Potrebbero piacerti anche

- Ensayo Sobre Contratos Preliminares y Definitivos Por OscarTressBonilla.Documento7 pagineEnsayo Sobre Contratos Preliminares y Definitivos Por OscarTressBonilla.oscarNessuna valutazione finora

- Transmisión de Las ObligacionesDocumento25 pagineTransmisión de Las ObligacionesIsmael LucioNessuna valutazione finora

- Cfdi Cancelacion 2022Documento4 pagineCfdi Cancelacion 2022jaraNessuna valutazione finora

- Contratos de GarantíaDocumento14 pagineContratos de GarantíaAlan100% (1)

- ADA7 Nuestras LeyesDocumento11 pagineADA7 Nuestras Leyesdana carolina manzano nahNessuna valutazione finora

- Tema #2 Derecho de La EnergíaDocumento11 pagineTema #2 Derecho de La EnergíaMicaela Flores MuñozNessuna valutazione finora

- Derechos y Obligaciones Entre ParientesDocumento4 pagineDerechos y Obligaciones Entre Parientesflor_14895Nessuna valutazione finora

- Deberes y Derechos Que Nacen Del MatrimonioDocumento11 pagineDeberes y Derechos Que Nacen Del MatrimonioGrex L. Mendoza YoungNessuna valutazione finora

- 4.1 T-MecDocumento2 pagine4.1 T-MecaraNessuna valutazione finora

- Dispetrocom Ltda: Factura Electronica de Venta No. - 75434Documento1 paginaDispetrocom Ltda: Factura Electronica de Venta No. - 75434Andres PassoNessuna valutazione finora

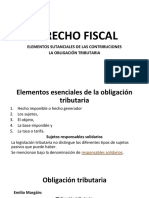

- Derecho Fiscal-1Documento28 pagineDerecho Fiscal-1Memo GodoyNessuna valutazione finora

- Acusacion - Violacion Intimidad SexualDocumento6 pagineAcusacion - Violacion Intimidad SexualEugenia BernalNessuna valutazione finora

- Sociedades Mercantiles en MéxicoDocumento3 pagineSociedades Mercantiles en MéxicoJuliet Silvestre CisnerosNessuna valutazione finora

- Amparo AntecedentesDocumento8 pagineAmparo AntecedentesNathalie SerranoNessuna valutazione finora

- Jurisprudencia Como Fuente Del DerechoDocumento25 pagineJurisprudencia Como Fuente Del DerechoJorge BenitezNessuna valutazione finora

- Estudio de Los Diversos Ordenes NormativosDocumento4 pagineEstudio de Los Diversos Ordenes NormativosZeghers Agustin100% (1)

- Semana 13Documento26 pagineSemana 13Gianmarco Franco Medrano RiosNessuna valutazione finora

- Evolucion Del Notariado en MexicoDocumento10 pagineEvolucion Del Notariado en MexicoErnesto BasurtoNessuna valutazione finora

- Solicitud de Autorización para Pagar Adeudos en Parcialidades - Gob - MXDocumento3 pagineSolicitud de Autorización para Pagar Adeudos en Parcialidades - Gob - MXFer Ruiz0% (1)

- Sucesión Testamentaria IDocumento42 pagineSucesión Testamentaria IfabioNessuna valutazione finora

- Introducción Al Derecho de ObligacionesDocumento14 pagineIntroducción Al Derecho de ObligacionesnirvisNessuna valutazione finora

- Definición de Contrato GeneralDocumento11 pagineDefinición de Contrato GeneralFrankHernandezNessuna valutazione finora

- Codigo de Procedimientos Civiles para El Distrito FederalDocumento171 pagineCodigo de Procedimientos Civiles para El Distrito FederalMiguel MartínezNessuna valutazione finora

- Derecho Notarial y RegistralDocumento5 pagineDerecho Notarial y RegistralJosé Luis Pérez Bermúdez100% (1)

- La Prision Preventiva Frente A La Presunción de Inocencia en El NCPPDocumento15 pagineLa Prision Preventiva Frente A La Presunción de Inocencia en El NCPPCésar Cortegana VegaNessuna valutazione finora

- S08.s2 Dación en Pago, Pago IndebidoDocumento18 pagineS08.s2 Dación en Pago, Pago IndebidoFranklin Vladimir BTNessuna valutazione finora

- Diferencias - Semejanzas.Documento5 pagineDiferencias - Semejanzas.JohisNessuna valutazione finora

- Principios Del Derecho Penal AdjetivoDocumento115 paginePrincipios Del Derecho Penal AdjetivoLucho LemaNessuna valutazione finora

- La InterpretacionDocumento12 pagineLa InterpretacionKeyla CeferinoNessuna valutazione finora

- Contratos MercantilesDocumento8 pagineContratos MercantilesEDWIN ANTONIO MARTINEZ SILVANessuna valutazione finora

- Divorcio IncausadoDocumento7 pagineDivorcio IncausadoEdd GarridoNessuna valutazione finora

- Contrato Arrendamiento FormatoDocumento7 pagineContrato Arrendamiento FormatoFidel Franco RamirezNessuna valutazione finora

- Tipos de Contratos y PermutaDocumento49 pagineTipos de Contratos y PermutaSara Sedano JantoNessuna valutazione finora

- Act 2.3 Lombar Cuadrocomparativo - Permuta, Donacion, MutuoDocumento9 pagineAct 2.3 Lombar Cuadrocomparativo - Permuta, Donacion, Mutuobelen lombarNessuna valutazione finora

- Contratos Parte GeneralDocumento2 pagineContratos Parte GeneralAysa Chinchay ÑañezNessuna valutazione finora

- Registro Agrario NacionalDocumento1 paginaRegistro Agrario NacionalAlbert PicazoNessuna valutazione finora

- Amparo IndirectoDocumento25 pagineAmparo IndirectoJesus Manuel Leal GonzalezNessuna valutazione finora

- El PagoDocumento11 pagineEl Pagoedwin floresNessuna valutazione finora

- Contratos Fideicomisos, Permta HipotecariosDocumento36 pagineContratos Fideicomisos, Permta HipotecariosKaren AguileraNessuna valutazione finora

- Elementos Del MunicipioDocumento5 pagineElementos Del MunicipioINEISI GISEL ORTIZ UCNessuna valutazione finora

- Artículo 20 ConstitucionalDocumento4 pagineArtículo 20 ConstitucionalIliana Isela González0% (1)

- Lesion Contractual2Documento17 pagineLesion Contractual2Ricardo Espinoza lopezNessuna valutazione finora

- El Contrato Como Fuente de ObligacionesDocumento13 pagineEl Contrato Como Fuente de ObligacionesCris SalinasNessuna valutazione finora

- Civil 4 Contrato de PromesaDocumento2 pagineCivil 4 Contrato de PromesaFrancisco MadrigalNessuna valutazione finora

- Relación Jurídico TributariaDocumento8 pagineRelación Jurídico TributariaPilar EspinozaNessuna valutazione finora

- Nacionalidad Mexicana de Personas FisicasDocumento4 pagineNacionalidad Mexicana de Personas FisicasAnonymous BPz5TEBNessuna valutazione finora

- Derecho Civil ObligacionesDocumento5 pagineDerecho Civil ObligacionesOmar Ocampo Lopez100% (1)

- Contrato de PermutaDocumento20 pagineContrato de PermutaCesar ReyesNessuna valutazione finora

- Limitaciones para La Permanencia y Estancia de ExtranjerosDocumento25 pagineLimitaciones para La Permanencia y Estancia de ExtranjerosEsme Arévalo75% (4)

- Apelacion Homicidio-1Documento16 pagineApelacion Homicidio-1JOSUENessuna valutazione finora

- Clasidficación de Los ContratosDocumento3 pagineClasidficación de Los ContratosLaura ValenciaNessuna valutazione finora

- Contrato KarinaDocumento4 pagineContrato KarinaDaniel Maldonado MoctezumaNessuna valutazione finora

- Contrato de SuministroDocumento12 pagineContrato de SuministroMerari ÀlvarezNessuna valutazione finora

- Testamento MilitarDocumento11 pagineTestamento MilitarMichell ArandaNessuna valutazione finora

- 001delito Continuo y Delito ContinuadoDocumento2 pagine001delito Continuo y Delito ContinuadoFelipe MartinezNessuna valutazione finora

- Lecturanormajurídica - Palomino Flores Camila GabrielaDocumento8 pagineLecturanormajurídica - Palomino Flores Camila Gabrielakarina ruthNessuna valutazione finora

- Fundamentos Legales Pagos Por Cuenta de TercerosDocumento4 pagineFundamentos Legales Pagos Por Cuenta de TercerosRamiro LaraNessuna valutazione finora

- To Del Registro Publico de La PropiedadDocumento55 pagineTo Del Registro Publico de La PropiedadPatsy SthebalizNessuna valutazione finora

- Expo. 6 Contrato de SuministroDocumento19 pagineExpo. 6 Contrato de SuministroLuis ChavezNessuna valutazione finora

- Cuadro Comparativo Derecho Civil 3 CorteDocumento9 pagineCuadro Comparativo Derecho Civil 3 Cortejose gonzalezNessuna valutazione finora

- Hoja de Ruta FilialesDocumento9 pagineHoja de Ruta FilialesSusan Goicochea InfanteNessuna valutazione finora

- Anexo5 Declaracion Jurada para Renov de Certificado de ITSEDocumento1 paginaAnexo5 Declaracion Jurada para Renov de Certificado de ITSESusan Goicochea InfanteNessuna valutazione finora

- Solicito Link de Repositorio UncDocumento1 paginaSolicito Link de Repositorio UncSusan Goicochea InfanteNessuna valutazione finora

- SSP 305 EsDocumento36 pagineSSP 305 EsSusan Goicochea InfanteNessuna valutazione finora

- Modelo de Carta Recomendada para La Presentacion de La DJIDocumento1 paginaModelo de Carta Recomendada para La Presentacion de La DJISusan Goicochea InfanteNessuna valutazione finora

- Medicion en ReposoDocumento3 pagineMedicion en ReposoSusan Goicochea InfanteNessuna valutazione finora

- Revista Derecho ConcursalDocumento49 pagineRevista Derecho ConcursalSusan Goicochea Infante100% (1)

- Organización de Las Fuerzas Armadas y La Policía Nacional Del PerúDocumento26 pagineOrganización de Las Fuerzas Armadas y La Policía Nacional Del PerúSusan Goicochea InfanteNessuna valutazione finora

- Microeconomia EjerciciosDocumento4 pagineMicroeconomia EjerciciosSanAgustin_10Nessuna valutazione finora

- Óptimo Del Consumidor - EjerciciosDocumento2 pagineÓptimo Del Consumidor - Ejerciciosオルティス アルフレドNessuna valutazione finora

- Caso Liz ClaiborneDocumento2 pagineCaso Liz ClaiborneJhardy Luciano0% (1)

- Necesidad Operativa de Fondos y Capital de TrabajoDocumento16 pagineNecesidad Operativa de Fondos y Capital de TrabajohvenuscgNessuna valutazione finora

- Control Precios e ImpuestosDocumento2 pagineControl Precios e ImpuestosDiegoNessuna valutazione finora

- Cuestionario de Costos Empresariales.Documento4 pagineCuestionario de Costos Empresariales.Liz CuervoNessuna valutazione finora

- Caso Practico Unidad 1 Analisis FinancieroDocumento4 pagineCaso Practico Unidad 1 Analisis FinancieroLiz PatiñoNessuna valutazione finora

- Examen Final de Dinamica de SistemasDocumento5 pagineExamen Final de Dinamica de SistemasNM0% (1)

- Ejercicios Clase Tema1 MicroIIDocumento2 pagineEjercicios Clase Tema1 MicroIIDanielaParedesNessuna valutazione finora

- Clasificacion de Sistemas de Produccion Cuadro de 4 ViasDocumento5 pagineClasificacion de Sistemas de Produccion Cuadro de 4 ViasdomiNessuna valutazione finora

- Matriz PeyeaDocumento3 pagineMatriz Peyeajeanp22100% (1)

- Corto PlazoDocumento5 pagineCorto PlazoRichardMamaniQuispeNessuna valutazione finora

- Cbcguia 03 PDFDocumento8 pagineCbcguia 03 PDFBrian Santos BertoliNessuna valutazione finora

- Análisis de Mercado de Producto DetergenteDocumento11 pagineAnálisis de Mercado de Producto Detergenteyusmery graterolNessuna valutazione finora

- Planeamiento Estrategico de DLIRIO - 2012Documento13 paginePlaneamiento Estrategico de DLIRIO - 2012Juan Carlos Ortiz HuamaniNessuna valutazione finora

- Introducción A Bases DocumentariasDocumento13 pagineIntroducción A Bases DocumentariasEliana Esc GuzmánNessuna valutazione finora

- Henry Ford - EnsayoDocumento3 pagineHenry Ford - EnsayoDalila Gonzalez100% (1)

- Unidad en Cuestiones de DineroDocumento20 pagineUnidad en Cuestiones de DineroPierre PucheuNessuna valutazione finora

- CostosDocumento4 pagineCostostk55Nessuna valutazione finora

- Presupuesto PlanosDocumento1 paginaPresupuesto PlanosravaalfonsoNessuna valutazione finora

- El Buen AmigoDocumento21 pagineEl Buen AmigoOscar Tarrillo SaldañaNessuna valutazione finora

- Puedo Resolver Problemas de AlgebraDocumento3 paginePuedo Resolver Problemas de AlgebraGerardo Aguirre Hernandez20% (5)

- Caso Práctico de ContabilidadDocumento7 pagineCaso Práctico de ContabilidaddanielNessuna valutazione finora

- Tema 1 Gestion Del MantenimientoDocumento7 pagineTema 1 Gestion Del MantenimientoJose MarquezNessuna valutazione finora

- 06 ProducciónDocumento1 pagina06 ProducciónMijail MarquezNessuna valutazione finora

- Presupuesto FinancieroDocumento6 paginePresupuesto FinancieroNaiie Hdez PerezNessuna valutazione finora

- Modelo Presentación Pitch de Emprendimiento DISCOTECADocumento26 pagineModelo Presentación Pitch de Emprendimiento DISCOTECALiliana Arcelis GARCIA ARTEAGANessuna valutazione finora

- Retención en La FuenteDocumento3 pagineRetención en La Fuenteluce640Nessuna valutazione finora

- Taller FinalDocumento3 pagineTaller FinalAngie Mora100% (1)

- Alicord Planeamiento Estrategico Grupo 4Documento16 pagineAlicord Planeamiento Estrategico Grupo 4Merlysita GVNessuna valutazione finora