Potrebbero piacerti anche

- Sensi CoDocumento14 pagineSensi Coyocel camposNessuna valutazione finora

- Rio Auxiliares Segun Boletin 224 - 2011Documento13 pagineRio Auxiliares Segun Boletin 224 - 2011Pedro LunaNessuna valutazione finora

- Cultura OrganizacionalDocumento14 pagineCultura OrganizacionalingraNessuna valutazione finora

- Nueva Ley Titulo ValorDocumento18 pagineNueva Ley Titulo Valoryocel camposNessuna valutazione finora

- Marco ConceptualDocumento99 pagineMarco ConceptualArnold Mas VillanuevaNessuna valutazione finora

- Expos Teoría de Las Relaciones Humanas 05 y 06 de SetiemDocumento15 pagineExpos Teoría de Las Relaciones Humanas 05 y 06 de Setiemyocel camposNessuna valutazione finora

- Elasticidad de La Demanda y La OfertaDocumento20 pagineElasticidad de La Demanda y La Ofertayocel campos100% (1)

- Rio Auxiliares Segun Boletin 224 - 2011Documento13 pagineRio Auxiliares Segun Boletin 224 - 2011Pedro LunaNessuna valutazione finora

- Marco ConceptualDocumento99 pagineMarco ConceptualArnold Mas VillanuevaNessuna valutazione finora

- La Contabilidad de Costos y El Registro Contable ArregladoDocumento40 pagineLa Contabilidad de Costos y El Registro Contable Arregladoyocel camposNessuna valutazione finora

- Semana 2Documento15 pagineSemana 2yocel camposNessuna valutazione finora

- Rondas Campesinas y CadDocumento19 pagineRondas Campesinas y Cadyocel camposNessuna valutazione finora

- Talleres InformaticaDocumento13 pagineTalleres Informaticayocel camposNessuna valutazione finora

- CONTASIS PARA EMPRESAS-softwareDocumento9 pagineCONTASIS PARA EMPRESAS-softwareyocel camposNessuna valutazione finora

- Perú Desplaza A China Como Segundo Productor de CobreDocumento7 paginePerú Desplaza A China Como Segundo Productor de Cobreyocel camposNessuna valutazione finora

- Semana 3 11 IncotermsDocumento20 pagineSemana 3 11 Incotermsyocel camposNessuna valutazione finora

- Perú Desplaza A China Como Segundo Productor de CobreDocumento7 paginePerú Desplaza A China Como Segundo Productor de Cobreyocel camposNessuna valutazione finora

- Exponer CostosDocumento9 pagineExponer Costosyocel camposNessuna valutazione finora

- Perú Desplaza A China Como Segundo Productor de CobreDocumento7 paginePerú Desplaza A China Como Segundo Productor de Cobreyocel camposNessuna valutazione finora

- Rondas Campesinas y CadDocumento19 pagineRondas Campesinas y Cadyocel camposNessuna valutazione finora

- CONTASIS PARA EMPRESAS-softwareDocumento9 pagineCONTASIS PARA EMPRESAS-softwareyocel camposNessuna valutazione finora

- Funcion Contable Del Sistema FinancieroDocumento7 pagineFuncion Contable Del Sistema Financieroyocel camposNessuna valutazione finora

- Expos Teoría de Las Relaciones Humanas 05 y 06 de SetiemDocumento15 pagineExpos Teoría de Las Relaciones Humanas 05 y 06 de Setiemyocel camposNessuna valutazione finora

- Globalización EconómicaDocumento13 pagineGlobalización Económicayocel camposNessuna valutazione finora

- Expos Teoría de Las Relaciones Humanas 05 y 06 de SetiemDocumento15 pagineExpos Teoría de Las Relaciones Humanas 05 y 06 de Setiemyocel camposNessuna valutazione finora

- Insert ArDocumento10 pagineInsert Aryocel camposNessuna valutazione finora

- Concepto de Demanda EconomiaDocumento4 pagineConcepto de Demanda Economiayocel camposNessuna valutazione finora

- CONTASIS PARA EMPRESAS-softwareDocumento9 pagineCONTASIS PARA EMPRESAS-softwareyocel camposNessuna valutazione finora

- CONTASIS PARA EMPRESAS-softwareDocumento9 pagineCONTASIS PARA EMPRESAS-softwareyocel camposNessuna valutazione finora

- Procedimiento VGMDocumento22 pagineProcedimiento VGMLuis IslasNessuna valutazione finora

- Oscilogramas Sincronizacion PDF Cta JagDocumento71 pagineOscilogramas Sincronizacion PDF Cta JagarturodelacruNessuna valutazione finora

- Coradia Liner V200, El Tren Que Retirará A Los CorailDocumento5 pagineCoradia Liner V200, El Tren Que Retirará A Los CorailduduNessuna valutazione finora

- Volkswagen Pick Up Saveiro 2019 Qualitas-1Documento1 paginaVolkswagen Pick Up Saveiro 2019 Qualitas-1JoelHernandezGonzalezNessuna valutazione finora

- Trabajo de Suficiencia ProfesionalDocumento109 pagineTrabajo de Suficiencia ProfesionalCarlos Alberto Reyes MoranteNessuna valutazione finora

- Posicionamiento de CamionesDocumento18 paginePosicionamiento de CamionesJose Hilmer Acosta VegaNessuna valutazione finora

- Master List Efds Con DireccionesDocumento4 pagineMaster List Efds Con DireccionesJorge Leopoldo Estrada AlvaradoNessuna valutazione finora

- Producto de CocheDocumento28 pagineProducto de CocheEFRAINNessuna valutazione finora

- PasarDocumento8 paginePasarAnonymous 1TfrBxrNessuna valutazione finora

- Asentamientos en losas de aproximación de puentesDocumento14 pagineAsentamientos en losas de aproximación de puentesRAUL HANDERNessuna valutazione finora

- Rav4 60 Es WebDocumento60 pagineRav4 60 Es WebalcaberNessuna valutazione finora

- Pdi Check List Ntorq Movinsa Revisada en EspañolDocumento2 paginePdi Check List Ntorq Movinsa Revisada en EspañolHernan PosadaNessuna valutazione finora

- Informe de Inspeccion de VehiculosDocumento3 pagineInforme de Inspeccion de VehiculosCARLOS SANCHEZNessuna valutazione finora

- Ba - OC500RF - C634.40x Manual de OperaciónDocumento274 pagineBa - OC500RF - C634.40x Manual de OperaciónManos Negras BipNessuna valutazione finora

- Coches nuevos de concesionarios por menos deDocumento4 pagineCoches nuevos de concesionarios por menos deLenin Fabian Gutierrez OsorioNessuna valutazione finora

- Capacitacion Señalización VialDocumento21 pagineCapacitacion Señalización VialLuis Carlos Gutierrez Pedraza100% (1)

- INDIV P 42 01 (Check List Volquete)Documento1 paginaINDIV P 42 01 (Check List Volquete)paulj1974Nessuna valutazione finora

- Modelo 514 Modelo 616: Peso EmbragueDocumento1 paginaModelo 514 Modelo 616: Peso EmbragueMartin Santoyo100% (1)

- Plan de ContingenciasDocumento19 paginePlan de ContingenciasMiguel VeraNessuna valutazione finora

- Copia de Manual Camion PlumaDocumento83 pagineCopia de Manual Camion PlumaLuis Palleros100% (3)

- In97 Is8b Ta1Documento15 pagineIn97 Is8b Ta1Christopher CastroNessuna valutazione finora

- Electiva - Buques en VenezuelaDocumento4 pagineElectiva - Buques en VenezuelaNenaNessuna valutazione finora

- Unidad 4 Sistemas de TransporteDocumento17 pagineUnidad 4 Sistemas de TransporteRoxana ArenasJuarezNessuna valutazione finora

- Modelo de Negocio Envios DHLDocumento2 pagineModelo de Negocio Envios DHLgalvisNessuna valutazione finora

- Carta de Porte y Conocimiento de Embarque: Elementos y CaracterísticasDocumento8 pagineCarta de Porte y Conocimiento de Embarque: Elementos y CaracterísticasJessica Lourdes Diaz Cardenas57% (7)

- 1 - Informe Ambiental - U.T. Arroyos BarranquillaDocumento14 pagine1 - Informe Ambiental - U.T. Arroyos BarranquillaharryNessuna valutazione finora

- Tablero de Control Aplicado A La Gestión LogísticaDocumento9 pagineTablero de Control Aplicado A La Gestión LogísticaEdgar Quispe HuamanNessuna valutazione finora

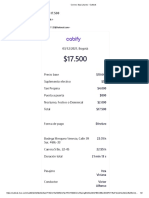

- Correo Cabify 03 DicDocumento2 pagineCorreo Cabify 03 DicItza LqNessuna valutazione finora

- D.S. 24721 Reg. PDGLP PDFDocumento54 pagineD.S. 24721 Reg. PDGLP PDFsanty222Nessuna valutazione finora

- Chevrolet 2000Documento1 paginaChevrolet 2000Jovan GalvánNessuna valutazione finora