Potrebbero piacerti anche

- Conhecimentos Bancarios Prof GurgelDocumento148 pagineConhecimentos Bancarios Prof Gurgelpatsy1411100% (2)

- Apostila Cpa20Documento409 pagineApostila Cpa20Guilherme Baima100% (1)

- Apostila CEA 2021Documento277 pagineApostila CEA 2021CarlosRodrigoNessuna valutazione finora

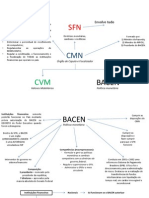

- Elementos Do Sistema Financeiro NacionalDocumento7 pagineElementos Do Sistema Financeiro Nacionallcs23Nessuna valutazione finora

- Obrigações de uma forma simples: O guia introdutório aos investimentos em obrigações e à sua gestão de carteiraDa EverandObrigações de uma forma simples: O guia introdutório aos investimentos em obrigações e à sua gestão de carteiraNessuna valutazione finora

- Introdução A Administração Financeira Com Hp12cDa EverandIntrodução A Administração Financeira Com Hp12cNessuna valutazione finora

- Aula 1 - Sistema Financeiro NacionalDocumento33 pagineAula 1 - Sistema Financeiro NacionalCarlos Eduardo Ventura Gonçalves100% (1)

- Resumao Conhecimentos BancariosDocumento9 pagineResumao Conhecimentos BancariosFernando Garcia100% (1)

- Cpa 10 - Paula VieiraDocumento5 pagineCpa 10 - Paula VieiraLú RomeiroNessuna valutazione finora

- Sistema Financeiro NacionalDocumento84 pagineSistema Financeiro NacionalVanderlei Castro100% (1)

- CONHECIMENTOS BANC礡IOSDocumento30 pagineCONHECIMENTOS BANC礡IOSvannolli100% (1)

- Questões Comentadas Para O Exame De SuficiênciaDa EverandQuestões Comentadas Para O Exame De SuficiênciaNessuna valutazione finora

- Manual De Procedimentos Para Organizações Contábeis - Departamento Fiscal E ContábilDa EverandManual De Procedimentos Para Organizações Contábeis - Departamento Fiscal E ContábilNessuna valutazione finora

- O planejamento tributário e a função social da empresa e dos contratos : uma análise à luz da jurisprudência do CARFDa EverandO planejamento tributário e a função social da empresa e dos contratos : uma análise à luz da jurisprudência do CARFNessuna valutazione finora

- Contabilidade Geral Para O Exame De SuficiênciaDa EverandContabilidade Geral Para O Exame De SuficiênciaNessuna valutazione finora

- Seu futuro no mercado financeiro: CPA 20 Certificação profissional ANBIMA descomplicadaDa EverandSeu futuro no mercado financeiro: CPA 20 Certificação profissional ANBIMA descomplicadaNessuna valutazione finora

- Apostila Cpa 20 Eu Me BancoDocumento146 pagineApostila Cpa 20 Eu Me BancoAndressa BarcelosNessuna valutazione finora

- Testes de Conhecimentos BancáriosDocumento27 pagineTestes de Conhecimentos BancáriosLucas Pugliesi100% (1)

- Tópicos Especiais Em ContabilidadeDa EverandTópicos Especiais Em ContabilidadeNessuna valutazione finora

- Atualidades Sistema FinanceiroDocumento37 pagineAtualidades Sistema FinanceiroKelly FrançaNessuna valutazione finora

- Estrutura Do Sistema Financeiro Nacional PDFDocumento118 pagineEstrutura Do Sistema Financeiro Nacional PDFWesley Henrique100% (1)

- Investigando As Demonstrações ContábeisDa EverandInvestigando As Demonstrações ContábeisNessuna valutazione finora

- 1 MEMOREX CPA 20 - 5% A 10% - COMPLETO, FALTA REVISARDocumento4 pagine1 MEMOREX CPA 20 - 5% A 10% - COMPLETO, FALTA REVISARRomiere Sousa100% (1)

- Conhecimentos BancáriosDocumento174 pagineConhecimentos BancáriosEmanuel Guedes100% (1)

- 6 - Conhecimentos BancariosDocumento41 pagine6 - Conhecimentos BancariosHugo Costa100% (1)

- BANCO NORDESTE - Conhecimentos EspecíficosDocumento125 pagineBANCO NORDESTE - Conhecimentos EspecíficosAltimara Oliveira100% (1)

- Matemática Financeira ComentadaDa EverandMatemática Financeira ComentadaNessuna valutazione finora

- Exercícios de Conhecimentos Bancários Extraídos Dos ConcursosDocumento31 pagineExercícios de Conhecimentos Bancários Extraídos Dos ConcursosTATIPATOS646100% (2)

- Apostila CPA-10 SicoobDocumento80 pagineApostila CPA-10 SicoobCarlos Daniel Silva SouzaNessuna valutazione finora

- Demonstrações Contábeis E Análise De BalançosDa EverandDemonstrações Contábeis E Análise De BalançosNessuna valutazione finora

- 500 Questões de Conhecimentos Bancarios CespeunbDocumento59 pagine500 Questões de Conhecimentos Bancarios CespeunbQuezia Siqueira100% (9)

- Apostila Conhecimentos BancariosDocumento45 pagineApostila Conhecimentos BancariosRodrigo Otávio Dias PaisNessuna valutazione finora

- Macroeconomia: Sistema De Contas NacionaisDa EverandMacroeconomia: Sistema De Contas NacionaisNessuna valutazione finora

- CPA 10 - Questionario 1Documento209 pagineCPA 10 - Questionario 1Expedito Medeiros100% (1)

- BB 2020 Caderno de Exercicios Conhecimentos Bancarios Cardeno 1 Pre EditalDocumento81 pagineBB 2020 Caderno de Exercicios Conhecimentos Bancarios Cardeno 1 Pre EditalJulian Fernandes100% (1)

- Como Funciona o Sistema Financeiro Nacional PDFDocumento24 pagineComo Funciona o Sistema Financeiro Nacional PDFFlavio Braga100% (1)

- Questões CPA 20Documento44 pagineQuestões CPA 20Vagner Amarante PedrosaNessuna valutazione finora

- Ebook Cpa-20 - Questões Comentadas - PlannesDocumento361 pagineEbook Cpa-20 - Questões Comentadas - PlannesLuana Barreto100% (1)

- Simulado CPA10Documento14 pagineSimulado CPA10Ramon MoraesNessuna valutazione finora

- 1001 Questoes de CPA-10Documento181 pagine1001 Questoes de CPA-10AllanNessuna valutazione finora

- BNB - 2018 - Conhecimentos Bancários - Parte FinalDocumento244 pagineBNB - 2018 - Conhecimentos Bancários - Parte FinalEdesio Junior100% (1)

- Apostila Cea - Eu Me BancoDocumento242 pagineApostila Cea - Eu Me BancoCaiqueNessuna valutazione finora

- CPA 10 - Questionário IIDocumento116 pagineCPA 10 - Questionário IIExpedito Medeiros100% (1)

- Exercícios BancáriosDocumento19 pagineExercícios Bancáriostelabriton100% (1)

- Conhecimentos BancariosDocumento97 pagineConhecimentos Bancariostatimassini100% (1)

- Conteudo Programatico Correspondente Completo Online-FBB100Documento5 pagineConteudo Programatico Correspondente Completo Online-FBB100Israel AlvesNessuna valutazione finora

- 9 - Códigos e Símbolos Específicos de Saúde e Segurança No TrabalhoDocumento30 pagine9 - Códigos e Símbolos Específicos de Saúde e Segurança No TrabalhoFlávio Rocha75% (4)

- Eutanásia, Distanásia e OrtotanásiaDocumento29 pagineEutanásia, Distanásia e OrtotanásiaFlávio Rocha100% (2)

- Aplicação de InjetáveisDocumento12 pagineAplicação de InjetáveisFlávio Rocha50% (2)

- Lei 10.357.2001Documento23 pagineLei 10.357.2001Flávio RochaNessuna valutazione finora

- Regulamento Exame AAIDocumento18 pagineRegulamento Exame AAIkaiokaioNessuna valutazione finora

- BalançoDocumento13 pagineBalançorubenslealNessuna valutazione finora

- Curso Pratico de Mini Indice Versao Ago - 20141 PDFDocumento52 pagineCurso Pratico de Mini Indice Versao Ago - 20141 PDFClaudio SilasNessuna valutazione finora

- B3 - Critério de Apuração de Preços de Ajuste - 2013Documento80 pagineB3 - Critério de Apuração de Preços de Ajuste - 2013Luiz Eduardo BionNessuna valutazione finora

- Elfa - Minuta Do Prospecto PreliminarDocumento1.109 pagineElfa - Minuta Do Prospecto PreliminarBruno Enrique Silva AndradeNessuna valutazione finora

- SNEL11 - FR - Devolucao Valor Reserva - 2024 01 24Documento1 paginaSNEL11 - FR - Devolucao Valor Reserva - 2024 01 24juliovitorNessuna valutazione finora

- Ebook Oficinab3Documento11 pagineEbook Oficinab3Lucas FilardiNessuna valutazione finora

- Formular Iost ADocumento2 pagineFormular Iost AAnonymous AGvuTWXFNessuna valutazione finora

- EBOOK - Mercado FinanceiroDocumento26 pagineEBOOK - Mercado FinanceiroAlan FelixNessuna valutazione finora

- Planilha de Diário de Trading WIN e WDODocumento83 paginePlanilha de Diário de Trading WIN e WDOAnderson CoutinhoNessuna valutazione finora

- 1262matemática Financeira e Planos de NegóciosDocumento200 pagine1262matemática Financeira e Planos de NegóciosUbirajara Cavaco100% (1)

- Eacertificacoes: Edição: Agosto/2019Documento309 pagineEacertificacoes: Edição: Agosto/2019Lucas De PauloNessuna valutazione finora

- Nota de Corretagem: CM Capital Markets CCTVM LtdaDocumento1 paginaNota de Corretagem: CM Capital Markets CCTVM LtdaGustavo Dos Santos CardosoNessuna valutazione finora

- Como Investir No Mercado FuturoDocumento73 pagineComo Investir No Mercado FuturoHugo VieiraNessuna valutazione finora

- CRA - BTG - Agosto - I - Roadshow - 1692050397500 (1) 2023-08-22 14 - 22 - 45Documento50 pagineCRA - BTG - Agosto - I - Roadshow - 1692050397500 (1) 2023-08-22 14 - 22 - 45Mateus Basso BonaNessuna valutazione finora

- Basa0221 TB Prova5Documento11 pagineBasa0221 TB Prova5eleno ribeiroNessuna valutazione finora

- Pesquisa Exploratória Sobre Educação Financeira: O Conhecimento e Comportamento Financeiro de Alunos Da Rede Privada de EnsinoDocumento11 paginePesquisa Exploratória Sobre Educação Financeira: O Conhecimento e Comportamento Financeiro de Alunos Da Rede Privada de EnsinoIsaac Caina RodriguesNessuna valutazione finora

- BC Deban BancosParticipantesSTRportDocumento10 pagineBC Deban BancosParticipantesSTRportLuiz Antonio BrazNessuna valutazione finora

- Governança Corporativa, Ética e ComplianceDocumento50 pagineGovernança Corporativa, Ética e ComplianceJonatasNessuna valutazione finora

- Mapa de DividendosDocumento4 pagineMapa de DividendosRonaldo BragaNessuna valutazione finora

- Fato Relevante MXRF11Documento4 pagineFato Relevante MXRF11noahkrpgNessuna valutazione finora

- Teoria Geral Do SeguroDocumento12 pagineTeoria Geral Do SeguroOPERAÇÃO BRASÍLIANessuna valutazione finora

- E Book MesterlabDocumento20 pagineE Book MesterlabLeandro DTraderNessuna valutazione finora

- Banco Central 16-10 PDFDocumento223 pagineBanco Central 16-10 PDFANTONIO Leopoldo MEIRANessuna valutazione finora

- CPA 10 - Questionário IVDocumento102 pagineCPA 10 - Questionário IVExpedito Medeiros100% (2)

- ValidDocumento3 pagineValidVitória FernandesNessuna valutazione finora

- Apostila Atom Aula 4 Dolar e IndiceDocumento9 pagineApostila Atom Aula 4 Dolar e IndiceRenato HollandaNessuna valutazione finora

- Apostila CPA20 (2021)Documento169 pagineApostila CPA20 (2021)Johann Patricio DanielNessuna valutazione finora

- Mercado de Capitais 1Documento4 pagineMercado de Capitais 1Srta AraújoNessuna valutazione finora

- Mbagfca 3-13 Finanças CorporativasDocumento113 pagineMbagfca 3-13 Finanças CorporativasRicardo MarquesNessuna valutazione finora