Potrebbero piacerti anche

- Derecho Administrativo Gabino FragaDocumento512 pagineDerecho Administrativo Gabino FragaFredy Fredy Fred100% (5)

- Giussepe Chiovenda - Principios Del Derecho Procesal Civil Tomo IIDocumento872 pagineGiussepe Chiovenda - Principios Del Derecho Procesal Civil Tomo IIFausto Alexander92% (52)

- Organos de RecaudacionDocumento1 paginaOrganos de RecaudacionValeria AguilarNessuna valutazione finora

- Contribuciones FiscalesDocumento3 pagineContribuciones FiscalesAna VieraNessuna valutazione finora

- Libro Del Docente (5 y 6 Grado)Documento96 pagineLibro Del Docente (5 y 6 Grado)Lengua MaternaNessuna valutazione finora

- Tema 8 Esquemas (Mad)Documento11 pagineTema 8 Esquemas (Mad)RubenRDJ100% (2)

- Actividad 1 - Caso Hipotético en Una Agencia Del Ministerio PúblicoDocumento3 pagineActividad 1 - Caso Hipotético en Una Agencia Del Ministerio PúblicoCarmen Nayeli Jimenez MartinezNessuna valutazione finora

- La DoctrinaDocumento5 pagineLa DoctrinaEsparza Martinez Alexis IvanNessuna valutazione finora

- Contribución de MejorasDocumento2 pagineContribución de MejorasJesúsEMalfavónNessuna valutazione finora

- Principales Facultades y Obligaciones de Los Funcionarios ConsularesDocumento7 paginePrincipales Facultades y Obligaciones de Los Funcionarios ConsularesOdette GalvanNessuna valutazione finora

- Impuestos Utilizados en Mexico-Costos y EVEC - 1502Documento5 pagineImpuestos Utilizados en Mexico-Costos y EVEC - 1502Miguel Angel Cuevas HernándezNessuna valutazione finora

- Fundamentos Del Derecho FiscalDocumento14 pagineFundamentos Del Derecho FiscalIris Moguel100% (1)

- Paraisos FiscalesDocumento10 pagineParaisos FiscalesStef PunkNessuna valutazione finora

- Fuentes Del Derecho FiscalDocumento15 pagineFuentes Del Derecho FiscalGuillermo PalomoNessuna valutazione finora

- Teoria de La ConstitucionDocumento5 pagineTeoria de La ConstitucionQuibar JavierNessuna valutazione finora

- Tratados Internacionales para Evitar Doble TributaciónDocumento6 pagineTratados Internacionales para Evitar Doble TributaciónNayledy Uribe Uribe VelazquezNessuna valutazione finora

- Clasificacion de Las Fuentes Del Derecho Del Derecho FiscalDocumento4 pagineClasificacion de Las Fuentes Del Derecho Del Derecho FiscalEduardo SeguraNessuna valutazione finora

- Actividad 2 Derecho FiscalDocumento11 pagineActividad 2 Derecho FiscalAlberto MayenNessuna valutazione finora

- Derecho Penal FiscalDocumento9 pagineDerecho Penal FiscalCristian Ali Morales ChongNessuna valutazione finora

- Unidad 5-ExpropiacionDocumento8 pagineUnidad 5-ExpropiacionTony LozNessuna valutazione finora

- Análisis Del Art, 31 Constitucional Derecho FiscalDocumento22 pagineAnálisis Del Art, 31 Constitucional Derecho FiscalMaryLou AlvarezNessuna valutazione finora

- Derecho FiscalDocumento7 pagineDerecho FiscalMV YazminNessuna valutazione finora

- Qué Es Un Crédito Fiscal y Cuáles Son Los Accesorios de Las ContribucionesDocumento2 pagineQué Es Un Crédito Fiscal y Cuáles Son Los Accesorios de Las ContribucionesMisael Cruz Reynoso100% (2)

- Capitulo V de La LisrDocumento8 pagineCapitulo V de La LisrSilverio TellezNessuna valutazione finora

- Evolución Legislativa de La Defraudación FiscalDocumento11 pagineEvolución Legislativa de La Defraudación FiscalArchivos de Criminología, Seguridad Privada y CriminalísticaNessuna valutazione finora

- El Principio de Equidad TributaroaDocumento4 pagineEl Principio de Equidad TributaroaBrianRendonNessuna valutazione finora

- Articulo La Dinámica Del Lavado de Activos - DPLDocumento13 pagineArticulo La Dinámica Del Lavado de Activos - DPLEduardo GuerreroNessuna valutazione finora

- Aspectos Del Hecho ImponibleDocumento5 pagineAspectos Del Hecho ImponibleMario Francesco Forti CastañedaNessuna valutazione finora

- Actividad Financiera Del EstadoDocumento28 pagineActividad Financiera Del EstadoMaria RamirezNessuna valutazione finora

- Informe Derecho TributarioDocumento18 pagineInforme Derecho TributarioalbertpinNessuna valutazione finora

- Historia Del Income Tax en Estados UnidosDocumento7 pagineHistoria Del Income Tax en Estados UnidosAdrián FernándezNessuna valutazione finora

- FATCADocumento3 pagineFATCACamilo MoralesNessuna valutazione finora

- 434 - El Endoso de Los Titulos de CreditoDocumento5 pagine434 - El Endoso de Los Titulos de CreditoGustavo EguiazuNessuna valutazione finora

- Persona Moral en MéxicoDocumento4 paginePersona Moral en MéxicoPedro Rogerio Silva LópezNessuna valutazione finora

- Antecedentes Del Derecho Fiscal en MéxicoDocumento7 pagineAntecedentes Del Derecho Fiscal en MéxicoChepe ZuritaNessuna valutazione finora

- Medios PreparatoriosDocumento3 pagineMedios PreparatoriosSalchicha VoladoraNessuna valutazione finora

- Fundamento Legal de La Función PublicaDocumento10 pagineFundamento Legal de La Función PublicaDENNIS HERNANDEZNessuna valutazione finora

- 04 Organos de La Actividad Financiera Del EstadoDocumento21 pagine04 Organos de La Actividad Financiera Del EstadoSarahi Ruelas100% (1)

- Regula Al Comercio ExteriorDocumento11 pagineRegula Al Comercio Exterioregremy64Nessuna valutazione finora

- 1047 - Derecho AduanalDocumento4 pagine1047 - Derecho AduanalJafet Ortega100% (2)

- Doble Tributacion6Documento3 pagineDoble Tributacion6Leslye VelezNessuna valutazione finora

- Fideicomisos en MexicoDocumento4 pagineFideicomisos en MexicoAlejandro PerezNessuna valutazione finora

- Clasificación de Las ContribucionesDocumento12 pagineClasificación de Las ContribucionesEDUARDO HERRERA ALVAREZ100% (2)

- Diferencias Entre Una Sociedad Civil y Una MercantilDocumento3 pagineDiferencias Entre Una Sociedad Civil y Una MercantilMariaNessuna valutazione finora

- Obligación TributariaDocumento8 pagineObligación TributariaMAYRA ALEJANDRA FUENTES FELIXNessuna valutazione finora

- Arrendadoras FinancierasDocumento6 pagineArrendadoras FinancierasAzuleiina NeftaLiiNessuna valutazione finora

- Delitos Fiscales y ResumenDocumento2 pagineDelitos Fiscales y ResumenDiana DiazNessuna valutazione finora

- Esponsales, Matrimonio y ConcubinatoDocumento22 pagineEsponsales, Matrimonio y ConcubinatoYolanda DiazNessuna valutazione finora

- Clasificación y Generalidades de Los ImpuestosDocumento11 pagineClasificación y Generalidades de Los ImpuestosMartin Calvo CNessuna valutazione finora

- Unidades 1 y 2Documento33 pagineUnidades 1 y 2Manuel Barrientos Palacios100% (6)

- Proceso Penal Acusatorio en El Delito de Defraudación Fiscal.Documento5 pagineProceso Penal Acusatorio en El Delito de Defraudación Fiscal.Hector manuelNessuna valutazione finora

- U2.1 Las Autoridades Aduaneras y Los ImpuestosDocumento7 pagineU2.1 Las Autoridades Aduaneras y Los ImpuestosraulNessuna valutazione finora

- Derecho Fiscal ConstitucionalDocumento6 pagineDerecho Fiscal ConstitucionalosCAr052378CNessuna valutazione finora

- Para Entender El Federalismo Fiscal MexicanoDocumento5 paginePara Entender El Federalismo Fiscal MexicanoMIRIAM cruzNessuna valutazione finora

- DERECHO ADMINISTRATIVO UNIDAD 3 ORDEN PUmmmDocumento7 pagineDERECHO ADMINISTRATIVO UNIDAD 3 ORDEN PUmmmSoniaLunaLópezNessuna valutazione finora

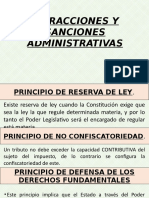

- Infracciones y Sanciones TributariasDocumento19 pagineInfracciones y Sanciones Tributariaserika rivera cieza100% (1)

- Impuesto Sobre La Adquisicion de BienesDocumento2 pagineImpuesto Sobre La Adquisicion de BienesElias Soto100% (1)

- Monografia Derecho FiscalDocumento77 pagineMonografia Derecho FiscalGarcia MarNessuna valutazione finora

- Apunte Derecho Constitucional II 2020 ClasesDocumento110 pagineApunte Derecho Constitucional II 2020 ClasesE Contreras100% (1)

- Actividad 15 - Sociedad CooperativaDocumento4 pagineActividad 15 - Sociedad CooperativaIrma Salgado SámanoNessuna valutazione finora

- Elementos Constitutivos, Objetivos y Subjetivos de La SOCIEDADDocumento59 pagineElementos Constitutivos, Objetivos y Subjetivos de La SOCIEDADFlavix WoodNessuna valutazione finora

- Exención FiscalDocumento3 pagineExención FiscalJaime GonzalezNessuna valutazione finora

- Codigo Penal Estado de SonoraDocumento106 pagineCodigo Penal Estado de SonoraRaúl Samaniego BadillaNessuna valutazione finora

- El Pago, Derecho Fiscal PDFDocumento18 pagineEl Pago, Derecho Fiscal PDFAnonymous I3VKoiNessuna valutazione finora

- J. Art. 7Documento1 paginaJ. Art. 7Marisol Prado BañuelosNessuna valutazione finora

- La Cultura Del Ahorrocomo Complemento de La Pension Por AforesDocumento124 pagineLa Cultura Del Ahorrocomo Complemento de La Pension Por AforesMarisol Prado BañuelosNessuna valutazione finora

- Ley de Seguridad Interior ArticulosDocumento15 pagineLey de Seguridad Interior ArticulosMarisol Prado BañuelosNessuna valutazione finora

- J. Art. 6Documento2 pagineJ. Art. 6Marisol Prado BañuelosNessuna valutazione finora

- Reforma Energetica2014Documento6 pagineReforma Energetica2014Minji28Nessuna valutazione finora

- Artículo 25Documento20 pagineArtículo 25Marisol Prado BañuelosNessuna valutazione finora

- J. Art. 5Documento2 pagineJ. Art. 5Marisol Prado BañuelosNessuna valutazione finora

- J. Art. 2Documento2 pagineJ. Art. 2Marisol Prado BañuelosNessuna valutazione finora

- J. Art. 3Documento2 pagineJ. Art. 3Marisol Prado BañuelosNessuna valutazione finora

- J. Art. 1Documento2 pagineJ. Art. 1Marisol Prado Bañuelos100% (1)

- J. Art. 4Documento2 pagineJ. Art. 4Marisol Prado BañuelosNessuna valutazione finora

- 8 El TributoDocumento12 pagine8 El TributoMarisol Prado BañuelosNessuna valutazione finora

- Organismos Públicos DescentralizadosDocumento4 pagineOrganismos Públicos DescentralizadosMarisol Prado BañuelosNessuna valutazione finora

- FideicomisoDocumento3 pagineFideicomisoMarisol Prado BañuelosNessuna valutazione finora

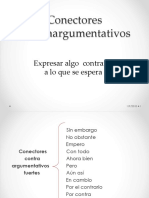

- Exposición Argumentación (Conectores Lógicos)Documento15 pagineExposición Argumentación (Conectores Lógicos)Marisol Prado Bañuelos0% (1)

- Interpretación de Los DerechosDocumento21 pagineInterpretación de Los DerechosMarisol Prado BañuelosNessuna valutazione finora

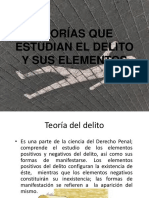

- Exposicion Penal Equipo4bis Teorias Que Estudian El DelitoDocumento28 pagineExposicion Penal Equipo4bis Teorias Que Estudian El DelitoMarisol Prado BañuelosNessuna valutazione finora

- 2 Principios de Generalidad e IgualdadDocumento22 pagine2 Principios de Generalidad e IgualdadMarisol Prado BañuelosNessuna valutazione finora

- Historia de La ConstituciónDocumento19 pagineHistoria de La ConstituciónMarisol Prado BañuelosNessuna valutazione finora

- Reseña Ensayo Mariano OteroDocumento3 pagineReseña Ensayo Mariano OteroMarisol Prado BañuelosNessuna valutazione finora

- Evo Luci Ó N Derecho Proce SalDocumento21 pagineEvo Luci Ó N Derecho Proce SalMarisol Prado BañuelosNessuna valutazione finora

- Organismos Empresas y Fideicomisos SEMARDocumento3 pagineOrganismos Empresas y Fideicomisos SEMARMarisol Prado BañuelosNessuna valutazione finora

- El Concepto y Validez Del DerechoDocumento4 pagineEl Concepto y Validez Del DerechoMarisol Prado BañuelosNessuna valutazione finora

- Conceptualización Responsabilidad SocialDocumento12 pagineConceptualización Responsabilidad SocialvenezuelaNessuna valutazione finora

- Modelo de Escrito de Amparo DirectoDocumento7 pagineModelo de Escrito de Amparo DirectoFélix VázquezNessuna valutazione finora

- Vi Jornadas Laborales y Prev. Dra. Susana Pravata PDFDocumento60 pagineVi Jornadas Laborales y Prev. Dra. Susana Pravata PDFKarina SilvaNessuna valutazione finora

- Cuestionario Obligaciones Tributaria 2015 - ResueltoDocumento18 pagineCuestionario Obligaciones Tributaria 2015 - ResueltoJuancho Peña0% (1)

- Comunicación y Salud - Nuevos Escenarios y TendenciasDocumento201 pagineComunicación y Salud - Nuevos Escenarios y TendenciasChristian Alexis Loza CorderoNessuna valutazione finora

- Estándar 117Documento2 pagineEstándar 117sergiorodriguezrobayna1Nessuna valutazione finora

- ConclusiónDocumento2 pagineConclusiónzorimarNessuna valutazione finora

- Degano J. (2012) La Subjetividad en El Ámbito Judicial.Documento3 pagineDegano J. (2012) La Subjetividad en El Ámbito Judicial.BereniceNessuna valutazione finora

- Texto 6 Crisis 1917 1819Documento2 pagineTexto 6 Crisis 1917 1819Antonio Manuel Valadés HurtadoNessuna valutazione finora

- R.N. 1398 2018 Callao Legis - PeDocumento7 pagineR.N. 1398 2018 Callao Legis - PesofiabloemNessuna valutazione finora

- Antonio Guzmán Blanco y Cipriano CastroDocumento1 paginaAntonio Guzmán Blanco y Cipriano CastroCarlos Guillermo Luque MendozaNessuna valutazione finora

- Teoría de La Victimación, AATGDocumento8 pagineTeoría de La Victimación, AATGjhon farol machaca quispeNessuna valutazione finora

- Conflictos Mineros en BoliviaDocumento25 pagineConflictos Mineros en BoliviaLuis F CastroNessuna valutazione finora

- UntitledDocumento10 pagineUntitledAndrés Ulloa VelásquezNessuna valutazione finora

- Acuerdo Num 32Documento11 pagineAcuerdo Num 32Dhayana RodriguezNessuna valutazione finora

- Funcion Social y Productiva de La UnesrDocumento2 pagineFuncion Social y Productiva de La UnesrCesar AlvesNessuna valutazione finora

- Certificado de Posesio TomayricaDocumento37 pagineCertificado de Posesio TomayricainocenteayalamoisestineoNessuna valutazione finora

- Función de Los Instrumentos y Mecanismos de Participación Ciudadana en MéxicoDocumento2 pagineFunción de Los Instrumentos y Mecanismos de Participación Ciudadana en Méxicozeyned ozcivitNessuna valutazione finora

- Constancias de Notificacion 2019Documento23 pagineConstancias de Notificacion 2019Daffid Jossua100% (1)

- Habilitación Portuaria Del Proyecto "Terminal de Gráneles Sólidos, Líquidos y Carga Rodante Del Terminal Portuario de ChancayDocumento3 pagineHabilitación Portuaria Del Proyecto "Terminal de Gráneles Sólidos, Líquidos y Carga Rodante Del Terminal Portuario de ChancayRodrigo Calmet100% (1)

- 3 Decaimiento FamiliarDocumento100 pagine3 Decaimiento FamiliarBridnyNessuna valutazione finora

- Procedimiento Administrativo en Materia AduaneraDocumento4 pagineProcedimiento Administrativo en Materia AduaneraVictoria Morales67% (3)

- RÉGIMEN DEMOCRÁTICO (Mapa Coceptual)Documento1 paginaRÉGIMEN DEMOCRÁTICO (Mapa Coceptual)Celia Jean AlvarezNessuna valutazione finora

- STC 3003-2011-PaDocumento7 pagineSTC 3003-2011-PaJulio Cesar Vasquez DiazNessuna valutazione finora

- Grupos de Presion y Los Factores de Poder - 071314Documento9 pagineGrupos de Presion y Los Factores de Poder - 071314ERIK CORDERONessuna valutazione finora

- Nuestro Mundo SocialDocumento1 paginaNuestro Mundo SocialNatan Mendoza ChiroqueNessuna valutazione finora

- Maniano Picón Salas en Comprensión de VenezuelaDocumento3 pagineManiano Picón Salas en Comprensión de VenezuelaMarielisaNessuna valutazione finora