Potrebbero piacerti anche

- Ejercicio Practico Flujo de EfectivoDocumento3 pagineEjercicio Practico Flujo de EfectivoDavid Andrés Robalino Chica71% (7)

- Cuestionario Cap2 Admon FinancieraDocumento4 pagineCuestionario Cap2 Admon Financieradaphnemp22100% (1)

- 20 Estado de Flujo de Efectivo Trabajo de InvestigacionDocumento39 pagine20 Estado de Flujo de Efectivo Trabajo de Investigacionseima3Nessuna valutazione finora

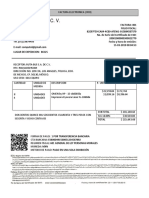

- CFDI Recibo PDFDocumento1 paginaCFDI Recibo PDFDiana MgNessuna valutazione finora

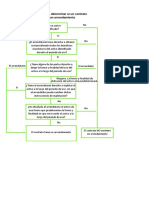

- Árbol de Decisión - NIIF 16Documento1 paginaÁrbol de Decisión - NIIF 16cypadiNessuna valutazione finora

- NIC 1 RevisadaDocumento40 pagineNIC 1 RevisadacypadiNessuna valutazione finora

- SAGA FALABELLA - Memoria Anual 2016Documento21 pagineSAGA FALABELLA - Memoria Anual 2016cypadiNessuna valutazione finora

- Nic 12Documento31 pagineNic 12cypadiNessuna valutazione finora

- Interpretaciones de La Creación Del Mundo y El Relato Del EdénDocumento3 pagineInterpretaciones de La Creación Del Mundo y El Relato Del EdéncypadiNessuna valutazione finora

- Casos Prácticos - NIC 33 Utilidad Por Acción-2daDocumento14 pagineCasos Prácticos - NIC 33 Utilidad Por Acción-2dacypadiNessuna valutazione finora

- Tasa de Interes Pasiva y ActivaDocumento28 pagineTasa de Interes Pasiva y ActivacypadiNessuna valutazione finora

- Metodos Generales PDFDocumento14 pagineMetodos Generales PDFcypadiNessuna valutazione finora

- Certificacion de Ingresos Nita 3000Documento6 pagineCertificacion de Ingresos Nita 3000Guillermo Changani100% (1)

- BonosDocumento19 pagineBonosRicardo Arias Araya0% (1)

- INSTITUCIONES Y MERCADOS FINANCIEROS (Cuestionario)Documento2 pagineINSTITUCIONES Y MERCADOS FINANCIEROS (Cuestionario)Ruben Ernesto Hernandez GarciaNessuna valutazione finora

- Trema Tir y VanDocumento22 pagineTrema Tir y Vanallach1803Nessuna valutazione finora

- Boletos RifaDocumento1 paginaBoletos RifaMaro ArevNessuna valutazione finora

- Formato Entrega A Rendir en BlancoDocumento10 pagineFormato Entrega A Rendir en BlancoanibalNessuna valutazione finora

- La Compensacion WhitepaperDocumento11 pagineLa Compensacion WhitepaperLuis Alberto Garrido BlandinNessuna valutazione finora

- Capitulo 2. Sistema Monetario InternacionalDocumento4 pagineCapitulo 2. Sistema Monetario InternacionalPaulina Blazquez Da Silva100% (2)

- Instrumento FinancieroDocumento4 pagineInstrumento FinancieroSusanaManueloChoqueNessuna valutazione finora

- Funciones Financieras en Excel PDFDocumento1 paginaFunciones Financieras en Excel PDFJavier RuedaNessuna valutazione finora

- Moneda Extranjera PDFDocumento19 pagineMoneda Extranjera PDFFabián VillarrealNessuna valutazione finora

- Trabaj Agraria Com.Documento12 pagineTrabaj Agraria Com.Raffa LópezNessuna valutazione finora

- FORWARD Las Ocho Preguntas Que Siempre Quiso HacerDocumento3 pagineFORWARD Las Ocho Preguntas Que Siempre Quiso HacerTomas Alexander Alvis MenachoNessuna valutazione finora

- Qué Clase de Empresa Era EnronDocumento3 pagineQué Clase de Empresa Era Enronarukanheru17Nessuna valutazione finora

- Exsa SaDocumento33 pagineExsa Sajhobert100% (1)

- Caterpillarcrg 16205 2015Documento40 pagineCaterpillarcrg 16205 2015Robert Patricio Medina SarmientoNessuna valutazione finora

- Riesgo de LiquidezDocumento2 pagineRiesgo de LiquidezDaniela HsNessuna valutazione finora

- Nic 18 IngresosDocumento61 pagineNic 18 IngresosJoel PantaleonNessuna valutazione finora

- Secretos Culinarios Del Atún de AlmadrabaDocumento78 pagineSecretos Culinarios Del Atún de AlmadrabaCristinaRamosCobanoNessuna valutazione finora

- Facturas-1 1Documento3 pagineFacturas-1 1api-4629673770% (1)

- Informacion Financiera Por SegmentosDocumento55 pagineInformacion Financiera Por SegmentosAngelito MoralesNessuna valutazione finora

- Cacharreria LupitaDocumento17 pagineCacharreria LupitaYesik LiebeNessuna valutazione finora

- Ecuacion ContableDocumento14 pagineEcuacion ContableChristian BalcazarNessuna valutazione finora

- Guia1 TEA C2 ReaseguroDocumento9 pagineGuia1 TEA C2 ReaseguroneurothicNessuna valutazione finora

- Pa 2Documento2 paginePa 2Criss Tian Uchiha Yagami50% (2)

- 4 El Costo Promedio Ponderado Del CapitalDocumento6 pagine4 El Costo Promedio Ponderado Del CapitalMike CorahuaNessuna valutazione finora