Potrebbero piacerti anche

- Comprobantes fiscales digitales (CFDI). Tratamiento fiscal y manejo administrativo 2017Da EverandComprobantes fiscales digitales (CFDI). Tratamiento fiscal y manejo administrativo 2017Nessuna valutazione finora

- Curso Residente de Obra - Modulo IIDocumento69 pagineCurso Residente de Obra - Modulo IIwillwapNessuna valutazione finora

- Constructoras 2021: Régimen contable, fiscal y de seguridad socialDa EverandConstructoras 2021: Régimen contable, fiscal y de seguridad socialNessuna valutazione finora

- Valorizaciones y MetradosDocumento9 pagineValorizaciones y MetradosLuis BryanNessuna valutazione finora

- Sueldos y Salarios 2022: Personas físicas. Guía prácticaDa EverandSueldos y Salarios 2022: Personas físicas. Guía prácticaNessuna valutazione finora

- Liquidacion de Obras Publicas - Cap II - Valorizaciones y Sistema de ReajustesDocumento66 pagineLiquidacion de Obras Publicas - Cap II - Valorizaciones y Sistema de ReajustesRoberto TamNessuna valutazione finora

- Constructoras 2020: Régimen, contable, fiscal y de seguridad socialDa EverandConstructoras 2020: Régimen, contable, fiscal y de seguridad socialValutazione: 1 su 5 stelle1/5 (1)

- Sesion 01 Valorizacion de Obras 2021Documento25 pagineSesion 01 Valorizacion de Obras 2021BryanNessuna valutazione finora

- Constructoras. Régimen contable, fiscal y de seguridad social 2017Da EverandConstructoras. Régimen contable, fiscal y de seguridad social 2017Nessuna valutazione finora

- Control Economico de ObraDocumento71 pagineControl Economico de ObraJL EA100% (1)

- Constructoras 2016: Régimen contable, fiscal y de seguridad socialDa EverandConstructoras 2016: Régimen contable, fiscal y de seguridad socialValutazione: 4.5 su 5 stelle4.5/5 (2)

- LIQUIDACION DE OBRAS POR CONTRATA Y ADMINISTRACION DIRECTA (Modulo N°5)Documento42 pagineLIQUIDACION DE OBRAS POR CONTRATA Y ADMINISTRACION DIRECTA (Modulo N°5)diego cuevasNessuna valutazione finora

- Comprobantes fiscales digitales (CFDI) 2022: Guía práctica para su expedición, cancelación y emisión de complementosDa EverandComprobantes fiscales digitales (CFDI) 2022: Guía práctica para su expedición, cancelación y emisión de complementosNessuna valutazione finora

- Valorizaciones y Liquidacion de ObraDocumento67 pagineValorizaciones y Liquidacion de ObraYeltsin Huatangari AlarconNessuna valutazione finora

- Valorizacion-Liquidacion de Obras 2019Documento72 pagineValorizacion-Liquidacion de Obras 2019Portal EmerNessuna valutazione finora

- Valorizacion de ObrasDocumento5 pagineValorizacion de ObrasUBALDO REINERIO MENDOZA GUEVARANessuna valutazione finora

- Liquidacion de Obras Por Contrata y Administracion DirectaDocumento82 pagineLiquidacion de Obras Por Contrata y Administracion Directafernando tarrillo perezNessuna valutazione finora

- Valorizaciones ICG 2008Documento50 pagineValorizaciones ICG 2008Carlo Renato Nuñez HenkonNessuna valutazione finora

- Valorización y Liquidación de Obras Por ContrataDocumento30 pagineValorización y Liquidación de Obras Por ContrataPaul Taipe FloresNessuna valutazione finora

- Diapositiva Clase 03Documento140 pagineDiapositiva Clase 03Elvis inga jaimeNessuna valutazione finora

- Liquidacion de Obras Por Contrata y Administracion DirectaDocumento82 pagineLiquidacion de Obras Por Contrata y Administracion DirectaRJ MorganNessuna valutazione finora

- Deductivos de ObraDocumento76 pagineDeductivos de ObraSAMNessuna valutazione finora

- Valoriza y Liquidacion de Obras-Tqi Chimbote - Nueva LeyDocumento71 pagineValoriza y Liquidacion de Obras-Tqi Chimbote - Nueva Leynaldo1584100% (1)

- Ley de Contrataciones Con El EstadoDocumento56 pagineLey de Contrataciones Con El EstadoWagnerAltamiranoMontenegroNessuna valutazione finora

- Valorizaciones y Liquidacion de ObraDocumento66 pagineValorizaciones y Liquidacion de ObraRuth FloresNessuna valutazione finora

- Valorizacion y Liquidacion de Obras Por ContrataDocumento30 pagineValorizacion y Liquidacion de Obras Por ContrataFredy MorenoNessuna valutazione finora

- ValorizacionDocumento15 pagineValorizacionANDRES GUZMAN BARRANTESNessuna valutazione finora

- Valorizaciones - COSTOS Y PRESUPUESTODocumento49 pagineValorizaciones - COSTOS Y PRESUPUESTOJoseph Colan Romero100% (1)

- Valorizacion Por Deductivo de ObraDocumento14 pagineValorizacion Por Deductivo de ObraSayro Villar Vasquez100% (4)

- Presentación PPT - Valorizaciones y TiposDocumento20 paginePresentación PPT - Valorizaciones y Tiposdhuamani01100% (2)

- Adicionales de Obra PDFDocumento68 pagineAdicionales de Obra PDFAnnye Delgado AguilarNessuna valutazione finora

- 04 1 Valorizaciones Adelanto DirectoDocumento68 pagine04 1 Valorizaciones Adelanto DirectoJose Luis Porras100% (1)

- 5 Valorizaciones y Liquidacion de ObraDocumento68 pagine5 Valorizaciones y Liquidacion de ObraDaniela Domínguez CastañedaNessuna valutazione finora

- Sesion 7 8 9 Valorizaciones de ObraDocumento15 pagineSesion 7 8 9 Valorizaciones de ObraKimberly Cano MartinezNessuna valutazione finora

- Valorización y Liquidación de Obra Actualizada Enero2020 PDFDocumento93 pagineValorización y Liquidación de Obra Actualizada Enero2020 PDFXavier QuispeNessuna valutazione finora

- Material Sesión 01 - 18Documento66 pagineMaterial Sesión 01 - 18MARCIAL ALMIRON PANTINessuna valutazione finora

- M4 C1 INVIERTE - PE - 09 De13Documento62 pagineM4 C1 INVIERTE - PE - 09 De13Diego Aguilar ReyesNessuna valutazione finora

- Sesión 05 - Valorización y Liquidación de Obras PúblicasDocumento54 pagineSesión 05 - Valorización y Liquidación de Obras PúblicasErwin NeiraNessuna valutazione finora

- 2.valorizacion TotalDocumento98 pagine2.valorizacion TotalEdilberto Gálvez Barrientos100% (1)

- Valorizacion de ObrasDocumento7 pagineValorizacion de ObrasAlfredo RamosNessuna valutazione finora

- Valorizaciones y LiquidaciondsDocumento74 pagineValorizaciones y LiquidaciondsKoriNessuna valutazione finora

- VALORIZACIONESDocumento21 pagineVALORIZACIONESmainares67Nessuna valutazione finora

- 5 Valorizaciones y Liquidación de ObraDocumento68 pagine5 Valorizaciones y Liquidación de ObraRobert Canario Gamarra50% (2)

- Valorización y Liquidación de Obras Huiza Huancayo Clase 01 - 2020Documento96 pagineValorización y Liquidación de Obras Huiza Huancayo Clase 01 - 2020Willians FernandezNessuna valutazione finora

- Trabajo Del Dia 12-07Documento34 pagineTrabajo Del Dia 12-07Jhordinho Ray Surco CcoiccaNessuna valutazione finora

- Diapositivas Mod3Documento76 pagineDiapositivas Mod3Antonio LoayzaNessuna valutazione finora

- ValorizacionesDocumento38 pagineValorizacionesEddie AronésNessuna valutazione finora

- Valorizaciones y Liquidación de ObraDocumento6 pagineValorizaciones y Liquidación de ObraAntonio GrandaNessuna valutazione finora

- Valorizacion de ObrasDocumento114 pagineValorizacion de ObrasYheny Susana Quispe MamaniNessuna valutazione finora

- Valorizaciones 22-02-2020 1Documento46 pagineValorizaciones 22-02-2020 1Alex MautinoNessuna valutazione finora

- Modulo III Valorizaciones y Liquidacion de Obras Con LogotipoDocumento49 pagineModulo III Valorizaciones y Liquidacion de Obras Con LogotipoEdinson Aguirre Montero100% (2)

- Módulo Vi Valoriz y LiquidaciónDocumento112 pagineMódulo Vi Valoriz y LiquidaciónLuis HidalgoNessuna valutazione finora

- Elaboracion de Perfiles Expedientes Tecnicos, Valorizacion y Liquidacion de Obras - 8Documento35 pagineElaboracion de Perfiles Expedientes Tecnicos, Valorizacion y Liquidacion de Obras - 8Victor MejiaNessuna valutazione finora

- Curso Especializado Valorizaciones ApoyoDocumento10 pagineCurso Especializado Valorizaciones ApoyoTarapotillo89Nessuna valutazione finora

- Expo 7 Liquidacion de Contrato de ObraDocumento28 pagineExpo 7 Liquidacion de Contrato de ObraABEL CCAMA MENDIGURENessuna valutazione finora

- Valorizaciones de ObraDocumento59 pagineValorizaciones de ObraJezer Daniel ChamolyNessuna valutazione finora

- Módulo VI ValorizacionesDocumento38 pagineMódulo VI ValorizacionesYair Nunez AstoNessuna valutazione finora

- Curso Valorizaciones y Liquidaciones de Obras COLAEDocumento64 pagineCurso Valorizaciones y Liquidaciones de Obras COLAESantiago Cornejo VelasquezNessuna valutazione finora

- Clase 9aDocumento23 pagineClase 9aDiana Díaz HerreraNessuna valutazione finora

- Ing - Construccion AdicionalesDocumento9 pagineIng - Construccion AdicionalesJHON LUIGUI EDQUEN ANDINONessuna valutazione finora

- Ficha Arquitectónica JR - AREQUIPADocumento2 pagineFicha Arquitectónica JR - AREQUIPAjessicabeNessuna valutazione finora

- EmpresasDocumento4 pagineEmpresasjessicabeNessuna valutazione finora

- Caracterización Político AdministrativoDocumento4 pagineCaracterización Político AdministrativojessicabeNessuna valutazione finora

- Peligros, Riesgos y VulnerabilidadesDocumento32 paginePeligros, Riesgos y VulnerabilidadesjessicabeNessuna valutazione finora

- Patrimonio Histórico PiuraDocumento3 paginePatrimonio Histórico PiurajessicabeNessuna valutazione finora

- Tumbes Taller ViiDocumento86 pagineTumbes Taller ViijessicabeNessuna valutazione finora

- Derechos Humanos Clasificacion de Los DDDHHDocumento9 pagineDerechos Humanos Clasificacion de Los DDDHHyahhy García.yNessuna valutazione finora

- FalloDocumento6 pagineFalloMarcos CaffarenaNessuna valutazione finora

- Ensayo - Moacir GadottiDocumento4 pagineEnsayo - Moacir GadottiCarolina BazanNessuna valutazione finora

- Analisis de Trabajo SeguroDocumento9 pagineAnalisis de Trabajo SeguroConsorcio AgrocolNessuna valutazione finora

- A1 - 1042X - Son Las Cinco en PuntoDocumento28 pagineA1 - 1042X - Son Las Cinco en PuntoEliana heinrichNessuna valutazione finora

- Pedagogia FeministaDocumento8 paginePedagogia FeministaloacunaNessuna valutazione finora

- Carta Po IiDocumento1 paginaCarta Po Iicesar alejandroNessuna valutazione finora

- Tarea Seman 5 - Rene Herrera RojasDocumento4 pagineTarea Seman 5 - Rene Herrera RojasRene Herrera100% (1)

- Jornadas CEUR 2021 Primera CircularDocumento7 pagineJornadas CEUR 2021 Primera CirculargramarianiNessuna valutazione finora

- Hábitos (Según Psicología Organizacional)Documento11 pagineHábitos (Según Psicología Organizacional)Alejandro GutiérrezNessuna valutazione finora

- Supervision 11Documento5 pagineSupervision 11william enrique morillo tovarNessuna valutazione finora

- Historia de España Texto 6Documento3 pagineHistoria de España Texto 6FRANCISCO LÓPEZ SANCHÍSNessuna valutazione finora

- Módulo 3.Ppt Trabajo en EquipoDocumento29 pagineMódulo 3.Ppt Trabajo en EquipoCreSer TienditaNessuna valutazione finora

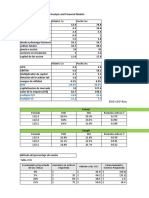

- Chapter 3. Financial Statements Analysis and Financial ModelsDocumento45 pagineChapter 3. Financial Statements Analysis and Financial ModelsCristhian MancillaNessuna valutazione finora

- Guia y Formato para La Elab Documtos Tamano Cartafinalfin 2 1Documento2 pagineGuia y Formato para La Elab Documtos Tamano Cartafinalfin 2 1Karolina Kafé FríasNessuna valutazione finora

- Patrimonios Culturales de Guatemala Q15Documento7 paginePatrimonios Culturales de Guatemala Q15Charles CaNessuna valutazione finora

- Aztecas, Mayas e Incas - 2011Documento4 pagineAztecas, Mayas e Incas - 2011lorena icazattiNessuna valutazione finora

- Cro No GramaDocumento469 pagineCro No Gramaricarcinda tautivaNessuna valutazione finora

- Entrevista A Graciela CrosDocumento12 pagineEntrevista A Graciela CrosDaniela Fernandez TorrensNessuna valutazione finora

- Renuévame SeñorDocumento1 paginaRenuévame SeñorAnderson Pezo FloresNessuna valutazione finora

- Ley Laboral Del Quimico FarmaceuticoDocumento8 pagineLey Laboral Del Quimico Farmaceuticogisela guadalupe julca alejosNessuna valutazione finora

- Resumen MendocaDocumento5 pagineResumen MendocaDrvNessuna valutazione finora

- Estructura Proyecto TransversalDocumento9 pagineEstructura Proyecto TransversalDjsetroSetroNessuna valutazione finora

- Unión Marital de Hecho Algunos Estudios Contemporáneos P 1Documento132 pagineUnión Marital de Hecho Algunos Estudios Contemporáneos P 1Juan Pablo DiazNessuna valutazione finora

- Sombras Sobre Londres - Reglas A La JCKDocumento3 pagineSombras Sobre Londres - Reglas A La JCKcoco toroNessuna valutazione finora

- Adames Paniagua Marcos Antonio - Entornos Contemporaneos.Documento3 pagineAdames Paniagua Marcos Antonio - Entornos Contemporaneos.Marcos Antonio Adames PaniaguaNessuna valutazione finora

- 2sesión PAPDocumento39 pagine2sesión PAPJoselyn VasquezNessuna valutazione finora

- Caso Prectico U3Documento10 pagineCaso Prectico U3Olber GruesoNessuna valutazione finora

- Manual Usufructo Uso y Habitacion - PDFDocumento31 pagineManual Usufructo Uso y Habitacion - PDFAnabel RomoNessuna valutazione finora

- Demanda Laboral ESCRITO UNODocumento5 pagineDemanda Laboral ESCRITO UNOEdgardo Morales MendozaNessuna valutazione finora