Potrebbero piacerti anche

- Administracion de Empresas ConstructorasDocumento11 pagineAdministracion de Empresas ConstructorasDancristian OliveraNessuna valutazione finora

- Auditoría del control interno - 2da ediciónDa EverandAuditoría del control interno - 2da ediciónNessuna valutazione finora

- Análisis de La Ley #28806Documento6 pagineAnálisis de La Ley #28806pablo eche75% (4)

- Nias y NagasDocumento47 pagineNias y NagasCarolina Ojeda Roman100% (1)

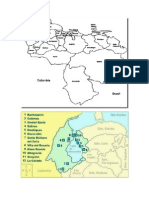

- Trabajo DEL ESTADO ZULIADocumento23 pagineTrabajo DEL ESTADO ZULIADel Arte Al Bar Jose MorilloNessuna valutazione finora

- Mantras de Activación de Los Discos SolaresDocumento1 paginaMantras de Activación de Los Discos SolaresEvolucion del SerNessuna valutazione finora

- Grupo 1 Nagas y PcgaDocumento17 pagineGrupo 1 Nagas y PcgaAndres EstupiñanNessuna valutazione finora

- Power Point de NagasDocumento27 paginePower Point de NagasJuan Carlos RamosNessuna valutazione finora

- NAGA y NIA PDFDocumento21 pagineNAGA y NIA PDFjulioNessuna valutazione finora

- Normas y Principios de AuditoriaDocumento23 pagineNormas y Principios de AuditoriaMaria RodriguezNessuna valutazione finora

- Documento 1 - Historia de La FotografíaDocumento16 pagineDocumento 1 - Historia de La FotografíasebatoledoNessuna valutazione finora

- Caso Práctico de AuditoríaDocumento7 pagineCaso Práctico de Auditoríaisatp_111Nessuna valutazione finora

- Las Nagas y Las NagusDocumento36 pagineLas Nagas y Las NagusRICARDO SAMIR PALACIOS CALLE100% (4)

- NAGASDocumento31 pagineNAGASNicolas OviedoNessuna valutazione finora

- NagaDocumento26 pagineNagaMayraVillaNessuna valutazione finora

- NormasAuditoriaUNMSMDocumento21 pagineNormasAuditoriaUNMSMAntonio OtazúNessuna valutazione finora

- Auditoria Gubernamental UNSM - Normas de Auditoria (NAGAS)Documento31 pagineAuditoria Gubernamental UNSM - Normas de Auditoria (NAGAS)ROBERTH RIMARACHIN PEREZNessuna valutazione finora

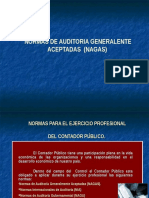

- NORMAS DE AUDITORIA GENERALMENTE ACEPTADASDocumento18 pagineNORMAS DE AUDITORIA GENERALMENTE ACEPTADASRubén OrtízNessuna valutazione finora

- Normatividad Auditoria de GestionDocumento82 pagineNormatividad Auditoria de GestionJane Angela R. DueñasNessuna valutazione finora

- Apunte #3 Nagas - 2017Documento34 pagineApunte #3 Nagas - 2017Sandra GonzalezNessuna valutazione finora

- Nagas 05-05-2020Documento18 pagineNagas 05-05-2020juleysi100% (1)

- Auditoria Financiera Semana 4 FCC UNMSMDocumento50 pagineAuditoria Financiera Semana 4 FCC UNMSMAle CarbajalNessuna valutazione finora

- Nagas, Nias NGCG Upn Ok PDFDocumento72 pagineNagas, Nias NGCG Upn Ok PDFronaldNessuna valutazione finora

- NAGASDocumento31 pagineNAGASSergio Aguedo RemigioNessuna valutazione finora

- Normas Generales de Control GubernamentalDocumento21 pagineNormas Generales de Control GubernamentalKevin A. CondoriNessuna valutazione finora

- Nagas y NagusDocumento47 pagineNagas y NagusDaniel ValenciaNessuna valutazione finora

- Diapositiva Semana 5Documento41 pagineDiapositiva Semana 5Maribel Rosemary Castro MamaniNessuna valutazione finora

- Tema #2Documento20 pagineTema #2Luz Alva GaleanNessuna valutazione finora

- Las NagasDocumento39 pagineLas NagasNAYDELIN ANALY CALDERON �ONTOLNessuna valutazione finora

- NAGASDocumento36 pagineNAGASCAMILA VALERIN PRINCIPE DIAZNessuna valutazione finora

- Sesion 03 Normas de AuditoriaDocumento55 pagineSesion 03 Normas de AuditorialindaNessuna valutazione finora

- Auditoría financiera: tipos, responsabilidades y NAGASDocumento33 pagineAuditoría financiera: tipos, responsabilidades y NAGASGianella LizbethNessuna valutazione finora

- Nagas PDFDocumento24 pagineNagas PDFHilda Jessica Guillen JimenezNessuna valutazione finora

- NAGA Normas de Auditoria (Derogadas)Documento23 pagineNAGA Normas de Auditoria (Derogadas)Renato MamNessuna valutazione finora

- Normas de Auditoría Generalmente AceptadasDocumento1 paginaNormas de Auditoría Generalmente Aceptadas0000 000Nessuna valutazione finora

- Las Nagas y Las NagusDocumento19 pagineLas Nagas y Las NagusErikaLaTorreLlaqueNessuna valutazione finora

- Las Normas de Auditoria NAGAsDocumento47 pagineLas Normas de Auditoria NAGAsRosa de la CruzNessuna valutazione finora

- 1 Normas NagaDocumento20 pagine1 Normas NagaGina AguilarNessuna valutazione finora

- Normas de Auditoria Generalmente Aceptados-NagasDocumento29 pagineNormas de Auditoria Generalmente Aceptados-NagasxbennyxdNessuna valutazione finora

- NAGASDocumento13 pagineNAGASMARIBEL NOEMINessuna valutazione finora

- Nag AsDocumento20 pagineNag Aselnavegante66Nessuna valutazione finora

- NAGASDocumento13 pagineNAGASGabriela Ines Aguilar QuispeNessuna valutazione finora

- Nagas en El PeruDocumento23 pagineNagas en El PeruCinthiaNessuna valutazione finora

- Auditoria Financiera 1 Pre Grado Sem 02 PVDocumento20 pagineAuditoria Financiera 1 Pre Grado Sem 02 PVMey TCNessuna valutazione finora

- Semana 3Documento27 pagineSemana 3Jenny ValenzuelaNessuna valutazione finora

- NIA 200 y 210: Objetivos, principios de auditoría y acuerdo sobre términosDocumento1 paginaNIA 200 y 210: Objetivos, principios de auditoría y acuerdo sobre términosRoiierr Edsn CsnrzNessuna valutazione finora

- Informe de Trabajo Colaborativo II PDFDocumento14 pagineInforme de Trabajo Colaborativo II PDFDarwin. Solorzano verde100% (1)

- Las NagasDocumento15 pagineLas NagasCristofer Rafael Yajahuanca VasquezNessuna valutazione finora

- Normas de AuditoríaDocumento13 pagineNormas de AuditoríaGonzalo AyamamaniNessuna valutazione finora

- AA4 Normas de Auditoria Generalmente AceptadasDocumento5 pagineAA4 Normas de Auditoria Generalmente AceptadasClaret GaonaNessuna valutazione finora

- Apunte Académico #2Documento11 pagineApunte Académico #2YAZMIN ELISA TORRES FIGUEROANessuna valutazione finora

- Nagas - Grupo 1Documento6 pagineNagas - Grupo 1Karen Vanessa Alegre BenitesNessuna valutazione finora

- Sesion 2. Exposicion de Las NagasDocumento125 pagineSesion 2. Exposicion de Las NagasbrayanNessuna valutazione finora

- Expo FinancieraDocumento8 pagineExpo FinancieraJosue Hinostroza ArosteguiNessuna valutazione finora

- Sesión 03 PPT V 20Documento45 pagineSesión 03 PPT V 20Melissa Garcia cortijoNessuna valutazione finora

- Sesion 8 - Auditoria AdministrativaDocumento26 pagineSesion 8 - Auditoria Administrativagrupo 3Nessuna valutazione finora

- NagasDocumento36 pagineNagasBlayar Hidalgo ZapataNessuna valutazione finora

- Ii Tema NagasDocumento11 pagineIi Tema NagasMargoth Ludeña GonzalesNessuna valutazione finora

- Nagas - AnaDocumento18 pagineNagas - AnadaniloadreuNessuna valutazione finora

- Analisis Nagas y NiasDocumento7 pagineAnalisis Nagas y NiasVelia Pena agamezNessuna valutazione finora

- Dandiaz37 ACCE G1 AI2Documento2 pagineDandiaz37 ACCE G1 AI2DANNY JOSE DIAZ GUTIERREZNessuna valutazione finora

- Normas auditoría financieraDocumento24 pagineNormas auditoría financieraMaría RamosNessuna valutazione finora

- NAGA Las Normas de Auditoría Generalmente AceptadasDocumento1 paginaNAGA Las Normas de Auditoría Generalmente Aceptadasjean carlos medina machadoNessuna valutazione finora

- Nagas - Cruz Romero SheylaDocumento13 pagineNagas - Cruz Romero SheylaCielo Quijano CarriónNessuna valutazione finora

- MARCO CONCEPTUAL Auditoria InternacionalDocumento6 pagineMARCO CONCEPTUAL Auditoria InternacionalFrank Paternina QuintanaNessuna valutazione finora

- Informe-Normas-De-Auditoria y Su ClasificaciónDocumento10 pagineInforme-Normas-De-Auditoria y Su ClasificaciónOrlinda Ore GomezNessuna valutazione finora

- Empresas PeruanasDocumento4 pagineEmpresas Peruanaspablo echeNessuna valutazione finora

- Pilar 3 Plan ExportadorDocumento6 paginePilar 3 Plan Exportadorpablo echeNessuna valutazione finora

- Configuración Electrónica de DiegoDocumento2 pagineConfiguración Electrónica de Diegopablo echeNessuna valutazione finora

- Ejemplos de HipótesisDocumento2 pagineEjemplos de Hipótesispablo echeNessuna valutazione finora

- Trabajo Chuschi TerrorismoDocumento3 pagineTrabajo Chuschi Terrorismopablo echeNessuna valutazione finora

- El AguaDocumento1 paginaEl Aguapablo echeNessuna valutazione finora

- Bases Teorica1Documento14 pagineBases Teorica1DESIBNessuna valutazione finora

- El AdverbioDocumento5 pagineEl Adverbioalaaabouelezz18Nessuna valutazione finora

- Competencias clave para instructoresDocumento42 pagineCompetencias clave para instructoresaldemar reyes alvisNessuna valutazione finora

- Libertad y conducta humanaDocumento9 pagineLibertad y conducta humanaLuisa FernandaNessuna valutazione finora

- Semana 5 Interpretacion de Planos. Alex AyalaDocumento6 pagineSemana 5 Interpretacion de Planos. Alex AyalaAlex GioNessuna valutazione finora

- Ejemplo de Oración PrincipalDocumento13 pagineEjemplo de Oración PrincipalMaria Teresa Delgado VegaNessuna valutazione finora

- Experimento TuskegeeDocumento2 pagineExperimento TuskegeeNancy CcoyaNessuna valutazione finora

- Portafolio EstudiantilDocumento16 paginePortafolio EstudiantilRobert CastleNessuna valutazione finora

- PRONAREADocumento15 paginePRONAREAGisela SchiavaNessuna valutazione finora

- Separata7-Metodo de La Regla Conjunta R.M 2º Año SecDocumento3 pagineSeparata7-Metodo de La Regla Conjunta R.M 2º Año SecKelvin PalaciosNessuna valutazione finora

- Como Podemos Memorizar Nombres y NúmerosDocumento2 pagineComo Podemos Memorizar Nombres y NúmerosJano Jiménez PuentesNessuna valutazione finora

- Desmpeño Docente Semana 5Documento2 pagineDesmpeño Docente Semana 5Amasifuen Espinoza Carlos RobertoNessuna valutazione finora

- El Salvaje Metropolitano - Guber (Entrevista Antropológica)Documento18 pagineEl Salvaje Metropolitano - Guber (Entrevista Antropológica)Agus Zanetti100% (1)

- Informe 2 Presion HidrostaticaDocumento11 pagineInforme 2 Presion HidrostaticaDiego RamirezNessuna valutazione finora

- ConveccionDocumento6 pagineConveccionAnayeli Herrera HernándezNessuna valutazione finora

- Expo GametogénesisDocumento32 pagineExpo GametogénesismichulovNessuna valutazione finora

- Capacidad Máxima de La Albañilería Confinada Con Ladrillo Tauro PDFDocumento240 pagineCapacidad Máxima de La Albañilería Confinada Con Ladrillo Tauro PDFEdwin MoncaNessuna valutazione finora

- Clase 01 - Introducción A ExperimentaciónDocumento34 pagineClase 01 - Introducción A ExperimentaciónMiguel Angel Vilca RojasNessuna valutazione finora

- Microsoft PowerPoint - PRESENTACION BRIGADA de EMERGENCIAS - Copia (Modo de Compatibilidad)Documento14 pagineMicrosoft PowerPoint - PRESENTACION BRIGADA de EMERGENCIAS - Copia (Modo de Compatibilidad)wilmer_castillo_rNessuna valutazione finora

- Tesis PHP HTMLDocumento35 pagineTesis PHP HTMLGuiller DanNessuna valutazione finora

- Calendario IncaDocumento4 pagineCalendario IncaSaba FlocNessuna valutazione finora

- Trabajo Final CostosDocumento7 pagineTrabajo Final CostosJenniifer Piiedrahiita100% (1)

- Acc455 PP BDDocumento17 pagineAcc455 PP BDPEDRO0% (1)

- Los 6 Principios Del Océano AzulDocumento5 pagineLos 6 Principios Del Océano Azulpiero0% (1)

- Los Planetas Del Sistema SolarDocumento12 pagineLos Planetas Del Sistema SolaryeisonrosariocorderoNessuna valutazione finora

- La Importancia de Los Estados Financieros en Las Empresas. Hairo PinedoDocumento5 pagineLa Importancia de Los Estados Financieros en Las Empresas. Hairo PinedoMelissa canazas100% (1)