Potrebbero piacerti anche

- Análisis de productos y servicios de inversión. ADGN0108Da EverandAnálisis de productos y servicios de inversión. ADGN0108Nessuna valutazione finora

- Ud 11 Area Financiación e InversiónDocumento20 pagineUd 11 Area Financiación e InversiónVictor 16Nessuna valutazione finora

- Financiamiento A Largo Plazo Diapositivas21Documento12 pagineFinanciamiento A Largo Plazo Diapositivas21DAVE BAUTISTANessuna valutazione finora

- Financiamiento A Corto y Largo PlazoDocumento25 pagineFinanciamiento A Corto y Largo PlazoClaudia Jeaneth Castillo Cota100% (1)

- Actividad #3Documento12 pagineActividad #3María VergaraNessuna valutazione finora

- s-6 - PPT - Fuente de Financiamiento Bancaria para ProyectosDocumento43 pagines-6 - PPT - Fuente de Financiamiento Bancaria para ProyectosNelson CastilloNessuna valutazione finora

- Decisiones de Financiacion Y Eficencia de Mercado: IntegrantesDocumento20 pagineDecisiones de Financiacion Y Eficencia de Mercado: IntegrantesYANIRA EUTIMIA DURAN AQUINONessuna valutazione finora

- Portafolio de Banca ComercialDocumento7 paginePortafolio de Banca Comercial76543897Nessuna valutazione finora

- Decisiones FinancierasDocumento70 pagineDecisiones FinancierasLucero Velasquez Baltazar100% (1)

- Semana 2 - PresentacionDocumento48 pagineSemana 2 - Presentacionrosavilana10Nessuna valutazione finora

- Tema 7 - Area de FinanciaciónDocumento35 pagineTema 7 - Area de Financiaciónhafsa zaouiNessuna valutazione finora

- Fuentes Fuentes de FinanciamientoDocumento38 pagineFuentes Fuentes de FinanciamientoLISETT BELEN RODRIGUEZ ATOCHENessuna valutazione finora

- Decisiones Financieras e Introducción Al Costo de Captal y EVADocumento14 pagineDecisiones Financieras e Introducción Al Costo de Captal y EVAantonellaNessuna valutazione finora

- Tema 6Documento19 pagineTema 6Confesiones Gloria OfficialNessuna valutazione finora

- Unidad Ii Productos-Y-Servicios-Del-Sistema-Financiero-Ecuatoriano PDFDocumento32 pagineUnidad Ii Productos-Y-Servicios-Del-Sistema-Financiero-Ecuatoriano PDFLorena Samaniego RodriguezNessuna valutazione finora

- Presentación 08.empresa y Modelo de NegocioDocumento71 paginePresentación 08.empresa y Modelo de Negociojemeru83Nessuna valutazione finora

- Factoring 1Documento36 pagineFactoring 1Sofía Vargas MoraNessuna valutazione finora

- Fuentes de FinanciacionDocumento23 pagineFuentes de FinanciacionJuan Jesús Martínez VillalobosNessuna valutazione finora

- Presentación-Finanzas Corporativas (Febrero 2023)Documento14 paginePresentación-Finanzas Corporativas (Febrero 2023)Gustavo PerezNessuna valutazione finora

- Modulo Iii Productos y Servicios - S.FDocumento32 pagineModulo Iii Productos y Servicios - S.FIbetteMacasNessuna valutazione finora

- Educación: Programas deDocumento32 pagineEducación: Programas deJuleidy AngelNessuna valutazione finora

- Flujo de CajaDocumento21 pagineFlujo de CajadannyNessuna valutazione finora

- Sesión 5Documento21 pagineSesión 5Agustín GambazzaNessuna valutazione finora

- Analisis de FinanciamientoDocumento45 pagineAnalisis de FinanciamientoYHERLY LISSETH HERRERA DIAZNessuna valutazione finora

- Contabilidad de Entidades FinancierasDocumento28 pagineContabilidad de Entidades FinancierasLuis Anderson Parra Rojas100% (3)

- Fuentes de FinanciaciónDocumento14 pagineFuentes de FinanciacióneborafutsalNessuna valutazione finora

- Financiera Ii Cap 11 - 12Documento25 pagineFinanciera Ii Cap 11 - 12Maicol RamosNessuna valutazione finora

- BANCOS Pendiente Banco PopularDocumento22 pagineBANCOS Pendiente Banco Popularvivianaburgos98Nessuna valutazione finora

- Fuentes de FinanciacionDocumento4 pagineFuentes de FinanciacionElizabeth Hernandez salamancaNessuna valutazione finora

- Actividad 6 Grupo ExitoDocumento9 pagineActividad 6 Grupo Exitojavier garciaNessuna valutazione finora

- 2 - Fuentes de FinanciamientoDocumento63 pagine2 - Fuentes de FinanciamientoMonicaNessuna valutazione finora

- Gestion de Microfinanzas Sesion 5Documento55 pagineGestion de Microfinanzas Sesion 5Kimberly Melissa Anco VargasNessuna valutazione finora

- Decisiones de FinanciamientoDocumento14 pagineDecisiones de FinanciamientoGina ArellanoNessuna valutazione finora

- Cuaderno AuditoríaDocumento149 pagineCuaderno AuditoríaGrace Galarza0% (1)

- Semana 9 FinanciamDocumento20 pagineSemana 9 FinanciamAlessandra JaraNessuna valutazione finora

- Avances IngenieríaEconómicaDocumento3 pagineAvances IngenieríaEconómicaPablo VargasNessuna valutazione finora

- Operaciones ActivasDocumento33 pagineOperaciones ActivasPaola Flores HidalgoNessuna valutazione finora

- Finanzas Clase 3Documento38 pagineFinanzas Clase 3Cinty RomiNessuna valutazione finora

- Cuadro Comparativo de Las Fuentes de FinanciamientoDocumento1 paginaCuadro Comparativo de Las Fuentes de FinanciamientoSheccid Miriel90% (10)

- POLÍTICA DE CRÉDITOS Caren Guerra Ñaupa FDocumento24 paginePOLÍTICA DE CRÉDITOS Caren Guerra Ñaupa FERNESTO ALONZO GARCIA APARICIONessuna valutazione finora

- Unidad 4 - 2020-2 - Financiamiento de Largo PlazoDocumento78 pagineUnidad 4 - 2020-2 - Financiamiento de Largo PlazoFabianNessuna valutazione finora

- Econ 6Documento19 pagineEcon 6ERIKA LUCIA REYES MENDOZANessuna valutazione finora

- Operaciones y Servicios FinancierosDocumento20 pagineOperaciones y Servicios FinancierosLa Darla100% (1)

- Instrumentos de InversionDocumento47 pagineInstrumentos de Inversionyuri parraNessuna valutazione finora

- Fuentes de Financiamiento PDFDocumento31 pagineFuentes de Financiamiento PDFLex ParedesNessuna valutazione finora

- Sesión 3Documento18 pagineSesión 3DAYANA LIZETH RAMIREZ ROSERONessuna valutazione finora

- Matematicas Financiera Sesion 1 2 y 3Documento86 pagineMatematicas Financiera Sesion 1 2 y 3ANTHONY SULGARAY RAMOSNessuna valutazione finora

- Estructura de FinanciamientoDocumento29 pagineEstructura de Financiamientoalba100% (1)

- Grupo 2 Financiamiento A Corto PlazoDocumento25 pagineGrupo 2 Financiamiento A Corto PlazoRosio Solis MarNessuna valutazione finora

- Semana 10Documento28 pagineSemana 10Esthefany Brenda Salazar BarrantesNessuna valutazione finora

- Sesion 05 - Administracion Financiera - Financiamiento A Corto PlazoDocumento35 pagineSesion 05 - Administracion Financiera - Financiamiento A Corto PlazoAlexandraNessuna valutazione finora

- 1analisis de BancosDocumento12 pagine1analisis de BancosCalzadosSoriano PumaNessuna valutazione finora

- Tema 0-2Documento52 pagineTema 0-2Claudia Naranjo SánchezNessuna valutazione finora

- INVERSIONES TeoríaDocumento25 pagineINVERSIONES TeoríaRaquel Del Álamo MoraledaNessuna valutazione finora

- Finanzas II Eje # 2Documento15 pagineFinanzas II Eje # 2Alonso Mera SabalzaNessuna valutazione finora

- Fuentes de Financiamiento A Corto Plazo Semana #14 Finanzas de Empresas 25-11-2021Documento32 pagineFuentes de Financiamiento A Corto Plazo Semana #14 Finanzas de Empresas 25-11-2021Alonso PopayanNessuna valutazione finora

- 3 R H Presentacion Finanz - CorptDocumento150 pagine3 R H Presentacion Finanz - CorptJuanJo Mora100% (2)

- Equipo 02Documento20 pagineEquipo 02ErickaNessuna valutazione finora

- 2 Clases FideicomisoDocumento43 pagine2 Clases FideicomisoDaniel Patricio IngaNessuna valutazione finora

- Tipos de CreditosDocumento20 pagineTipos de Creditosgomez perez lenerd davidNessuna valutazione finora

- Montes Vera Tesis Bachiller 2018 PDFDocumento41 pagineMontes Vera Tesis Bachiller 2018 PDFStefanyS.DíazNessuna valutazione finora

- TesisDocumento167 pagineTesisStefanyS.DíazNessuna valutazione finora

- Ficha Técnica - DurkeeDocumento4 pagineFicha Técnica - DurkeeStefanyS.Díaz100% (3)

- Expo - Status y Rol SocialDocumento10 pagineExpo - Status y Rol SocialStefanyS.DíazNessuna valutazione finora

- Monografía - Socialización y CulturaDocumento25 pagineMonografía - Socialización y CulturaStefanyS.Díaz60% (5)

- Monografía - Costos ABBDocumento36 pagineMonografía - Costos ABBStefanyS.Díaz100% (13)

- Requisitos para Constituir Una EmpresaDocumento13 pagineRequisitos para Constituir Una EmpresaStefanyS.DíazNessuna valutazione finora

- Taller Macroecom¿nomiaDocumento7 pagineTaller Macroecom¿nomiaKaren Tatiana Gallego RamirezNessuna valutazione finora

- Pronaca Fase 1Documento4 paginePronaca Fase 1Elisa NoboaNessuna valutazione finora

- Industrias Fragmentadas en El PeruDocumento19 pagineIndustrias Fragmentadas en El PeruMartinBayonaNessuna valutazione finora

- Trabajo Gestionandolasfinanzasenlaconstruccin 101024185945 Phpapp02Documento31 pagineTrabajo Gestionandolasfinanzasenlaconstruccin 101024185945 Phpapp02damian_reyes_4Nessuna valutazione finora

- Costos Equipos y MaquinariasDocumento20 pagineCostos Equipos y MaquinariasMao Cristhian Pinto CruzNessuna valutazione finora

- OscarRodriguez - 31121727 - Tarea-06 - Ejercicio Practico Balance General ClasificadoDocumento29 pagineOscarRodriguez - 31121727 - Tarea-06 - Ejercicio Practico Balance General ClasificadoOscar Dagoberto Rodriguez TorresNessuna valutazione finora

- Facilidades para Crear Una EmpresaDocumento3 pagineFacilidades para Crear Una EmpresaGaby Fernandez CayetanoNessuna valutazione finora

- Aplicación de La Planeación Con Métodos, Análisis e Interpretación de Estados FinancierosDocumento24 pagineAplicación de La Planeación Con Métodos, Análisis e Interpretación de Estados FinancierosEduardo Daniel Sevilla Ureña0% (1)

- La Gran Mentira de Bernard MadoffDocumento38 pagineLa Gran Mentira de Bernard MadoffLucho VargasNessuna valutazione finora

- Cuestionario WarrantsDocumento2 pagineCuestionario WarrantsJessicaSoto100% (1)

- Deber Capitulo 2 INDICESDocumento9 pagineDeber Capitulo 2 INDICESanapaulinao100% (1)

- Cartas RecordatoriosDocumento33 pagineCartas RecordatoriosJE ATNessuna valutazione finora

- Empresas Que Utilizan Itil PDFDocumento9 pagineEmpresas Que Utilizan Itil PDFdarwinsdjNessuna valutazione finora

- DepreciacionDocumento18 pagineDepreciacionmariana chavez blasNessuna valutazione finora

- Clases de Estados FinancierosDocumento4 pagineClases de Estados FinancierosDanilo Ovalle Arcangel de ArenalesNessuna valutazione finora

- Caso PracticoDocumento12 pagineCaso PracticoHeNry Cuadros RaFaNessuna valutazione finora

- Impuestos Portugueses PDFDocumento10 pagineImpuestos Portugueses PDFArmando Pastor GarciaNessuna valutazione finora

- Caso Filanbanco EcuadorDocumento12 pagineCaso Filanbanco EcuadorJosshua Sebastián Panchi DíazNessuna valutazione finora

- Relacion de FacturaDocumento61 pagineRelacion de Facturasebastian omar mora oropezaNessuna valutazione finora

- Clases de FideicomisoDocumento15 pagineClases de FideicomisoKenneth ZavalaNessuna valutazione finora

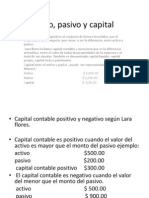

- Activo, Pasivo y CapitalDocumento5 pagineActivo, Pasivo y CapitalAndrey CervanteesNessuna valutazione finora

- UnadmDocumento5 pagineUnadmGabriela MaldonadoNessuna valutazione finora

- Variaciones 2.012 - TeoríaDocumento33 pagineVariaciones 2.012 - TeoríaMJ MagnetrónNessuna valutazione finora

- Sociedades de InversionDocumento24 pagineSociedades de Inversiongrr_185244Nessuna valutazione finora

- Bolivia ImpuestosDocumento6 pagineBolivia ImpuestosalvarotorrezppintoNessuna valutazione finora

- Contabilidad Fira y CostosDocumento65 pagineContabilidad Fira y CostosMauricio Marin PinedaNessuna valutazione finora

- 09-Caso 4 Ratios AlicorpDocumento9 pagine09-Caso 4 Ratios AlicorpstocichNessuna valutazione finora

- Gestion - Empresa ImprimirDocumento5 pagineGestion - Empresa ImprimirxlubertxNessuna valutazione finora

- Cadena Productiva Cereales Menores Amaranto Sobre La RocaDocumento21 pagineCadena Productiva Cereales Menores Amaranto Sobre La RocaAmigos de la Responsabilidad Social Empresarial "AMIGARSE"Nessuna valutazione finora

- Tarea Iii de Legislacion Monetaria y FinancieraDocumento4 pagineTarea Iii de Legislacion Monetaria y Financieracris67% (3)