Potrebbero piacerti anche

- Gastos Pagados Por AnticipadoDocumento15 pagineGastos Pagados Por AnticipadoAndre' De Las M'Nessuna valutazione finora

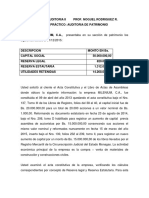

- Caso Practico Auditoria de Patrimonio I 2016 Junio AgostoDocumento2 pagineCaso Practico Auditoria de Patrimonio I 2016 Junio AgostoAndre' De Las M'0% (1)

- Tema I. Principios de Contabilidad Generalmente AceptadosDocumento9 pagineTema I. Principios de Contabilidad Generalmente AceptadosAndre' De Las M'Nessuna valutazione finora

- Manual Gerencia de Mercadeo y VentasDocumento39 pagineManual Gerencia de Mercadeo y VentasAndre' De Las M'Nessuna valutazione finora

- Apelación Contravencion Alexander BastidasDocumento3 pagineApelación Contravencion Alexander BastidasAndres Fernando Arias SaavedraNessuna valutazione finora

- Tribunal Supremo de JusticiaDocumento17 pagineTribunal Supremo de Justiciamariela100% (1)

- Hor VitzDocumento7 pagineHor VitzPamela ContrerasNessuna valutazione finora

- Acusación Trabajo Final-EvaDocumento10 pagineAcusación Trabajo Final-EvaLIZ ANDREA PINO QUISPENessuna valutazione finora

- El Procedimiento Abreviado en El Derecho Penal y Procesal Penal GuatemaltecoDocumento5 pagineEl Procedimiento Abreviado en El Derecho Penal y Procesal Penal GuatemaltecoCLAUDIANessuna valutazione finora

- Renuncia A Gananciales Elena San MartinDocumento2 pagineRenuncia A Gananciales Elena San Martinscepeda2684Nessuna valutazione finora

- Juzgado Apelacion 10-196 Victor M SanchezDocumento3 pagineJuzgado Apelacion 10-196 Victor M SanchezAnnie Montaño PiñerosNessuna valutazione finora

- UntitledDocumento3 pagineUntitledRonal BaroniNessuna valutazione finora

- M17 U3 S6 GavcDocumento9 pagineM17 U3 S6 GavcAndrea FloresNessuna valutazione finora

- Dda Verbal 2Documento7 pagineDda Verbal 2Pablo del Barrio GallegoNessuna valutazione finora

- Ministerio Públi O, Sus Órganos AuxiliaresDocumento4 pagineMinisterio Públi O, Sus Órganos AuxiliaresRafael Rguez. DíazNessuna valutazione finora

- Not - Lerodbur - Copia Escritura PROTOCOLIZACION EXTRACTO SOC. AGRICOLA Y FORESTAL RAICES DEL V - 123456840584Documento13 pagineNot - Lerodbur - Copia Escritura PROTOCOLIZACION EXTRACTO SOC. AGRICOLA Y FORESTAL RAICES DEL V - 123456840584Carolina BarrosNessuna valutazione finora

- ContestaDocumento28 pagineContestaEdwin Rubén Choque FloresNessuna valutazione finora

- Absuelvo Acusacion Rosales Quiñones Aldo ManoloDocumento6 pagineAbsuelvo Acusacion Rosales Quiñones Aldo ManoloPsicólogo NuñezNessuna valutazione finora

- ¿Cómo Dinamizar La Carga de La Prueba, en El CGP?Documento22 pagine¿Cómo Dinamizar La Carga de La Prueba, en El CGP?Carlos alzateNessuna valutazione finora

- 2 Examen CivilDocumento15 pagine2 Examen CivilSofia LujánNessuna valutazione finora

- La PruebaDocumento18 pagineLa PruebaVILLANUEVA REQUEZ LURENA YORLISSANessuna valutazione finora

- Modelos de Escritos JuridicosDocumento7 pagineModelos de Escritos JuridicosAlaska CrimsonNessuna valutazione finora

- tr080120 1578612283Documento8 paginetr080120 1578612283Jorge MalcNessuna valutazione finora

- Gmail 30 Set 2022, 22:44 Hrs FWD 830-2021. Notificación Disp 07 y Prov 26. LecDocumento4 pagineGmail 30 Set 2022, 22:44 Hrs FWD 830-2021. Notificación Disp 07 y Prov 26. LecDylan Ezequiel López EncarnaciónNessuna valutazione finora

- Acto Jurídico IneficazDocumento14 pagineActo Jurídico IneficazAlainJazebGómezNúñezNessuna valutazione finora

- Constitucion en Actor CivilDocumento3 pagineConstitucion en Actor CivilErika Ururi LaquihuanacoNessuna valutazione finora

- ELIMINACIÓN DE ANTECEDENTES Extracto FiliaciónDocumento3 pagineELIMINACIÓN DE ANTECEDENTES Extracto FiliacióndrepiNessuna valutazione finora

- Nulidad de Instrumento PublicoDocumento30 pagineNulidad de Instrumento PublicoeiramirezambrocioNessuna valutazione finora

- Flujograma ACTUACION ADMINISTRATIVA LEY 1476Documento5 pagineFlujograma ACTUACION ADMINISTRATIVA LEY 1476TITO DANIEL BONET DURAN0% (1)

- Técnicas y Fundamentos Del Contraexamen en El Proceso Penal Chileno - Pelayo Vial Campos PDFDocumento328 pagineTécnicas y Fundamentos Del Contraexamen en El Proceso Penal Chileno - Pelayo Vial Campos PDFPetrick Gonzalez Perez100% (3)

- Recurso AG - CensuradoDocumento29 pagineRecurso AG - CensuradorigobertoNessuna valutazione finora

- Acta de Mediacion Sugey West OrtizDocumento13 pagineActa de Mediacion Sugey West OrtizOchoa CarlosNessuna valutazione finora

- Procedimiento Ordinario LopnnaDocumento25 pagineProcedimiento Ordinario LopnnaMilagros M Ascanio BarretoNessuna valutazione finora

- Estado de Necesidad y Estado de Peligro - Fernando HinestrosaDocumento26 pagineEstado de Necesidad y Estado de Peligro - Fernando HinestrosaEnrique Quintana LopezNessuna valutazione finora