Potrebbero piacerti anche

- Taller 1 Políticas de Capital de Trabajo "Problemas 1Documento4 pagineTaller 1 Políticas de Capital de Trabajo "Problemas 1israel alexander perez riosNessuna valutazione finora

- Formulario-790-006 Es EsDocumento4 pagineFormulario-790-006 Es EsAlvaro HierroNessuna valutazione finora

- 10 Principios Básicos en FinanzasDocumento12 pagine10 Principios Básicos en FinanzasMindustrial Sac58% (19)

- LECCION 5 Finanzas PublicasDocumento11 pagineLECCION 5 Finanzas PublicasFabiola RamirezNessuna valutazione finora

- Guia Hacienda Pública Prof Bill MDocumento11 pagineGuia Hacienda Pública Prof Bill MnazaretoropezaNessuna valutazione finora

- Monografia Hacienda MunicipalDocumento8 pagineMonografia Hacienda MunicipalclementebaptistaNessuna valutazione finora

- Sesion 5 Régimen Financiero, Patrimonial, de La PolíticaDocumento38 pagineSesion 5 Régimen Financiero, Patrimonial, de La PolíticamarquitosG 18Nessuna valutazione finora

- Ingreso PublicoDocumento10 pagineIngreso PublicoLeonardo MartinezNessuna valutazione finora

- Trabajo Final GlorifinanzasDocumento19 pagineTrabajo Final GlorifinanzasLaura Tavárez RosarioNessuna valutazione finora

- Clasificación de Los Ingresos Del EstadoDocumento7 pagineClasificación de Los Ingresos Del EstadouhdhduihNessuna valutazione finora

- Los Ingresos Publicos: Tema #3Documento18 pagineLos Ingresos Publicos: Tema #3Alá Vera Luz Minerba N-2Nessuna valutazione finora

- 1ra ClaseDocumento11 pagine1ra ClaseAlexandra Josefina Delgado GarciaNessuna valutazione finora

- Impuestos EstadalesDocumento17 pagineImpuestos EstadalesRosibelNessuna valutazione finora

- ACTIVIDAD SEMANA 1 Legislacion TributariaDocumento6 pagineACTIVIDAD SEMANA 1 Legislacion TributariaPablo RamirezNessuna valutazione finora

- Teoria GubernamentalDocumento5 pagineTeoria GubernamentalFranco MasNessuna valutazione finora

- Finanzas Públicas (Tema 03) Ingresos PublicosDocumento15 pagineFinanzas Públicas (Tema 03) Ingresos PublicosFernando BriceñoNessuna valutazione finora

- Apuntes de Los Recursos de Las Entidades Territoriales AutónomasDocumento17 pagineApuntes de Los Recursos de Las Entidades Territoriales AutónomasSEAutonomias100% (1)

- Finanzas Tarea 9Documento5 pagineFinanzas Tarea 9anyeli johana herrera BentancourtNessuna valutazione finora

- Finanzas Ingresos PropiosDocumento5 pagineFinanzas Ingresos PropiosVeroHQNessuna valutazione finora

- Recursos Publicos PDFDocumento4 pagineRecursos Publicos PDFAntonio OchoaNessuna valutazione finora

- Apuntes HaciendDocumento57 pagineApuntes HaciendMaria CardenasNessuna valutazione finora

- Cuadro Comparativo de La Unidad 2 OjmhDocumento4 pagineCuadro Comparativo de La Unidad 2 OjmhOSCAR JOSUE MADERA HURTADONessuna valutazione finora

- Gad TareaDocumento8 pagineGad TareaNadia PCNessuna valutazione finora

- Contabilidad Gubernamental DefiniconDocumento6 pagineContabilidad Gubernamental Definiconleonidas ramirezNessuna valutazione finora

- TRIBUTOSDocumento49 pagineTRIBUTOSAgustin SchiliroNessuna valutazione finora

- Derecho Tributario VillegasDocumento3 pagineDerecho Tributario VillegasAdrianaNoemiLimaNessuna valutazione finora

- UNIDAD 2 D. TributarioDocumento6 pagineUNIDAD 2 D. TributarioJimena AbulafiaNessuna valutazione finora

- Recursos Del EstadoDocumento19 pagineRecursos Del EstadoRamirez, JazminNessuna valutazione finora

- Tributario 2022Documento23 pagineTributario 2022Verónica Julia LuffiNessuna valutazione finora

- Recursos Del EstadoDocumento7 pagineRecursos Del EstadoArnaldo SayagoNessuna valutazione finora

- Preguntas Sobre Presupuesto MunicipalDocumento35 paginePreguntas Sobre Presupuesto MunicipalNelson Jose Rincon Barba0% (1)

- Unidad 3Documento14 pagineUnidad 3Ivana MorenoNessuna valutazione finora

- Pto 2 - Gasto PúblicoDocumento8 paginePto 2 - Gasto Públicosasha bouzasNessuna valutazione finora

- 3838Documento20 pagine3838Eduardo SanchezNessuna valutazione finora

- Resumen Tributario (1) 1 29Documento29 pagineResumen Tributario (1) 1 29Gabi IsabelNessuna valutazione finora

- Regimen Economico MunicipalDocumento20 pagineRegimen Economico MunicipalSessy Vanessa Rosas OncoyNessuna valutazione finora

- Codigo Financiero para El Estado de VeracruzDocumento44 pagineCodigo Financiero para El Estado de VeracruzYessunyNessuna valutazione finora

- Sistema Tributario UNADocumento30 pagineSistema Tributario UNAMildredNessuna valutazione finora

- ENFASIS Hacienda Publica IngresosDocumento20 pagineENFASIS Hacienda Publica IngresosJulianaNessuna valutazione finora

- Tema 7 - Recursos PublicosDocumento1 paginaTema 7 - Recursos Publicosjose acostaNessuna valutazione finora

- Ensayo Las Finanzas PublicasDocumento6 pagineEnsayo Las Finanzas PublicasBRENDA YULISA RUIZ CASTRONessuna valutazione finora

- Material Unidad 3 PDFDocumento15 pagineMaterial Unidad 3 PDFSandy MoyanoNessuna valutazione finora

- Actividad 3 de Finanzas PublicasDocumento6 pagineActividad 3 de Finanzas Publicasviviana molanoNessuna valutazione finora

- Resumen TributarioDocumento20 pagineResumen TributarioalemaxzzoNessuna valutazione finora

- Unidad II Los Gastos PublicosDocumento16 pagineUnidad II Los Gastos PublicosSebastian FilgueirasNessuna valutazione finora

- IMPUESTOS NACIONALES MonografiaDocumento21 pagineIMPUESTOS NACIONALES MonografiaMH Felix50% (2)

- D. Financiero Los Ingresos PublicosDocumento11 pagineD. Financiero Los Ingresos PublicosElsa Aguayo LedezmaNessuna valutazione finora

- Tema 3 FinancieroDocumento14 pagineTema 3 FinancieroMaribel Adrián FloresNessuna valutazione finora

- Presentación Unidad 7. Régimen Financiero Del Estado Aurora y HaydeeDocumento11 paginePresentación Unidad 7. Régimen Financiero Del Estado Aurora y HaydeeCarla SanchezNessuna valutazione finora

- iNGRESOS DEL ESTADODocumento18 pagineiNGRESOS DEL ESTADOWendy GonzálezNessuna valutazione finora

- Cuestionario de La Unidad IV. La Hacienda Municipal - Sandy Correa HuhDocumento5 pagineCuestionario de La Unidad IV. La Hacienda Municipal - Sandy Correa HuhWatermelonNessuna valutazione finora

- Unidad 3 - Finanzas Publicas PDFDocumento17 pagineUnidad 3 - Finanzas Publicas PDFMariela AcuñaNessuna valutazione finora

- Los Tributos Estadales en VenezuelaDocumento13 pagineLos Tributos Estadales en Venezuelaginval100% (1)

- Exposicion Administración Pública MunicipalDocumento19 pagineExposicion Administración Pública MunicipalUriel Delgado PeñaNessuna valutazione finora

- Clasificación de Los Ingresos Del Presupuesto General de La NaciónDocumento7 pagineClasificación de Los Ingresos Del Presupuesto General de La NaciónLuz Angélica FigueroaNessuna valutazione finora

- La Hacienda MunicipalDocumento8 pagineLa Hacienda MunicipalBrian AdrianNessuna valutazione finora

- PDF Autoevaluacion Derecho Fiscal IIDocumento24 paginePDF Autoevaluacion Derecho Fiscal IIYadira Aragon LunaNessuna valutazione finora

- Resumen Fiscal IDocumento22 pagineResumen Fiscal Iclara galianNessuna valutazione finora

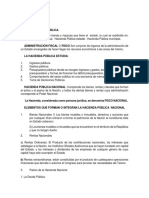

- Elementos de La Hacienda Pública MunicipalDocumento2 pagineElementos de La Hacienda Pública MunicipalElvisMilanoLira71% (7)

- Derecho Laboral y Tributario.2023Documento168 pagineDerecho Laboral y Tributario.2023Jorge AspNessuna valutazione finora

- Resumen 1er ParcialDocumento5 pagineResumen 1er ParcialSINDYNessuna valutazione finora

- Glosario de TerminosDocumento39 pagineGlosario de TerminosEider Peinado PetroNessuna valutazione finora

- Ahet-6 Asambleas de DiosDocumento15 pagineAhet-6 Asambleas de DiosnobelNessuna valutazione finora

- Direccionamiento Estratégico (1) (1751)Documento39 pagineDireccionamiento Estratégico (1) (1751)Caro CantilloNessuna valutazione finora

- Que Es El DineroDocumento1 paginaQue Es El DineroCaro CantilloNessuna valutazione finora

- Tarbajo Semana 1Documento4 pagineTarbajo Semana 1Caro CantilloNessuna valutazione finora

- 3.resumen Auditoria de GestionDocumento7 pagine3.resumen Auditoria de GestionCaro CantilloNessuna valutazione finora

- Auditoria Semana 4Documento14 pagineAuditoria Semana 4Caro CantilloNessuna valutazione finora

- Aporte Entrega 3Documento2 pagineAporte Entrega 3Caro CantilloNessuna valutazione finora

- Administracion Financiera Avanzada IngridDocumento7 pagineAdministracion Financiera Avanzada IngridCaro CantilloNessuna valutazione finora

- AlgebraDocumento12 pagineAlgebraCaro CantilloNessuna valutazione finora

- 1 PowerPoint EfectosTributariosNIIF JuanFernandoMejia Version23 20febrero2017 PDFDocumento79 pagine1 PowerPoint EfectosTributariosNIIF JuanFernandoMejia Version23 20febrero2017 PDFCaro CantilloNessuna valutazione finora

- GrafiaDocumento3 pagineGrafiaCaro CantilloNessuna valutazione finora

- DRPN CuadernilloDocumento167 pagineDRPN CuadernilloCaro CantilloNessuna valutazione finora

- Aporte Trabajo Colaborativo 3Documento6 pagineAporte Trabajo Colaborativo 3Caro CantilloNessuna valutazione finora

- Solucionario Ecuaciones CuadraticasDocumento6 pagineSolucionario Ecuaciones CuadraticasFulanito De TalNessuna valutazione finora

- Aporte Trabajo Colaborativo 3 HTDocumento3 pagineAporte Trabajo Colaborativo 3 HTCaro CantilloNessuna valutazione finora

- Auditoria de Gestion Del Talento HumanoDocumento4 pagineAuditoria de Gestion Del Talento HumanoCaro CantilloNessuna valutazione finora

- Hoja de VidadanyDocumento3 pagineHoja de VidadanyCaro CantilloNessuna valutazione finora

- Varela Cap1Documento44 pagineVarela Cap1paolaNessuna valutazione finora

- Ejercicios Propuestos Capitulo 3-PutaDocumento7 pagineEjercicios Propuestos Capitulo 3-PutaKmilo QuinteroNessuna valutazione finora

- Importancia de Las Razones Financieras, para La Evaluación FinancieraDocumento5 pagineImportancia de Las Razones Financieras, para La Evaluación FinancieraVenus PerezNessuna valutazione finora

- Tarea Semana 2Documento4 pagineTarea Semana 2Karl MayersNessuna valutazione finora

- Actividad N°1 Linea de Tiempo Del Sistema Financiero ColombianoDocumento3 pagineActividad N°1 Linea de Tiempo Del Sistema Financiero Colombianoeduardu0204Nessuna valutazione finora

- Practica Capitulo 2Documento3 paginePractica Capitulo 2Licenciada Carmen PeñaNessuna valutazione finora

- Resumen Samuelson 3,4,19,20,21Documento12 pagineResumen Samuelson 3,4,19,20,21SergioNessuna valutazione finora

- 2003 Junio Resuelto Opción A - SMDocumento5 pagine2003 Junio Resuelto Opción A - SMMaríaNessuna valutazione finora

- Contabilidad ProyectoDocumento3 pagineContabilidad ProyectoLuis A. RosarioNessuna valutazione finora

- Costos y Punto de EquilibrioDocumento9 pagineCostos y Punto de EquilibrioDAMIANANessuna valutazione finora

- Foda 12 PDFDocumento163 pagineFoda 12 PDFWilson Jovanny Echeverria ReveloNessuna valutazione finora

- Ejercicios de DepreciaciónDocumento3 pagineEjercicios de DepreciaciónKarú EverlarkNessuna valutazione finora

- Presentacion NIIF para Pymes Seccion 16 17 y 27Documento134 paginePresentacion NIIF para Pymes Seccion 16 17 y 27Paola A. Tocto MozombiteNessuna valutazione finora

- AmortizacionDocumento15 pagineAmortizacionFp CwNessuna valutazione finora

- Adm Financiera FinalDocumento23 pagineAdm Financiera FinalPedro Muñoz UreñaNessuna valutazione finora

- Resumen CPEDocumento5 pagineResumen CPELimbert Paton ChoqueNessuna valutazione finora

- Capítulo VIII La República AristocráticaDocumento33 pagineCapítulo VIII La República AristocráticaTatiana Madaleyne Alvarado Quiñones100% (2)

- Cuestionario Examen ParcialDocumento7 pagineCuestionario Examen ParcialBrandonRodríguezNessuna valutazione finora

- Categorías Del Impuesto A La Renta en El Perú.Documento45 pagineCategorías Del Impuesto A La Renta en El Perú.Feli EdquenNessuna valutazione finora

- Analisis y Comentario de La Ley General Del Sistema Financiero y Del Sistema de Seguros y Organica de La Superintendencia de Banca y Seguros PDFDocumento4 pagineAnalisis y Comentario de La Ley General Del Sistema Financiero y Del Sistema de Seguros y Organica de La Superintendencia de Banca y Seguros PDFEscarleth Quevedo Chavez100% (1)

- TDR - Fotocopias 2019Documento2 pagineTDR - Fotocopias 2019Fz LlanosNessuna valutazione finora

- Cómo Ha Cambiado El Sistema Del Tipo de Cambio Del YuanDocumento3 pagineCómo Ha Cambiado El Sistema Del Tipo de Cambio Del YuanJIMZSAMIRNessuna valutazione finora

- Mantenimiento Preventivo y CorrectivoDocumento5 pagineMantenimiento Preventivo y Correctivojoseeduardo_2005Nessuna valutazione finora

- 23 Ley Del Banco de Desarrollo Económico y Social de Venezuela (Bandes)Documento16 pagine23 Ley Del Banco de Desarrollo Económico y Social de Venezuela (Bandes)participacionNessuna valutazione finora

- Ejercicios Resueltos de Calificacion de PDFDocumento16 pagineEjercicios Resueltos de Calificacion de PDFbryan catzimNessuna valutazione finora

- Principios de La Contabilidad Generalmente AceptadosDocumento164 paginePrincipios de La Contabilidad Generalmente AceptadosAlexander LópezNessuna valutazione finora

- Planta Productora de HecogeninaDocumento263 paginePlanta Productora de HecogeninaJairo Urbáez FigueroaNessuna valutazione finora