Potrebbero piacerti anche

- Solucion - GUIA - 6 - 2021 - SEM IDocumento4 pagineSolucion - GUIA - 6 - 2021 - SEM IMatias OrellanaNessuna valutazione finora

- Tarea Externalidades 2019 It-1Documento4 pagineTarea Externalidades 2019 It-1Gabriela Pita0% (1)

- Tallerr MicroDocumento15 pagineTallerr Micromariana29marinNessuna valutazione finora

- Externalidaes EjerciosDocumento3 pagineExternalidaes EjerciosJose Luis Meza TrujilloNessuna valutazione finora

- Practica #07Documento3 paginePractica #07Karla MelanieNessuna valutazione finora

- Tema 6..Documento8 pagineTema 6..miri5555Nessuna valutazione finora

- 20111siche04762351 2Documento3 pagine20111siche04762351 2Mharhybel Jenny Choque QuispeNessuna valutazione finora

- EA2020I Unidad4 EjerciciosDocumento1 paginaEA2020I Unidad4 EjerciciosKevin TorviscoNessuna valutazione finora

- 1055 380403 20142 0 ExternalidadesDocumento4 pagine1055 380403 20142 0 ExternalidadesCoco CórdovaNessuna valutazione finora

- Cuestionario #6Documento6 pagineCuestionario #6John Alexander Masgo DiazNessuna valutazione finora

- Protección de Medio Ambiente Armando Jimenez San VicenteDocumento66 pagineProtección de Medio Ambiente Armando Jimenez San VicenteA JmzNessuna valutazione finora

- Cuestionario 7 SolucionarioDocumento9 pagineCuestionario 7 Solucionariomilagros100% (4)

- Excepcional-Externalidades Eleccion BurocraciaDocumento94 pagineExcepcional-Externalidades Eleccion BurocraciaalexNessuna valutazione finora

- Cuestionario #5Documento2 pagineCuestionario #5Joaquín Coronado GutiérrezNessuna valutazione finora

- Eco1 2023 Tut 9Documento6 pagineEco1 2023 Tut 9delucaspinocandelaNessuna valutazione finora

- Práctica Tema 5Documento5 paginePráctica Tema 5Sergi Moliner ClementeNessuna valutazione finora

- Externalidades y Bienes PúblicosDocumento18 pagineExternalidades y Bienes PúblicosdavidNessuna valutazione finora

- EXTERNALIDADESDocumento41 pagineEXTERNALIDADESGabriela Pita100% (1)

- Post Clases 5 y 6Documento2 paginePost Clases 5 y 6Isidora Páz RavanalNessuna valutazione finora

- Ecobien Pdir Externalidades20121Documento4 pagineEcobien Pdir Externalidades20121Miguel Angel Alcántara100% (2)

- Introducción A La Economia GuíaDocumento6 pagineIntroducción A La Economia GuíaCamila ChovarNessuna valutazione finora

- Examen Parcial Ecoambiental InternoDocumento7 pagineExamen Parcial Ecoambiental InternoNelson SotoNessuna valutazione finora

- Finanzas PúblicasDocumento2 pagineFinanzas PúblicasMaykell MarencoNessuna valutazione finora

- Trabajo de Limpieza EricDocumento15 pagineTrabajo de Limpieza EricLeo FloresNessuna valutazione finora

- Taller Examen Economia AmbientalDocumento4 pagineTaller Examen Economia AmbientalhugoNessuna valutazione finora

- Temas 3-6 Ejercicios AdicionalesDocumento14 pagineTemas 3-6 Ejercicios AdicionalesJose Miguel Gonzalez CabreraNessuna valutazione finora

- Capitulo 6 Al 9 COMPLETO y RevisadoDocumento106 pagineCapitulo 6 Al 9 COMPLETO y RevisadoWilliam RickettsNessuna valutazione finora

- EXTERNALIDADESDocumento36 pagineEXTERNALIDADESFabiana PesantezNessuna valutazione finora

- TALLER 10 EcoADocumento9 pagineTALLER 10 EcoALina Maria Tejada RojasNessuna valutazione finora

- Ejercicios de Economia AmbientalDocumento18 pagineEjercicios de Economia AmbientalFlavio Escobal ChavezNessuna valutazione finora

- ECONOMIADocumento145 pagineECONOMIALuis Maximo Esteban MaldonadoNessuna valutazione finora

- Cuestionario 7 - Economia PublicaDocumento6 pagineCuestionario 7 - Economia PublicaDE LA CRUZ AREVALO TAMMY MARIAMNessuna valutazione finora

- Ejercicios AdicionalesDocumento62 pagineEjercicios AdicionalesDenisse Aguirre100% (1)

- Problemas Resueltos EA - EAPE 2015 IIDocumento38 pagineProblemas Resueltos EA - EAPE 2015 IIRafael Salazar Bennington LP100% (1)

- Talleres Capítulo 10Documento7 pagineTalleres Capítulo 10Sara Lucia Hernandez Bravo50% (2)

- El Teorema de CoaseDocumento7 pagineEl Teorema de CoaseCamila GaraizabalNessuna valutazione finora

- Tema 4tipotestDocumento3 pagineTema 4tipotestCarlos JimenezNessuna valutazione finora

- Problemas Resueltos de Economia AmbientalDocumento14 pagineProblemas Resueltos de Economia AmbientalMiguel Angel Aquije García90% (10)

- Teorema de CoaseDocumento34 pagineTeorema de CoaseGianella Anthuanet Soller LaizaNessuna valutazione finora

- Problemas Resueltos de Economia AmbientalDocumento14 pagineProblemas Resueltos de Economia AmbientalMonica Guevara SaraviaNessuna valutazione finora

- Practica 7Documento9 paginePractica 7Dayana YepezNessuna valutazione finora

- Deber de ExternalidadesDocumento20 pagineDeber de ExternalidadesteresaNessuna valutazione finora

- Ejercicios de Trabajo Discriminación de Precios - Oligopolio Semestre A-2022 - SDocumento5 pagineEjercicios de Trabajo Discriminación de Precios - Oligopolio Semestre A-2022 - SmilenyNessuna valutazione finora

- Ejercicios Economia AmbientalDocumento16 pagineEjercicios Economia Ambientalicaminos11651Nessuna valutazione finora

- Capitulo 6Documento4 pagineCapitulo 6brigith dayanaNessuna valutazione finora

- Ejercicios Monopolio NaturalDocumento5 pagineEjercicios Monopolio NaturalMichael Bendezu Yaranga100% (1)

- Microeconomía Intermedia, Un Enfoque Actual EjerciciosDocumento7 pagineMicroeconomía Intermedia, Un Enfoque Actual Ejercicioseskiz010% (2)

- Microeconomía I, Universidad de ZaragozaDocumento5 pagineMicroeconomía I, Universidad de ZaragozaCarmen PerdiguerNessuna valutazione finora

- Diversión 1Documento6 pagineDiversión 1Sheylly Katherin Urbina León100% (1)

- Tema 3 AED PDFDocumento9 pagineTema 3 AED PDFBBlas Osorio Luisa FernadaNessuna valutazione finora

- Preguntas de MicroooDocumento6 paginePreguntas de MicroooMariela CrossNessuna valutazione finora

- Tema 3 Instrumentos para Corregir Los Fallos de MercadoDocumento9 pagineTema 3 Instrumentos para Corregir Los Fallos de MercadoClarilla_97Nessuna valutazione finora

- Las Las Externalidades y El Medio Ambiente (Resumen)Documento7 pagineLas Las Externalidades y El Medio Ambiente (Resumen)kevinNessuna valutazione finora

- Guía de Ejercicios MonopolioDocumento2 pagineGuía de Ejercicios MonopolioThais CrucesNessuna valutazione finora

- Problemas Resueltos de Economia Ambiental PattyDocumento12 pagineProblemas Resueltos de Economia Ambiental PattyPatricia Castillo RàezNessuna valutazione finora

- Nota Fallas de MercadoDocumento20 pagineNota Fallas de MercadoAlejandro Flores GonzálezNessuna valutazione finora

- Guia 1Documento3 pagineGuia 1juanfvenegas0% (1)

- La ventaja comparativa: La especialización como clave del éxitoDa EverandLa ventaja comparativa: La especialización como clave del éxitoValutazione: 2 su 5 stelle2/5 (1)

- Resumen del libro "La estrategia del océano azul" de W. Chan Kim: Crear nuevos espacios de mercado donde la competencia sea irrelevanteDa EverandResumen del libro "La estrategia del océano azul" de W. Chan Kim: Crear nuevos espacios de mercado donde la competencia sea irrelevanteValutazione: 5 su 5 stelle5/5 (4)

- Introducción al análisis económico del derecho ambientalDa EverandIntroducción al análisis económico del derecho ambientalNessuna valutazione finora

- 0.caso Prestar Dinero Despues Tsunami (ESPOL)Documento3 pagine0.caso Prestar Dinero Despues Tsunami (ESPOL)Denisse AguirreNessuna valutazione finora

- Ejercicios RepasoDocumento3 pagineEjercicios RepasoDenisse AguirreNessuna valutazione finora

- Leccion Finanzas 3Documento18 pagineLeccion Finanzas 3Denisse AguirreNessuna valutazione finora

- Ejercicios AdicionalesDocumento62 pagineEjercicios AdicionalesDenisse Aguirre100% (1)

- Comportamiento Organizacional: Bases de La Conducta Del IndividuoDocumento35 pagineComportamiento Organizacional: Bases de La Conducta Del Individuokaren1995Nessuna valutazione finora

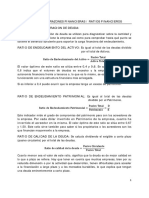

- 3C Analisis de Las Razones FinancierasDocumento1 pagina3C Analisis de Las Razones FinancierasJeanUbillúsNessuna valutazione finora

- Ejercicios Solo RVDocumento3 pagineEjercicios Solo RVDenisse AguirreNessuna valutazione finora

- Ratios FinancierosDocumento27 pagineRatios FinancierosDenisse AguirreNessuna valutazione finora

- Banca Cap 4 Manejo de Activos y PasivosDocumento24 pagineBanca Cap 4 Manejo de Activos y PasivosDenisse AguirreNessuna valutazione finora

- 3B Analisis de Las Razones Financieras PDFDocumento4 pagine3B Analisis de Las Razones Financieras PDFDenisse AguirreNessuna valutazione finora

- Clase 1 - Macro IIIDocumento16 pagineClase 1 - Macro IIIDenisse AguirreNessuna valutazione finora

- Administracion Del InventarioDocumento6 pagineAdministracion Del InventariotjeankNessuna valutazione finora

- Externalidades Introduccion 1Documento25 pagineExternalidades Introduccion 1Denisse Aguirre100% (1)

- 5A Control Financiero GaoDocumento6 pagine5A Control Financiero GaoDenisse AguirreNessuna valutazione finora

- Materia IntegradoraDocumento10 pagineMateria IntegradoraDenisse AguirreNessuna valutazione finora

- Neral de La Administracion FinancieraDocumento19 pagineNeral de La Administracion FinancieraKimberling SuárezNessuna valutazione finora

- Ejercicios Solo RVDocumento3 pagineEjercicios Solo RVDenisse AguirreNessuna valutazione finora

- Alex AmaguayaDocumento10 pagineAlex AmaguayaDenisse AguirreNessuna valutazione finora

- Sistema de Ecuaciones Diferenciales Relacion Inflacion y DesempleoDocumento6 pagineSistema de Ecuaciones Diferenciales Relacion Inflacion y DesempleoDenisse AguirreNessuna valutazione finora

- Formulario PasantiasDocumento3 pagineFormulario PasantiasDenisse AguirreNessuna valutazione finora

- Laura BastidasDocumento8 pagineLaura BastidasDenisse AguirreNessuna valutazione finora

- MonsantoDocumento1 paginaMonsantoDenisse AguirreNessuna valutazione finora

- Finanzas 2Documento9 pagineFinanzas 2Denisse AguirreNessuna valutazione finora

- Confesiones de Un Ganster EconomicoDocumento2 pagineConfesiones de Un Ganster EconomicoDenisse Aguirre100% (2)

- Neral de La Administracion FinancieraDocumento19 pagineNeral de La Administracion FinancieraKimberling SuárezNessuna valutazione finora

- 2C Analisis de Los Estados Financieros Ur FEDocumento3 pagine2C Analisis de Los Estados Financieros Ur FEVictor Navarrete VeraNessuna valutazione finora

- Resumen Libro Microeconomia Del AmorDocumento2 pagineResumen Libro Microeconomia Del AmorDenisse AguirreNessuna valutazione finora

- Ayudantias Conta 1Documento3 pagineAyudantias Conta 1Denisse AguirreNessuna valutazione finora

- UniformeDocumento1 paginaUniformeDenisse AguirreNessuna valutazione finora

- Guía de Lectura de El Amor en Los Tiempos Del CóleraDocumento2 pagineGuía de Lectura de El Amor en Los Tiempos Del CóleraIngrid Castro0% (1)

- Domicilio FiscalDocumento10 pagineDomicilio Fiscalsusan100% (2)

- Modelos de Los Rasgos, Del Comportamiento yDocumento17 pagineModelos de Los Rasgos, Del Comportamiento yJaime Pérez CabreraNessuna valutazione finora

- SidenaDocumento3 pagineSidenaelsiNessuna valutazione finora

- Silabos 2018 Literatura InfantilDocumento22 pagineSilabos 2018 Literatura InfantilPaolo Bedoya DomínguezNessuna valutazione finora

- Gálatas Preguntas y RespuestasDocumento11 pagineGálatas Preguntas y RespuestasArquimedes100% (1)

- Impuesto Al Patrimonio VehicularDocumento8 pagineImpuesto Al Patrimonio VehicularfrankhoNessuna valutazione finora

- Politica AmbientalDocumento18 paginePolitica AmbientalJuany Cazares MartinezNessuna valutazione finora

- Gimnasio MMMC - El Florecer de La MayeuricaDocumento7 pagineGimnasio MMMC - El Florecer de La MayeuricaEdwin Bustos ReyesNessuna valutazione finora

- Pregunta 1 DinaDocumento2 paginePregunta 1 Dinacamilo ramirezNessuna valutazione finora

- Contratos Atipicos Con EjemploDocumento13 pagineContratos Atipicos Con EjemploEduardo Sanic50% (2)

- Inversiones MapaDocumento1 paginaInversiones MapaLaura Nicole Zules AcostaNessuna valutazione finora

- 02 Realidad, Pensamiento e IntervenciónDocumento25 pagine02 Realidad, Pensamiento e IntervenciónFrancisco Javier Larraín Sánchez100% (1)

- Disolucion de Sociedad ConyugalDocumento18 pagineDisolucion de Sociedad ConyugalrtNessuna valutazione finora

- Entendiendo Los Planes de DiosDocumento5 pagineEntendiendo Los Planes de DiosantottoNessuna valutazione finora

- Carta Poder TramiteDocumento2 pagineCarta Poder TramiteCitlali Sanchez Segura100% (1)

- Trabajito de Senati 21Documento12 pagineTrabajito de Senati 21Jhosep Velasques VegaNessuna valutazione finora

- Pliego de Condiciones Cerco Perimetral NisperalesDocumento36 paginePliego de Condiciones Cerco Perimetral NisperalesSantiago RodriguezNessuna valutazione finora

- "Solicitud de Reclamación de Contrato Colectivo de Trabajo-Art. 226 - Código de Trabajo".Documento6 pagine"Solicitud de Reclamación de Contrato Colectivo de Trabajo-Art. 226 - Código de Trabajo".Xbi-Xbi0% (1)

- ANALISIS DELMRECURSO CASACIÓN - Delitos 1Documento3 pagineANALISIS DELMRECURSO CASACIÓN - Delitos 1KennyRomeroFernandezNessuna valutazione finora

- Crucigrama Filosófico 15Documento1 paginaCrucigrama Filosófico 15Katy GirónNessuna valutazione finora

- Semana 1 Lectura Autonomia de La VoluntadDocumento29 pagineSemana 1 Lectura Autonomia de La VoluntadSheyla C Jimenez RuizNessuna valutazione finora

- Derecho y Nuevas Tecnologias ImprimirDocumento13 pagineDerecho y Nuevas Tecnologias ImprimirBettina StephensNessuna valutazione finora

- Taller ts1Documento5 pagineTaller ts1Maai TisselliNessuna valutazione finora

- Bocm 20140310 11Documento7 pagineBocm 20140310 11NoelNessuna valutazione finora

- Francisco POSADA - Los Orígenes Del Pensamiento Marxista en LatinoaméricaDocumento91 pagineFrancisco POSADA - Los Orígenes Del Pensamiento Marxista en Latinoaméricagramsciategui100% (1)

- CASO ENRON - Introducción A La Contabilidad - JhackSilvaLopezDocumento4 pagineCASO ENRON - Introducción A La Contabilidad - JhackSilvaLopezJhack SilvaNessuna valutazione finora

- La Civilización Del EspectáculoDocumento2 pagineLa Civilización Del EspectáculoIsabella Savdĭe100% (1)

- Demanda Indemnizacion Por Responsabilidad ExtracontractualDocumento15 pagineDemanda Indemnizacion Por Responsabilidad ExtracontractualJhoe Idrogo100% (1)

- Las Fases Del Neocomunismo o Socialismo Del Siglo XxiDocumento7 pagineLas Fases Del Neocomunismo o Socialismo Del Siglo XxiPatricio Javier Vera100% (1)