Potrebbero piacerti anche

- El SacapuntasDocumento1 paginaEl SacapuntasJanett Natalia Gonzales OrtizNessuna valutazione finora

- Nasha y El DragoncitoDocumento1 paginaNasha y El DragoncitoJanett Natalia Gonzales OrtizNessuna valutazione finora

- Cultura TiahuanacoDocumento9 pagineCultura TiahuanacoJanett Natalia Gonzales OrtizNessuna valutazione finora

- SebastiánDocumento1 paginaSebastiánJanett Natalia Gonzales OrtizNessuna valutazione finora

- Súper Coneja y El Malo ChercánDocumento1 paginaSúper Coneja y El Malo ChercánJanett Natalia Gonzales OrtizNessuna valutazione finora

- El Dragón SalvadorDocumento1 paginaEl Dragón SalvadorJanett Natalia Gonzales OrtizNessuna valutazione finora

- La Cultura MochicaDocumento5 pagineLa Cultura MochicaEner Vilchez CuevasNessuna valutazione finora

- El Sustantivo y Sus ClasesDocumento4 pagineEl Sustantivo y Sus ClasesJanett Natalia Gonzales OrtizNessuna valutazione finora

- Sustracción de Nueros NaturalesDocumento3 pagineSustracción de Nueros NaturalesJanett Natalia Gonzales OrtizNessuna valutazione finora

- Género y Número Del SustantivoDocumento2 pagineGénero y Número Del SustantivoJanett Natalia Gonzales OrtizNessuna valutazione finora

- La Vocal U para Niños de 3 AñosDocumento4 pagineLa Vocal U para Niños de 3 AñosJanett Natalia Gonzales OrtizNessuna valutazione finora

- ECUACIONES A+ B CDocumento2 pagineECUACIONES A+ B CJanett Natalia Gonzales OrtizNessuna valutazione finora

- Unidad de MillarDocumento4 pagineUnidad de MillarJanett Natalia Gonzales OrtizNessuna valutazione finora

- Cancelacion Diaria de Operaciones (Por Concepto)Documento20 pagineCancelacion Diaria de Operaciones (Por Concepto)Janett Natalia Gonzales OrtizNessuna valutazione finora

- Semana 17 - Uso Del Punto y ComaDocumento6 pagineSemana 17 - Uso Del Punto y ComaJanett Natalia Gonzales OrtizNessuna valutazione finora

- ANTÓNIMOSDocumento4 pagineANTÓNIMOSJanett Natalia Gonzales OrtizNessuna valutazione finora

- Guiacodificacioncl 3 EpcomprensionoralescritaDocumento36 pagineGuiacodificacioncl 3 EpcomprensionoralescritaJanett Natalia Gonzales OrtizNessuna valutazione finora

- La Misteriosa Vida Del Rey ArturoDocumento1 paginaLa Misteriosa Vida Del Rey ArturoJanett Natalia Gonzales OrtizNessuna valutazione finora

- FR - FL PDFDocumento2 pagineFR - FL PDFJanett Natalia Gonzales OrtizNessuna valutazione finora

- Guiacodificacioncl 3 EpcomprensionoralescritaDocumento36 pagineGuiacodificacioncl 3 EpcomprensionoralescritaJanett Natalia Gonzales OrtizNessuna valutazione finora

- Horario Virtual Nuevo 2Documento2 pagineHorario Virtual Nuevo 2Janett Natalia Gonzales OrtizNessuna valutazione finora

- Lista Entidades ExceptuadasDocumento275 pagineLista Entidades ExceptuadasYolanda CruzNessuna valutazione finora

- Exclusiones EPS 2016Documento8 pagineExclusiones EPS 2016Carlos Garcia BarretoNessuna valutazione finora

- Avon PDFDocumento222 pagineAvon PDFLizbeth Zediali Palomino PinoNessuna valutazione finora

- Descomposición de Un Número PDFDocumento2 pagineDescomposición de Un Número PDFJanett Natalia Gonzales OrtizNessuna valutazione finora

- Campaña Autoasistido PDFDocumento4 pagineCampaña Autoasistido PDFdeison manosalva ruizNessuna valutazione finora

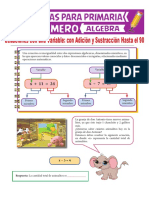

- Ecuaciones Con Adición y Sustracción Hasta El 90 para Primero de Primaria PDFDocumento3 pagineEcuaciones Con Adición y Sustracción Hasta El 90 para Primero de Primaria PDFJanett Natalia Gonzales OrtizNessuna valutazione finora

- Introduccion A La Fe PDFDocumento3 pagineIntroduccion A La Fe PDFJanett Natalia Gonzales OrtizNessuna valutazione finora

- Puntos COVID. Lima Metropolitana y CallaoDocumento5 paginePuntos COVID. Lima Metropolitana y CallaoChristian Eduardo Camacho TejadaNessuna valutazione finora

- RVM N 099-2020-MineduDocumento4 pagineRVM N 099-2020-MineduEfrain ArcanaNessuna valutazione finora

- Mipymes en ColombiaDocumento9 pagineMipymes en ColombiaLizeth FlorezNessuna valutazione finora

- MONOGRAFIADocumento4 pagineMONOGRAFIAANGIE MAYRA GELDRES LOPEZNessuna valutazione finora

- Inversiones Mar & Hec E.i.r.l-Hr PDFDocumento1 paginaInversiones Mar & Hec E.i.r.l-Hr PDFAZUCENANessuna valutazione finora

- 5 Mof PDFDocumento342 pagine5 Mof PDFMaria Fiorella Ticlia VasquezNessuna valutazione finora

- Terminos ContablesDocumento8 pagineTerminos ContablesMaribel TaypeNessuna valutazione finora

- Resolucion Caja Chica 2021 Final PDFDocumento3 pagineResolucion Caja Chica 2021 Final PDFDORIS BALAREZONessuna valutazione finora

- Politica Tributaria y Sistema Tributario Nacional PDFDocumento38 paginePolitica Tributaria y Sistema Tributario Nacional PDFjuan velasquezNessuna valutazione finora

- Exercicis Solucionts Setmana 22-02-21Documento10 pagineExercicis Solucionts Setmana 22-02-21Júlia Van De WerkenNessuna valutazione finora

- Clasificacion Economica Ingresos y GastosDocumento36 pagineClasificacion Economica Ingresos y GastosEberdRodriguezMinayaNessuna valutazione finora

- Proyecto de Ganado Lechero PunoDocumento77 pagineProyecto de Ganado Lechero PunoIvan GomezNessuna valutazione finora

- Contabilidad II Laboratorio 1 Apertura de Sociedades PDFDocumento5 pagineContabilidad II Laboratorio 1 Apertura de Sociedades PDFAndrés RodasNessuna valutazione finora

- La Empresa JRS LtdaDocumento6 pagineLa Empresa JRS LtdaMilena ArdilaNessuna valutazione finora

- Anexo B Proyecto 2011 CarpinteriaDocumento16 pagineAnexo B Proyecto 2011 CarpinteriaVictor Manuel Gutierrez Trejo0% (1)

- Discusion FormativaDocumento3 pagineDiscusion FormativaHernan Mauricio Arango CardosoNessuna valutazione finora

- Programa Formacion Mercado Valores PFMVDocumento4 paginePrograma Formacion Mercado Valores PFMVguillermoNessuna valutazione finora

- ConbrareDocumento2 pagineConbrareOrlando Linares NeiraNessuna valutazione finora

- Velas Japonesas FigurasDocumento9 pagineVelas Japonesas FigurasLospiojos8787Nessuna valutazione finora

- Cuadernos 30Documento53 pagineCuadernos 30fabiapcNessuna valutazione finora

- ForoDocumento1 paginaForolina yolanda50% (2)

- 4-Plan de Proyecto de Caso Práctico - Examen Complexivo 01-06-23Documento4 pagine4-Plan de Proyecto de Caso Práctico - Examen Complexivo 01-06-23washingtonNessuna valutazione finora

- Aplicacion Excel Analisis BalancesDocumento92 pagineAplicacion Excel Analisis BalancesNelson PaicoNessuna valutazione finora

- Tasacion InformeDocumento7 pagineTasacion InformeAlex Pacheco CuadrosNessuna valutazione finora

- La Información ContableDocumento5 pagineLa Información ContableGESTION UNSANessuna valutazione finora

- Balances 2Documento3 pagineBalances 2angadi6959Nessuna valutazione finora

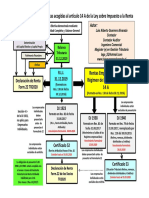

- Esquema Tributación 14A TR2020 (1) - Tarea 3Documento1 paginaEsquema Tributación 14A TR2020 (1) - Tarea 3karina sanchezNessuna valutazione finora

- 1ros ExamenesDocumento2 pagine1ros ExamenesHuber ChrNessuna valutazione finora

- Clase 3 - Pricing de CréditosDocumento28 pagineClase 3 - Pricing de CréditosDiana Cristina Guzmán ReyesNessuna valutazione finora

- Estados FinancierosDocumento50 pagineEstados FinancierosDaniel Felipe CHARRY FUENTESNessuna valutazione finora

- F 1 224 PDFDocumento1 paginaF 1 224 PDFGeorge ParedesNessuna valutazione finora

- Cuadro Comparativo - Diferenciar Los Tipos de Empresas Según Su ClasificaciónDocumento3 pagineCuadro Comparativo - Diferenciar Los Tipos de Empresas Según Su Clasificaciónagro100% (1)