Potrebbero piacerti anche

- MercadeoDocumento1 paginaMercadeomrpoolcitoNessuna valutazione finora

- Casos ExitososDocumento1 paginaCasos ExitososmrpoolcitoNessuna valutazione finora

- Desarrollo Actividad Semana 3Documento1 paginaDesarrollo Actividad Semana 3mrpoolcitoNessuna valutazione finora

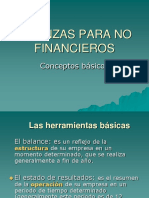

- Finanzas para No FinancierosDocumento1 paginaFinanzas para No FinancierosmrpoolcitoNessuna valutazione finora

- Generación de Confianza Al ClienteDocumento1 paginaGeneración de Confianza Al ClientemrpoolcitoNessuna valutazione finora

- Aceleradora de Proyectos EmprendendimientoDocumento3 pagineAceleradora de Proyectos EmprendendimientomrpoolcitoNessuna valutazione finora

- VENTASDocumento1 paginaVENTASmrpoolcitoNessuna valutazione finora

- Indicadores VentasDocumento2 pagineIndicadores VentasmrpoolcitoNessuna valutazione finora

- VentasDocumento1 paginaVentasmrpoolcitoNessuna valutazione finora

- El ExitoDocumento4 pagineEl ExitomrpoolcitoNessuna valutazione finora

- Finanzas para No FinancierosDocumento1 paginaFinanzas para No FinancierosmrpoolcitoNessuna valutazione finora

- Actividad13 EmprendimientoDocumento3 pagineActividad13 EmprendimientomrpoolcitoNessuna valutazione finora

- Actividad 16 WebDocumento3 pagineActividad 16 WebmrpoolcitoNessuna valutazione finora

- Aceleradora de Proyectos EmprendendimientoDocumento4 pagineAceleradora de Proyectos EmprendendimientomrpoolcitoNessuna valutazione finora

- Actividad de La Lección 10Documento3 pagineActividad de La Lección 10mrpoolcitoNessuna valutazione finora

- Examen Cuestionario 2Documento5 pagineExamen Cuestionario 2mrpoolcito0% (1)

- Contenido WebDocumento4 pagineContenido WebmrpoolcitoNessuna valutazione finora

- Análisis FinancieroDocumento28 pagineAnálisis FinancieronapanitaNessuna valutazione finora

- DemandaDocumento1 paginaDemandamrpoolcitoNessuna valutazione finora

- Como Leer Un Estado FinancieroDocumento19 pagineComo Leer Un Estado FinancieromrpoolcitoNessuna valutazione finora

- Conceptos Basicos FinanzasDocumento7 pagineConceptos Basicos FinanzasICONOINNessuna valutazione finora

- AntivaloresDocumento2 pagineAntivaloresmrpoolcitoNessuna valutazione finora

- ActitudesDocumento1 paginaActitudesmrpoolcitoNessuna valutazione finora

- Modulo 2Documento3 pagineModulo 2mrpoolcito50% (8)

- El IVA Grava en EspañaDocumento3 pagineEl IVA Grava en EspañamrpoolcitoNessuna valutazione finora

- Administracion de Los CanalesDocumento5 pagineAdministracion de Los CanalesShayGarciushNessuna valutazione finora

- Análisis de Los Procesos Logísticos Mediante La Trazabilidad PDFDocumento23 pagineAnálisis de Los Procesos Logísticos Mediante La Trazabilidad PDFmrpoolcitoNessuna valutazione finora

- En DHLDocumento5 pagineEn DHLmrpoolcitoNessuna valutazione finora

- Optimizar Proceso de LiquidacionDocumento21 pagineOptimizar Proceso de LiquidacionmrpoolcitoNessuna valutazione finora

- Como Leer Un BalanceDocumento11 pagineComo Leer Un BalancemrpoolcitoNessuna valutazione finora

- David VivancosDocumento75 pagineDavid VivancosSariana Del CarmenNessuna valutazione finora

- Actividad 7 - Admnistración de ProcesosDocumento5 pagineActividad 7 - Admnistración de Procesosisaac0% (1)

- Contrato Mercantil o LeasingDocumento14 pagineContrato Mercantil o LeasingLuis JimenezNessuna valutazione finora

- INS-Alta Ejercicio Nuevo-Cierre AnteriorDocumento2 pagineINS-Alta Ejercicio Nuevo-Cierre AnteriorAngel Ariel ReinosoNessuna valutazione finora

- Punto de Equilibrio Económico, Punto de Equilibrio de Efectivos y Punto de Equilibrio FinancieroDocumento2 paginePunto de Equilibrio Económico, Punto de Equilibrio de Efectivos y Punto de Equilibrio Financierooscar mariñoNessuna valutazione finora

- Upse Tca 2021 0052Documento19 pagineUpse Tca 2021 0052Dianis Karito VelasteguiNessuna valutazione finora

- Contrato Plenus Empresarial, S.A. de C.V., Sofom, E.N.R.Documento8 pagineContrato Plenus Empresarial, S.A. de C.V., Sofom, E.N.R.Mario PonceNessuna valutazione finora

- Análisis de riesgos en proyectos: tipos, métodos y cómo prevenirlosDocumento19 pagineAnálisis de riesgos en proyectos: tipos, métodos y cómo prevenirlosPamela BatistaNessuna valutazione finora

- Actividad Eje 3, Medios de PagoDocumento15 pagineActividad Eje 3, Medios de PagoJhon Edwar Rojas Hernandez100% (1)

- Libro MIPYMES en América Latina - Dini, M., & Stumpo, G. (2020)Documento491 pagineLibro MIPYMES en América Latina - Dini, M., & Stumpo, G. (2020)Timo JanzNessuna valutazione finora

- Caso de Estudio Harra'sDocumento4 pagineCaso de Estudio Harra'sAndres RomeroNessuna valutazione finora

- Gestion de Remuneraciones y Compensaciones Semana 3Documento10 pagineGestion de Remuneraciones y Compensaciones Semana 3tatues0kary100% (1)

- Innovación vs Marketing: ¿Dónde invertir los recursosDocumento3 pagineInnovación vs Marketing: ¿Dónde invertir los recursosPatricia Gonzalez100% (1)

- Principales Problemas FinancierosDocumento31 paginePrincipales Problemas FinancierosRaul Gonzalez100% (1)

- Enfoque Administrativo Mapa ConceptualDocumento5 pagineEnfoque Administrativo Mapa ConceptualJázzi MartineezNessuna valutazione finora

- Deber 5 - Mary Ponce-Diseño OrganizacionalDocumento17 pagineDeber 5 - Mary Ponce-Diseño OrganizacionalElizabeth Ponce PogoNessuna valutazione finora

- Diagnóstico Organizacional Echeverry IngenieriaDocumento8 pagineDiagnóstico Organizacional Echeverry IngenieriaDanessa PerezNessuna valutazione finora

- Exportación de BienesDocumento3 pagineExportación de BienesMafe basanteNessuna valutazione finora

- B - P Dinamica Grupal 5Documento4 pagineB - P Dinamica Grupal 5Arlet AvilaNessuna valutazione finora

- Diagramas de Bloque Subsitemas OperativosDocumento8 pagineDiagramas de Bloque Subsitemas OperativosKarina NavarroNessuna valutazione finora

- Camposol Pulido Alan Raul - Rosario Ulco Juan CarlosDocumento220 pagineCamposol Pulido Alan Raul - Rosario Ulco Juan CarlosGian Frank SantamariaNessuna valutazione finora

- Starbucks Foda.Documento10 pagineStarbucks Foda.Rodrigo Ivan Mendoza GarciaNessuna valutazione finora

- Grupo BinettiDocumento3 pagineGrupo BinettiOmar Vargas (A.K.A. KobeJames)Nessuna valutazione finora

- Eje No. 3 - Simulacion OrganizacionalDocumento47 pagineEje No. 3 - Simulacion OrganizacionalLaura RodriguezNessuna valutazione finora

- Ico U2 Ea AngbDocumento45 pagineIco U2 Ea AngbAngie GuevaraNessuna valutazione finora

- Ensayo Responsabilidad SocialDocumento2 pagineEnsayo Responsabilidad Socialelva molina0% (1)

- Informe-Bursatil-Mensual EcuadorDocumento19 pagineInforme-Bursatil-Mensual EcuadorElvin PalaoNessuna valutazione finora

- Actividad de Puntos Evaluables - Escenario 2: 9 de Nov en 23:55 50 5 6 de Nov en 0:00 - 9 de Nov en 23:55 90 Minutos 2Documento5 pagineActividad de Puntos Evaluables - Escenario 2: 9 de Nov en 23:55 50 5 6 de Nov en 0:00 - 9 de Nov en 23:55 90 Minutos 2gloria castanoNessuna valutazione finora

- Caso IntravedcoDocumento43 pagineCaso Intravedcoferhino71% (7)

- DATOS CASO 1 Esc 4 ..Documento12 pagineDATOS CASO 1 Esc 4 ..Jenniferm GuioNessuna valutazione finora