Potrebbero piacerti anche

- Ejercicios de Economía Industrial PDFDocumento246 pagineEjercicios de Economía Industrial PDFMichelle100% (2)

- Control interno Universidad Palermo auditoría compras ventasDocumento5 pagineControl interno Universidad Palermo auditoría compras ventasJonathan Alexander Munoz65% (17)

- Estado de Ganancias Y Pérdidas: Empresa El Ejemplo S.ADocumento7 pagineEstado de Ganancias Y Pérdidas: Empresa El Ejemplo S.AJennifer CayoNessuna valutazione finora

- LAB-Reporte de Resultados Laboratorio 2023-2 - Grupo03 - Semana 4Documento15 pagineLAB-Reporte de Resultados Laboratorio 2023-2 - Grupo03 - Semana 4Romeo SantosNessuna valutazione finora

- Modulo IvDocumento21 pagineModulo IvEliab OrellanaNessuna valutazione finora

- Trabajo de Investigacion Tasa de InteresDocumento26 pagineTrabajo de Investigacion Tasa de InteresJessica AlejandraNessuna valutazione finora

- 4 Peligros Inducidos Por El Hombre 1Documento46 pagine4 Peligros Inducidos Por El Hombre 1Rolys C CarrilloNessuna valutazione finora

- Propuesta de Un Diseño y Distribucion de Planta de Una Planta de Bebida Energizante A Base de Suero LácteoDocumento33 paginePropuesta de Un Diseño y Distribucion de Planta de Una Planta de Bebida Energizante A Base de Suero LácteoAlejandra MorenoNessuna valutazione finora

- Practica Int y Dscto SimpleDocumento4 paginePractica Int y Dscto SimpleErickNessuna valutazione finora

- Teoria de ProduccionDocumento43 pagineTeoria de ProduccionRosmeri Delinda QUISPE FLORESNessuna valutazione finora

- El socialismo peruano: Mariátegui y Haya de la TorreDocumento13 pagineEl socialismo peruano: Mariátegui y Haya de la TorreBelén CruzNessuna valutazione finora

- Bebidas CarbonatadasDocumento7 pagineBebidas CarbonatadasBianca PontigoNessuna valutazione finora

- Seguridad Ocupacional TesisDocumento114 pagineSeguridad Ocupacional TesisJean TisserantNessuna valutazione finora

- Política monetaria y fiscal Perú 2015-2021Documento7 paginePolítica monetaria y fiscal Perú 2015-2021Alberto ChanelNessuna valutazione finora

- 1 ParcialDocumento5 pagine1 ParcialNando Figueroa Maguiña0% (1)

- Sistemas Socialista y CapitalistaDocumento5 pagineSistemas Socialista y CapitalistaGonzalo Canaza CupeNessuna valutazione finora

- Interes, Compuesto y Diagrama de Flujo (OLIVER)Documento20 pagineInteres, Compuesto y Diagrama de Flujo (OLIVER)Oliver VillalónNessuna valutazione finora

- Método Brown Gibson Chiapas MermeladasDocumento10 pagineMétodo Brown Gibson Chiapas MermeladasAldo OrozcoNessuna valutazione finora

- Impacto tasas interés PYMES TrujilloDocumento18 pagineImpacto tasas interés PYMES TrujilloHAROLD STEVE RAMOS GARCIANessuna valutazione finora

- Impacto Del CacaoDocumento9 pagineImpacto Del CacaoMaria Edita PeñaNessuna valutazione finora

- Trabajo de Investigacion - Cultura AmbietalDocumento50 pagineTrabajo de Investigacion - Cultura AmbietalSamuelNessuna valutazione finora

- Municipalidad Huaraz 1Documento39 pagineMunicipalidad Huaraz 1Juan Carlos Tarazona JimenezNessuna valutazione finora

- Gestión eficiente de compras industrialesDocumento5 pagineGestión eficiente de compras industrialesBryan LoayzaNessuna valutazione finora

- FENACREPDocumento17 pagineFENACREPLinda Escalante FrisanchoNessuna valutazione finora

- Flujo de Caja Pollos SolucionDocumento15 pagineFlujo de Caja Pollos SolucionRoberts Luis Gonzales SalinasNessuna valutazione finora

- Van y Tir ResumenDocumento7 pagineVan y Tir ResumenRomel Villarroel QuirogaNessuna valutazione finora

- Costos y PresupuestosDocumento25 pagineCostos y PresupuestosEstefany Jazmin Urquiaga CalaNessuna valutazione finora

- Demanda y Oferta AgregadaDocumento12 pagineDemanda y Oferta AgregadaAngelaNessuna valutazione finora

- Sesion - 12 TQM 2016..uDocumento51 pagineSesion - 12 TQM 2016..uRobertRodasNessuna valutazione finora

- Ramírez Távara Katty CelinaDocumento76 pagineRamírez Távara Katty CelinaJhan Lander Perez VasquezNessuna valutazione finora

- Trabajo Final Instalación en Una Planta de HarinaDocumento22 pagineTrabajo Final Instalación en Una Planta de HarinaAlex Puma hirpanoccaNessuna valutazione finora

- Agregados económicos: ingreso nacional, PNB, PNN e ingresosDocumento4 pagineAgregados económicos: ingreso nacional, PNB, PNN e ingresosCARLOS JOAQUIN ALVAREZ AMBRONCIONessuna valutazione finora

- Ambi Aromas 65811 R 696 PDocumento119 pagineAmbi Aromas 65811 R 696 PdrmiglasNessuna valutazione finora

- Impacto de Las Exportaciones Agropecuarias No Tradicionales en El Crecimiento Económico Del Perú Durante El Periodo 2008-2018Documento45 pagineImpacto de Las Exportaciones Agropecuarias No Tradicionales en El Crecimiento Económico Del Perú Durante El Periodo 2008-2018Jorge JimenezNessuna valutazione finora

- Pbi Nominal y Pbi Real - PracticaDocumento3 paginePbi Nominal y Pbi Real - PracticaAlejandra Baldárrago100% (1)

- Usted S.A PDFDocumento3 pagineUsted S.A PDFNicoleEstefanianiaNessuna valutazione finora

- Guía Práctica SDC Invierno 2019 PDFDocumento86 pagineGuía Práctica SDC Invierno 2019 PDFFlorencia Iorlano50% (2)

- Papel de Los Países Subdesarrollados en La Reducción de La Contaminación AmbientalDocumento13 paginePapel de Los Países Subdesarrollados en La Reducción de La Contaminación AmbientalKmi SantanaNessuna valutazione finora

- Resumen Van y TirDocumento1 paginaResumen Van y TirDianaNessuna valutazione finora

- Producción Industrial y Usos Del EtanolDocumento9 pagineProducción Industrial y Usos Del Etanolmactru12Nessuna valutazione finora

- Repsol. RP Multi G Diesel 15w40Documento6 pagineRepsol. RP Multi G Diesel 15w40OFGNessuna valutazione finora

- Elasticidad Precio de La Oferta PDFDocumento4 pagineElasticidad Precio de La Oferta PDFAnonymous 0hrGGfNessuna valutazione finora

- FRIATEC AG - Las Ceramicas Tecnicas Como Material para IngenieriaDocumento10 pagineFRIATEC AG - Las Ceramicas Tecnicas Como Material para IngenieriaEnrique Diaz RubioNessuna valutazione finora

- La Contabilidad y Sus Aportes en Las Empresas de ChimboteDocumento14 pagineLa Contabilidad y Sus Aportes en Las Empresas de Chimbote123Nessuna valutazione finora

- Paradoja de La FrugalidadDocumento1 paginaParadoja de La FrugalidadStefanye SorianoNessuna valutazione finora

- Cuestionario de Los 2 Cursos 2 PruebasDocumento66 pagineCuestionario de Los 2 Cursos 2 PruebasChris ChaláNessuna valutazione finora

- PROBLEMAS DE SÓLIDOS GEOMÉTRICOSsDocumento3 paginePROBLEMAS DE SÓLIDOS GEOMÉTRICOSsGonzalo Quispe0% (1)

- Economia CircularDocumento14 pagineEconomia CircularRolly Nizama IpanaquéNessuna valutazione finora

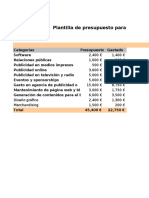

- Plantilla Presupuesto MarketingDocumento4 paginePlantilla Presupuesto Marketingluisa GaliciaNessuna valutazione finora

- Tema 7, 8, 9 (Mcvu, Costeo Directo y Absorbente)Documento22 pagineTema 7, 8, 9 (Mcvu, Costeo Directo y Absorbente)cienciatabascoNessuna valutazione finora

- Variables MacroeconomicasDocumento19 pagineVariables MacroeconomicasSoraya BolañosNessuna valutazione finora

- Documentos para ValidaciónDocumento8 pagineDocumentos para ValidaciónAnita Nima Bustios100% (1)

- LOS 10 PRINCIPIOS DE LA ECONOMIA-UNPRG - ResumenDocumento3 pagineLOS 10 PRINCIPIOS DE LA ECONOMIA-UNPRG - ResumenBoni100% (1)

- Libro de Inventarios y Balances BernillaDocumento6 pagineLibro de Inventarios y Balances BernillaIsmael HVNessuna valutazione finora

- Caso de Planeam - Emp.++++Documento4 pagineCaso de Planeam - Emp.++++karent10Nessuna valutazione finora

- PBIDocumento4 paginePBISandra Centeno100% (1)

- Ejemplos de Categorizacion Seia - Diego MedinaDocumento8 pagineEjemplos de Categorizacion Seia - Diego MedinaDiego Medina SalasNessuna valutazione finora

- Laboratorio 1 Mdo. de Divisas.Documento3 pagineLaboratorio 1 Mdo. de Divisas.Felipe DelgadoNessuna valutazione finora

- Ingeniería económica: Técnicas para la toma de decisionesDocumento17 pagineIngeniería económica: Técnicas para la toma de decisionesRubí MendezNessuna valutazione finora

- Balanza de PagosDocumento7 pagineBalanza de PagosDaniel Terrazas ChavezNessuna valutazione finora

- Universidad Nacional de TrujilloDocumento6 pagineUniversidad Nacional de TrujillokatiaNessuna valutazione finora

- Trabajo de Investigacion Inflacion y ConsumoDocumento9 pagineTrabajo de Investigacion Inflacion y Consumojulio Adres sanchez carreñoNessuna valutazione finora

- La Inflación Y La ContabilidadDocumento13 pagineLa Inflación Y La Contabilidadguait9Nessuna valutazione finora

- Materiales Añadidos A Departamentos PosterioresDocumento11 pagineMateriales Añadidos A Departamentos PosterioresCamilo NuciferoNessuna valutazione finora

- Tipos de ContratosDocumento12 pagineTipos de ContratosPROYECTOMSNessuna valutazione finora

- Tarjetas de CreditoDocumento6 pagineTarjetas de CreditoAmadorBlancoSilvaNessuna valutazione finora

- Proyectos de Inversion TuristicosDocumento30 pagineProyectos de Inversion TuristicosTeodoro Cardenas Alayo100% (1)

- Ejercicios ALUMNOS VAN, TIR, BC, PRDocumento6 pagineEjercicios ALUMNOS VAN, TIR, BC, PRAndy HbNessuna valutazione finora

- Cementos Pacasmayo Estados FinancierosDocumento4 pagineCementos Pacasmayo Estados FinancierosDavid Giancarlo Saldaña CabanillasNessuna valutazione finora

- Modelos de Costeo. CascariniDocumento5 pagineModelos de Costeo. Cascarinijorge luis mateuNessuna valutazione finora

- Caso GoodyearDocumento15 pagineCaso GoodyearDiego Rivas CubasNessuna valutazione finora

- Harley DavidsonDocumento6 pagineHarley DavidsonCésarRíosNessuna valutazione finora

- Fabricación de caramelos a base de kion y miel de abejaDocumento282 pagineFabricación de caramelos a base de kion y miel de abejaFranz Acha CocaNessuna valutazione finora

- 1.resumen Ejecutivo San CarlosDocumento4 pagine1.resumen Ejecutivo San CarlosElvis CarbajalNessuna valutazione finora

- Restriccion Presupuestal Enero 2009Documento20 pagineRestriccion Presupuestal Enero 2009MariNessuna valutazione finora

- 06 Modelo de Plan de Negocios Los TulipanesDocumento11 pagine06 Modelo de Plan de Negocios Los TulipanesManuel MonteroNessuna valutazione finora

- Sistema de trading VXX-XIV usando VXDIF y LVI15Documento4 pagineSistema de trading VXX-XIV usando VXDIF y LVI15Miguel Angel PerezNessuna valutazione finora

- Guía El Caso - Harley DavidsonDocumento3 pagineGuía El Caso - Harley DavidsonPaolaLozadaGarcësNessuna valutazione finora

- Instituto Superior Tecnologico PrivadoDocumento6 pagineInstituto Superior Tecnologico PrivadoGelberth Nigel Gutierrez YanaNessuna valutazione finora

- Matriz BCGDocumento4 pagineMatriz BCGDavidNessuna valutazione finora

- Análisis financiero de Cementos Pacasmayo S.A.ADocumento37 pagineAnálisis financiero de Cementos Pacasmayo S.A.AGrecia Jeraldyne Ramos ArrascueNessuna valutazione finora

- Transporte MultimodalDocumento12 pagineTransporte Multimodallorena126gcNessuna valutazione finora

- Proyecto de Investigacion - Control InternoDocumento35 pagineProyecto de Investigacion - Control InternoBrayan Zavaleta Cáceda80% (5)

- 1 MonopolioDocumento40 pagine1 MonopolioAndrea Santos MontesNessuna valutazione finora

- Contabilidad WorldComDocumento13 pagineContabilidad WorldComCarlosDoe33% (3)

- Calculo de Rentabilidad Del ProyectoDocumento25 pagineCalculo de Rentabilidad Del ProyectoBcc BccNessuna valutazione finora

- Revista Comex No 35 - Febrero de 2012Documento32 pagineRevista Comex No 35 - Febrero de 2012Acocex EspañaNessuna valutazione finora

- Presentacion Caso MakroDocumento18 paginePresentacion Caso MakroanteronegociosNessuna valutazione finora

- Producto Académico N3Documento8 pagineProducto Académico N3Ang mecNessuna valutazione finora

- Academia Appu Boletin 7Documento32 pagineAcademia Appu Boletin 7linsowNessuna valutazione finora