Potrebbero piacerti anche

- Mantenimiento S.A.C. - SolucionDocumento1 paginaMantenimiento S.A.C. - SolucionKatyNessuna valutazione finora

- METODO DIRECTO Y de ABSORCION Con Introduccion y ConclusionesDocumento12 pagineMETODO DIRECTO Y de ABSORCION Con Introduccion y ConclusionesElsie Leyva100% (1)

- EXAMEN Parcial 3 Adatali Monteza MedinaDocumento9 pagineEXAMEN Parcial 3 Adatali Monteza MedinaNathali Mostacero100% (1)

- Métodos de Valoración de InventarioDocumento10 pagineMétodos de Valoración de Inventarioveronica ruizNessuna valutazione finora

- Glosario de CostosDocumento12 pagineGlosario de CostosOgaitnas AndresNessuna valutazione finora

- Anexo 2 - Tarea 3 Determinar El Costo Unitario - Los Tres Elementos Del CostoDocumento75 pagineAnexo 2 - Tarea 3 Determinar El Costo Unitario - Los Tres Elementos Del Costoclarys araujoNessuna valutazione finora

- 5.4 Sistemas Informáticos de Administración de Almacenes PDFDocumento16 pagine5.4 Sistemas Informáticos de Administración de Almacenes PDFJoSe ANgel Jaramillo Cisneros50% (2)

- CG - UNO RestauranteDocumento33 pagineCG - UNO RestauranteDubier QuinchoaNessuna valutazione finora

- Planeac Agregada STDocumento16 paginePlaneac Agregada STANAYELI GALICIANessuna valutazione finora

- ExposicionDocumento22 pagineExposicionJUAN CAMILO CORTES MUNOZNessuna valutazione finora

- Tarea 2Documento10 pagineTarea 2kilsis Rosa100% (2)

- Proyecto Final - Flores Con AmorDocumento15 pagineProyecto Final - Flores Con AmorJohana Vargas VaqueroNessuna valutazione finora

- Metodo de RazonesDocumento28 pagineMetodo de RazonesGerson Chávez TapiaNessuna valutazione finora

- Presentacion .PT. Inventario VirtualDocumento10 paginePresentacion .PT. Inventario VirtualYaquelin HernandezNessuna valutazione finora

- 4-Guia #5-2019-Inventarios.-GFPI-F-019 - Formato - Guia - de - AprendizajeDocumento8 pagine4-Guia #5-2019-Inventarios.-GFPI-F-019 - Formato - Guia - de - AprendizajeLuz Yenith Zapata Marin100% (1)

- EjemploDocumento4 pagineEjemploErik Hernandez100% (2)

- Teoria Teorema de WilsonDocumento2 pagineTeoria Teorema de WilsonValeria JasinNessuna valutazione finora

- Problemas Flujo de EfectivoDocumento4 pagineProblemas Flujo de EfectivorobertoTN50% (2)

- Conceptos ClaveDocumento4 pagineConceptos ClaveAlvaro PulidoNessuna valutazione finora

- Ejemplo 4Documento78 pagineEjemplo 4Gabriela Jara RamosNessuna valutazione finora

- Quiz Libro Analisis de Estados FinancierosDocumento3 pagineQuiz Libro Analisis de Estados FinancierosDaniela RecamanNessuna valutazione finora

- Metodo Add y GravedadDocumento45 pagineMetodo Add y GravedadCalitosNessuna valutazione finora

- Anexos de La Guia de Actividades Costo y Presupuestos.Documento13 pagineAnexos de La Guia de Actividades Costo y Presupuestos.NeyyDavilaANessuna valutazione finora

- Actividad 6 GestionDocumento2 pagineActividad 6 GestionFrancisco Castillo0% (1)

- Presupuesto Financiero Materiales EspecializadosDocumento16 paginePresupuesto Financiero Materiales EspecializadosVania CamachoNessuna valutazione finora

- Capitulo 3equilibrio en El Proceso: Importancia de Una Carga FabrilDocumento9 pagineCapitulo 3equilibrio en El Proceso: Importancia de Una Carga FabrilElver RodriguezNessuna valutazione finora

- Evidencia 5-Midiendo-La-Gestion-DFIDocumento6 pagineEvidencia 5-Midiendo-La-Gestion-DFIAbel Herrera Pava100% (1)

- Evaluación Módulo 3 - Revisión Del Intento de Andrius LopezDocumento20 pagineEvaluación Módulo 3 - Revisión Del Intento de Andrius LopezaugustoNessuna valutazione finora

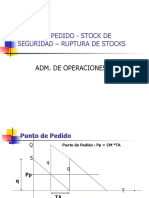

- 9na SEMANA-INVENTARIOS-Punto de Pedido - Stock de SeguridadDocumento10 pagine9na SEMANA-INVENTARIOS-Punto de Pedido - Stock de SeguridadAllison Macedo ChirioNessuna valutazione finora

- Costosproducto 1Documento52 pagineCostosproducto 1lisNessuna valutazione finora