Potrebbero piacerti anche

- Metodo de Participacion PatrimonialDocumento7 pagineMetodo de Participacion PatrimonialWilliam Lora100% (1)

- Ta 04 AlicorpDocumento18 pagineTa 04 AlicorpNathaly LooezNessuna valutazione finora

- Flujo Envases NAcionalesDocumento6 pagineFlujo Envases NAcionalesjose manuel velasquezNessuna valutazione finora

- Tarea Caso PracticoDocumento9 pagineTarea Caso Practiconatanael melendezNessuna valutazione finora

- ACTIVIDAD EVALUATIVA N 6 Administracion FinancieraDocumento9 pagineACTIVIDAD EVALUATIVA N 6 Administracion FinancieraKaroll Natalia CASTRO CALDERONNessuna valutazione finora

- Taller 2Documento4 pagineTaller 2Juaquin IbarraNessuna valutazione finora

- Análisis Financiero Empresa ChiquitoyDocumento23 pagineAnálisis Financiero Empresa ChiquitoyFanny CabreraNessuna valutazione finora

- Flujo de Efectivo Final Alicosta BK HoldingDocumento6 pagineFlujo de Efectivo Final Alicosta BK HoldingValentina RosadoNessuna valutazione finora

- Inversiones en SubsidiariasDocumento3 pagineInversiones en SubsidiariasKilssy OrtizNessuna valutazione finora

- Sesión11 - G.Interese, Repres,, Rem - Directorio, DonacionesDocumento3 pagineSesión11 - G.Interese, Repres,, Rem - Directorio, DonacionesDiana Elizabeth Rojas BazánNessuna valutazione finora

- FINANZAS DividendosDocumento11 pagineFINANZAS DividendosJaviera PazNessuna valutazione finora

- Expo. de La Nic 28Documento27 pagineExpo. de La Nic 28ROSAURA CABEZA COLQUENessuna valutazione finora

- Matrices y SubsidiariasDocumento5 pagineMatrices y SubsidiariasJeremyIsraelMartinezNessuna valutazione finora

- Actividad 4 Análisis de Los Estados FinancierosDocumento11 pagineActividad 4 Análisis de Los Estados FinancierosJenny LozadaNessuna valutazione finora

- Informe 1 - Carton de ColombiaDocumento13 pagineInforme 1 - Carton de ColombiaOscar Armando Martinez IC CibNessuna valutazione finora

- FA Unidad 2 - Práctica Dirigida 1Documento6 pagineFA Unidad 2 - Práctica Dirigida 1ntorres23Nessuna valutazione finora

- Nic 27 Eeff ConsolidadosDocumento25 pagineNic 27 Eeff ConsolidadosRichard Villavicencio100% (1)

- Nic 26Documento44 pagineNic 26AMNE SALAZAR DURANNessuna valutazione finora

- 4.laboratorio Ratios FinancierosDocumento14 pagine4.laboratorio Ratios FinancierosSonia Stefany Panana100% (1)

- Nic 26Documento51 pagineNic 26Guadalupe SoriaNessuna valutazione finora

- Contabilidad 6Documento5 pagineContabilidad 6Oliver FerminNessuna valutazione finora

- Javerianos SasDocumento23 pagineJaverianos SaskaterinNessuna valutazione finora

- Caso - Práctico - 11 - PatrimonioDocumento4 pagineCaso - Práctico - 11 - PatrimonioDaniel ParedesNessuna valutazione finora

- Almacenes Exito Trabajo FinalDocumento8 pagineAlmacenes Exito Trabajo FinalJuan Carlos MedinaNessuna valutazione finora

- GUION EEFF - Conta Empresa Financiera IIDocumento3 pagineGUION EEFF - Conta Empresa Financiera IIyovany manrique ramosNessuna valutazione finora

- Desarrollo de Casos Practicos - Finanzas CorporativasDocumento2 pagineDesarrollo de Casos Practicos - Finanzas Corporativaszeck122438% (8)

- Para El Aporte Analisisef Copia 110630231745 Phpapp01Documento17 paginePara El Aporte Analisisef Copia 110630231745 Phpapp01jose1427mNessuna valutazione finora

- Unidad Didáctica: Contabilidad de Sociedades Contabilidad Percy Urbina CruzDocumento10 pagineUnidad Didáctica: Contabilidad de Sociedades Contabilidad Percy Urbina CruzDaniel Hernandez EscobedoNessuna valutazione finora

- Flora Soliz Silvestre - 2b - Practica FinalDocumento7 pagineFlora Soliz Silvestre - 2b - Practica FinalLidia PeñasNessuna valutazione finora

- Nic 28Documento29 pagineNic 28JUANNessuna valutazione finora

- Ttarea Academica 04 - DelgadoDocumento21 pagineTtarea Academica 04 - DelgadoJeferson Jair Delgado LozanoNessuna valutazione finora

- Trabajo GestionDocumento5 pagineTrabajo Gestionlocoloco locoNessuna valutazione finora

- Trabajo de Costos FinancierosDocumento4 pagineTrabajo de Costos FinancierosAdrianö SamanezNessuna valutazione finora

- Planeación de Utilidades PDFDocumento21 paginePlaneación de Utilidades PDFZulay RamirezNessuna valutazione finora

- TareaAcademica1 Grupo1Documento54 pagineTareaAcademica1 Grupo1Claudia LiñanNessuna valutazione finora

- S4. Los Estados FinancierosDocumento17 pagineS4. Los Estados FinancierosjorgeNessuna valutazione finora

- Tercera EntregaDocumento7 pagineTercera Entregaclaudia paradaNessuna valutazione finora

- Caso Practico Arrastre de La Pérdida TributariaDocumento4 pagineCaso Practico Arrastre de La Pérdida TributariaSandra Medali Rosales ValverdeNessuna valutazione finora

- Política de DividendosDocumento4 paginePolítica de DividendosAnonymous qdBkPuXNTNessuna valutazione finora

- Carmen Gestion FinancieraDocumento27 pagineCarmen Gestion FinancieraDOMINGO GUTIÉERREZNessuna valutazione finora

- Práctica en Clase Sesión 16Documento7 paginePráctica en Clase Sesión 16Junior Cristian Canduelas EspinozaNessuna valutazione finora

- Actividad Eje 2Documento12 pagineActividad Eje 2Nanni DazaNessuna valutazione finora

- Inversiones Financieras (Acciones) - Carlos CardenasDocumento32 pagineInversiones Financieras (Acciones) - Carlos CardenasBYACTAYONessuna valutazione finora

- Taller 2 Con.5Documento4 pagineTaller 2 Con.5sun suarezNessuna valutazione finora

- Estado de Cambios en El Patrimonio TrabajoDocumento7 pagineEstado de Cambios en El Patrimonio TrabajoNayely Stefany Salvador AsuncionNessuna valutazione finora

- Balance General de La Empresa Carrocerias y RemolquesDocumento11 pagineBalance General de La Empresa Carrocerias y RemolquesMoisès De La CruzNessuna valutazione finora

- Cuestionario Contabilidad Del Pasivo EXAMEN FINAL89Documento5 pagineCuestionario Contabilidad Del Pasivo EXAMEN FINAL89Jose Antonio Hernandez FloresNessuna valutazione finora

- Monografia de FlujoDocumento10 pagineMonografia de FlujoAnthuanet Ramos ValdiviezoNessuna valutazione finora

- Cuentas Por CobrarDocumento6 pagineCuentas Por CobrarRosa Virginia ZacariasNessuna valutazione finora

- Análisis Económico y FinancieroDocumento3 pagineAnálisis Económico y FinancieroEliza samantha Diaz GuzmánNessuna valutazione finora

- Trabajo Final Analisis FinancieroDocumento27 pagineTrabajo Final Analisis FinancieroImpocaribbean ImpocaribbeanNessuna valutazione finora

- Examen Final Planeación Tributaria 2022Documento2 pagineExamen Final Planeación Tributaria 2022Camilo PortilloNessuna valutazione finora

- Actividad 6 Almacenes Exito 2Documento11 pagineActividad 6 Almacenes Exito 2Daniela HenaoNessuna valutazione finora

- Capítulo 23 - Ingresos, Gastos y Resultados (I)Documento33 pagineCapítulo 23 - Ingresos, Gastos y Resultados (I)Antonio LMNessuna valutazione finora

- Diagnostico Empresarial Grupo Gloria UltimoDocumento76 pagineDiagnostico Empresarial Grupo Gloria UltimoLuis Anthoni Mucha López0% (1)

- Distribución de Perdidas y GananciasDocumento13 pagineDistribución de Perdidas y GananciasJosue HernadezNessuna valutazione finora

- Trabaja ContabilidadDocumento2 pagineTrabaja Contabilidadanderson medina yriarteNessuna valutazione finora

- Trabajo Grupal Mayo2022Documento6 pagineTrabajo Grupal Mayo2022Ysabel Morales B.Nessuna valutazione finora

- Las Mezclas y CombinacionesDocumento11 pagineLas Mezclas y CombinacionesAndrea AlvaradoNessuna valutazione finora

- Conectores de Equivalencia y de FinalidadDocumento1 paginaConectores de Equivalencia y de FinalidadAndrea Alvarado100% (1)

- Acuerdo NacionalDocumento2 pagineAcuerdo NacionalAndrea AlvaradoNessuna valutazione finora

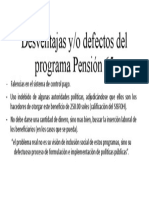

- Desventajas Pesion 65Documento1 paginaDesventajas Pesion 65Andrea Alvarado50% (2)

- Beneficios Pension 65Documento1 paginaBeneficios Pension 65Andrea AlvaradoNessuna valutazione finora

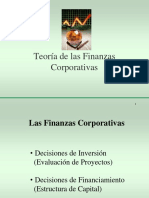

- Finanzas CorporativasDocumento10 pagineFinanzas CorporativasAndrea AlvaradoNessuna valutazione finora

- Finanzas CorporativasDocumento10 pagineFinanzas CorporativasAndrea AlvaradoNessuna valutazione finora

- 1 PB PDFDocumento16 pagine1 PB PDFAndrea AlvaradoNessuna valutazione finora

- Mejoramiento de La Carretera SimbalDocumento1 paginaMejoramiento de La Carretera SimbalAndrea AlvaradoNessuna valutazione finora

- Excel 1Documento22 pagineExcel 1yofre ronald alvarado rojasNessuna valutazione finora

- Copia de Listado - Entidades - Declarantes Hasta 290115Documento8.664 pagineCopia de Listado - Entidades - Declarantes Hasta 290115Andrea AgostiNessuna valutazione finora

- Derecho Corporativo - Sesión 1Documento8 pagineDerecho Corporativo - Sesión 1denisseNessuna valutazione finora

- M9 U2 S5 ElgaDocumento28 pagineM9 U2 S5 ElgaAngy ArreguinNessuna valutazione finora

- Mercado FinancieorDocumento27 pagineMercado FinancieorAlexander VilledaNessuna valutazione finora

- Sílabo SociedadesDocumento12 pagineSílabo SociedadesLenin Rojas MayNessuna valutazione finora

- Tema 3Documento80 pagineTema 3Ruth Bort GomezNessuna valutazione finora

- UntitledDocumento5 pagineUntitledJeasseri MichelleNessuna valutazione finora

- Capítulo Semana 3 Gerencia FinDocumento36 pagineCapítulo Semana 3 Gerencia FinSamantha SantosNessuna valutazione finora

- 02 2da Evaluacion Parcial - Resuelto - Temas (15 Abril 20220)Documento4 pagine02 2da Evaluacion Parcial - Resuelto - Temas (15 Abril 20220)David S. Rodríguez GNessuna valutazione finora

- Solicitud de Insumos para PapeleriaDocumento27 pagineSolicitud de Insumos para PapeleriaMiguel Angel PerezNessuna valutazione finora

- Bo 20180812Documento8 pagineBo 20180812Hugo MuñozNessuna valutazione finora

- Acta de Constitucion La Jungla SRLDocumento3 pagineActa de Constitucion La Jungla SRLAlejandro GonzalesNessuna valutazione finora

- CURSO ESTADOS FINANCIEROS AUDITADOS ADAP RNC 100% VEN NIF 21 y 22 (Modo de Compatibilidad)Documento435 pagineCURSO ESTADOS FINANCIEROS AUDITADOS ADAP RNC 100% VEN NIF 21 y 22 (Modo de Compatibilidad)Alí100% (1)

- Ejemplos de Cuentas ContablesDocumento7 pagineEjemplos de Cuentas ContablesMarko TuyoNessuna valutazione finora

- Grupo 9 - ObligatoriedadDocumento20 pagineGrupo 9 - ObligatoriedadEvelin SegoviaNessuna valutazione finora

- Concurso MercantilDocumento20 pagineConcurso MercantilSamantha Rodríguez100% (1)

- Grupo Andrade GutierrezDocumento8 pagineGrupo Andrade GutierrezCarlos Eduardo Canchanya HuamanchanNessuna valutazione finora

- Trabajo de ContabilidadDocumento10 pagineTrabajo de ContabilidadRenzo Jara CruzNessuna valutazione finora

- Entrega ContabilidadDocumento10 pagineEntrega ContabilidadandreaNessuna valutazione finora

- Tema 2 Economia 2 BachillerDocumento2 pagineTema 2 Economia 2 BachillerNoa FernandezNessuna valutazione finora

- 2 Balance GeneralDocumento27 pagine2 Balance GeneralKerly Danitza Gallo AgüeroNessuna valutazione finora

- Clasificación de Los Distintos Tipos SocietariosDocumento2 pagineClasificación de Los Distintos Tipos SocietariosBrunoMigliowen100% (1)

- Escision de Comercio Urano S.A.C.Documento11 pagineEscision de Comercio Urano S.A.C.edmay annichiNessuna valutazione finora

- Libros Sociales Glpalacios S.A.S.Documento28 pagineLibros Sociales Glpalacios S.A.S.Alvaro AvendañoNessuna valutazione finora

- Bolsa de Tokyo 1Documento8 pagineBolsa de Tokyo 1Bryan Rodriguez100% (1)

- "Entrevista de Personalidad", Olga DragnicDocumento72 pagine"Entrevista de Personalidad", Olga DragnicCésar De Pablos100% (2)

- Listado de ProductosDocumento20 pagineListado de ProductosAlejandro Carreño CespedesNessuna valutazione finora

- Noticia de Libros Del Mes de MayoDocumento135 pagineNoticia de Libros Del Mes de MayoMaryLuzContrerasContrerasNessuna valutazione finora

- Tema 9.1 Fusion TransDocumento4 pagineTema 9.1 Fusion TransGraciela Valencia GutiérrezNessuna valutazione finora