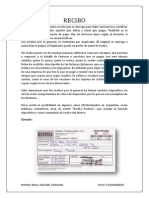

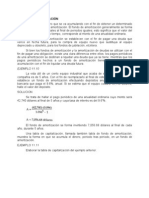

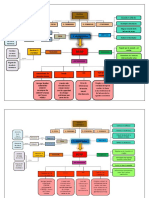

Potrebbero piacerti anche

- Practica 2Documento27 paginePractica 2Oswaldo Palestina67% (12)

- Las PYMES No Poseen Las Ventajas Con Que Cuentan Las Grandes Compañías LETYDocumento8 pagineLas PYMES No Poseen Las Ventajas Con Que Cuentan Las Grandes Compañías LETYUltrabyte CompañiaNessuna valutazione finora

- Activos Intangibles PDFDocumento17 pagineActivos Intangibles PDFRocio Aguilar100% (3)

- Practica Activos FijosDocumento5 paginePractica Activos FijosAnlis AbreuNessuna valutazione finora

- Guajardo Contabilidadf 5e Formatos y Guia c09Documento54 pagineGuajardo Contabilidadf 5e Formatos y Guia c09Fanny Gomez Mora100% (1)

- Ejercicio de L 1 Al 3. Andrea RodriguezDocumento2 pagineEjercicio de L 1 Al 3. Andrea RodriguezAndy RodríguezNessuna valutazione finora

- Problemas Capítulo 13Documento18 pagineProblemas Capítulo 13guillermo0% (1)

- Cont Financiera II Inventarios Parte 3Documento15 pagineCont Financiera II Inventarios Parte 3Roberto Perez Fierro50% (4)

- ACTIVIDAD CAPITULO N. 8 ContabilidadDocumento16 pagineACTIVIDAD CAPITULO N. 8 ContabilidadGiselle AvilaNessuna valutazione finora

- Guajardo ContabilidadF 5e Formatos y Guia c11Documento33 pagineGuajardo ContabilidadF 5e Formatos y Guia c11Bere Rodriguez0% (2)

- PracticaDocumento9 paginePracticaKarina Pozo0% (1)

- Tasa de DescuentoDocumento53 pagineTasa de DescuentoDarwin LoboNessuna valutazione finora

- Ejercicio Práctico 4Documento2 pagineEjercicio Práctico 4Tigre Juan0% (2)

- Ejercicios de MP PDFDocumento2 pagineEjercicios de MP PDFjavier rodriguezNessuna valutazione finora

- Ejercicios Costos Tema IDocumento6 pagineEjercicios Costos Tema IRamon CastilloNessuna valutazione finora

- Caso Comercializadora Del ValleDocumento31 pagineCaso Comercializadora Del ValleDan043iel Tu0% (2)

- Fin 101 Ej 3.2 PregDocumento5 pagineFin 101 Ej 3.2 PregLeticia RodríguezNessuna valutazione finora

- Actividad en Clase 25 D AgostDocumento8 pagineActividad en Clase 25 D AgostNancyNessuna valutazione finora

- Sistema de Inventarios Perpetuos PDFDocumento9 pagineSistema de Inventarios Perpetuos PDFRafael Damaso SantosNessuna valutazione finora

- Contabilidad FinancieraDocumento4 pagineContabilidad Financierasamira figueroa0% (1)

- Cont Financiera II Inventarios Parte 3Documento15 pagineCont Financiera II Inventarios Parte 3Graciela Carolina CastilloNessuna valutazione finora

- Conciliacion BancariaDocumento4 pagineConciliacion BancariaMauricioNessuna valutazione finora

- PREGUNTAS - Costos.Documento6 paginePREGUNTAS - Costos.ALEXANessuna valutazione finora

- Contabilidad FinalDocumento5 pagineContabilidad FinalGabriel Andres boteroNessuna valutazione finora

- Presentacion InternacionalDocumento15 paginePresentacion Internacionalvirginia liifutaNessuna valutazione finora

- 5O Alumnos Ejercicios Repaso PasivoDocumento56 pagine5O Alumnos Ejercicios Repaso PasivoXimena Almanza100% (1)

- Ejercicios PresupuestoDocumento5 pagineEjercicios PresupuestoSalvador Flores100% (3)

- Activos FijosDocumento2 pagineActivos FijoscarmenNessuna valutazione finora

- Practica 4.3. Ejercicios - Contabilidad GeneralDocumento27 paginePractica 4.3. Ejercicios - Contabilidad GeneralManuel NuñezNessuna valutazione finora

- Ejercicio de ContabilidadDocumento1 paginaEjercicio de ContabilidadPamela AlmachiNessuna valutazione finora

- Unidad Cap 8Documento23 pagineUnidad Cap 8Nayelis Vidal BerigueteNessuna valutazione finora

- Problema 3Documento3 pagineProblema 3Eddy FloresNessuna valutazione finora

- Cad U2 A1 RegcDocumento9 pagineCad U2 A1 RegcMarygamNessuna valutazione finora

- Depreciación LinealDocumento3 pagineDepreciación LinealKiritzugaya67% (3)

- CONT III ACT. 3 PsDocumento13 pagineCONT III ACT. 3 PsFernanda GuerreroNessuna valutazione finora

- Ejercicios Pag 424 PDFDocumento4 pagineEjercicios Pag 424 PDFDiana SenaNessuna valutazione finora

- Libro GUZMANDocumento6 pagineLibro GUZMANErickson Silverio0% (1)

- Contabilidad Financiera Grupo 2Documento29 pagineContabilidad Financiera Grupo 2LunaSanzNessuna valutazione finora

- Tarea de Finanzas IIDocumento11 pagineTarea de Finanzas IIAndrea TrejosNessuna valutazione finora

- Repaso Cont3Documento13 pagineRepaso Cont3carlos mercado100% (3)

- Capitulo 9 InventariosDocumento23 pagineCapitulo 9 InventariosAuro LCNessuna valutazione finora

- Activos Intangibles EjerciciosDocumento10 pagineActivos Intangibles EjerciciosJuan Martinez MartinezNessuna valutazione finora

- Costo de OportunidadDocumento10 pagineCosto de OportunidadTony AlvaradoNessuna valutazione finora

- El Objetivo General de Las Decisiones A Corto PlazoDocumento5 pagineEl Objetivo General de Las Decisiones A Corto PlazoMeredastry MudarraNessuna valutazione finora

- Ejemplo Sobre Sistema PerpetuoDocumento3 pagineEjemplo Sobre Sistema PerpetuoKevin Manuel Meza Castillo67% (6)

- Practica GrupalDocumento1 paginaPractica GrupalMiguel0% (1)

- Material Registro de Operaciones Contabilidad I Uca Ic2013Documento22 pagineMaterial Registro de Operaciones Contabilidad I Uca Ic2013Luis Gonzales0% (1)

- Luis Enrique Vásquez - AI. EJERCICIO 1.xlsmDocumento17 pagineLuis Enrique Vásquez - AI. EJERCICIO 1.xlsmnaruanime uzumaki99Nessuna valutazione finora

- NIF C-1, Efectivo y Equivalentes de EfectivoDocumento10 pagineNIF C-1, Efectivo y Equivalentes de EfectivoDanyGaitan100% (1)

- Economía General Trabajo Práctico - PBI.Documento3 pagineEconomía General Trabajo Práctico - PBI.jgeldressNessuna valutazione finora

- B Tema 6 Metodos de Registro Analitico 2014-1Documento17 pagineB Tema 6 Metodos de Registro Analitico 2014-1IsabelMolinaR100% (2)

- Tipo de CambioDocumento6 pagineTipo de CambioannaNessuna valutazione finora

- Tercerexamen (Sistcontgastro4)Documento4 pagineTercerexamen (Sistcontgastro4)erika ximena rojas pachecoNessuna valutazione finora

- HDocumento4 pagineHcris50% (2)

- 5universidad Nacional Autónoma de Honduras en ElDocumento8 pagine5universidad Nacional Autónoma de Honduras en ElIsaac MontoyaNessuna valutazione finora

- Ejercicio 29Documento3 pagineEjercicio 29Katy Hernandez Rangel33% (3)

- Tarea 2 de Contabilidad IIIDocumento1 paginaTarea 2 de Contabilidad IIIyuleisi MartinezNessuna valutazione finora

- Actividades de Aprendizaje "Contabilidad"Documento6 pagineActividades de Aprendizaje "Contabilidad"Luis Ivan MartinezNessuna valutazione finora

- Documentos Endosados y Descontados 2 EjerciciosDocumento2 pagineDocumentos Endosados y Descontados 2 EjerciciosMimis GonzalezNessuna valutazione finora

- Contabilidad Intermedia I.Documento8 pagineContabilidad Intermedia I.Marina0% (1)

- Manual Caso IVDocumento7 pagineManual Caso IVWILLIAM JOSE BAUTISTA GONZALO0% (1)

- Inventarios Unidad 4Documento23 pagineInventarios Unidad 4Juan Resendez MirelesNessuna valutazione finora

- Control de Inventario de MercanciasDocumento4 pagineControl de Inventario de MercanciasKatherine DiazNessuna valutazione finora

- Cont Financiera II Cuentas Por Pagar Parte 2Documento13 pagineCont Financiera II Cuentas Por Pagar Parte 2Roberto Perez FierroNessuna valutazione finora

- Cont Financiera II Cuentas Por Pagar Parte 1Documento12 pagineCont Financiera II Cuentas Por Pagar Parte 1Roberto Perez FierroNessuna valutazione finora

- Cont Financiera II Activos IntangiblesDocumento8 pagineCont Financiera II Activos IntangiblesRoberto Perez FierroNessuna valutazione finora

- Cont Financiera II Inventarios Parte 1Documento14 pagineCont Financiera II Inventarios Parte 1Roberto Perez FierroNessuna valutazione finora

- Cont Financiera II Activos IntangiblesDocumento8 pagineCont Financiera II Activos IntangiblesRoberto Perez FierroNessuna valutazione finora

- QuiebraDocumento15 pagineQuiebraRaphael Martin Espinoza FritasNessuna valutazione finora

- Apunte CPT PDFDocumento7 pagineApunte CPT PDFMarlene ArayaNessuna valutazione finora

- El Pagare y El Bono de PrendaDocumento27 pagineEl Pagare y El Bono de Prendaedlyn meyerNessuna valutazione finora

- Salon de FiestasDocumento2 pagineSalon de FiestasMarianna Perez100% (1)

- CONABIP-37 Instructivo Sobre Aplicacion y Rendicion de Cuentas de Subsidios A Proyectos de Las BPsDocumento5 pagineCONABIP-37 Instructivo Sobre Aplicacion y Rendicion de Cuentas de Subsidios A Proyectos de Las BPsBib Pop Ernesto SábatoNessuna valutazione finora

- La PolarDocumento3 pagineLa PolarPedro Javier SilvestreNessuna valutazione finora

- Tarea N°2Documento2 pagineTarea N°2MIGUEL GINO AZPUR GUERRA100% (1)

- Contabilidad Formas de PagoDocumento9 pagineContabilidad Formas de PagoKhris Quitio Herrera50% (2)

- F o D ADocumento6 pagineF o D AEdwar Ivan Cango PortocarreroNessuna valutazione finora

- 55 Fabrica%2Bde%2BPantalones%2BMINORDocumento7 pagine55 Fabrica%2Bde%2BPantalones%2BMINORWilliam Vicuña50% (2)

- Macroambiente ExternoDocumento11 pagineMacroambiente ExternoLydia GriseldaNessuna valutazione finora

- Contrato de MutuoDocumento19 pagineContrato de MutuoJorge Alberto Asis GonzalesNessuna valutazione finora

- 10 - Dinero, Tasa de Interés y Tipo de Cambio - V2Documento2 pagine10 - Dinero, Tasa de Interés y Tipo de Cambio - V2Gabriela López CáceresNessuna valutazione finora

- Qué Es El FactoringDocumento7 pagineQué Es El FactoringDoneyris Karina RodriguezNessuna valutazione finora

- El Contrato CivilDocumento4 pagineEl Contrato CivilJose Luis Ricaldi CardenasNessuna valutazione finora

- Examen FinalDocumento4 pagineExamen FinalLaura Rojas0% (1)

- Amortización y Fondos de AmortizaciónDocumento3 pagineAmortización y Fondos de AmortizaciónRinaldi PerezNessuna valutazione finora

- Manual de Matematica Financiera MILTON AYCHODocumento58 pagineManual de Matematica Financiera MILTON AYCHOMiltonAngelinoAychoFlores100% (1)

- Caso Enunciado 3Documento4 pagineCaso Enunciado 3evelin iospinoNessuna valutazione finora

- Ensayo Panorama General Sobre La Administración FinancieraDocumento6 pagineEnsayo Panorama General Sobre La Administración FinancieraDavid Miranda VargasNessuna valutazione finora

- Gestión CrediticiaDocumento5 pagineGestión CrediticiaolenkaNessuna valutazione finora

- Mapa en WordDocumento3 pagineMapa en WordEymiCristina50% (2)

- Ventajas de Basilea III en El Sistema FinancieroDocumento7 pagineVentajas de Basilea III en El Sistema FinancieroMILCASANessuna valutazione finora

- Contrato de CreditoDocumento3 pagineContrato de CreditoAdri KyūketsukiNessuna valutazione finora

- Normas Tecnicas Puc PaolaDocumento8 pagineNormas Tecnicas Puc PaolajeimypaoNessuna valutazione finora

- Señales de Alerta FianzasDocumento16 pagineSeñales de Alerta FianzasPerla Rojas SantaellaNessuna valutazione finora

- Ejercicios de Matemáticas FinancierasDocumento9 pagineEjercicios de Matemáticas Financierasmartin pompeyo dextre rondanNessuna valutazione finora