Potrebbero piacerti anche

- Una mirada práctica de la auditoríaDa EverandUna mirada práctica de la auditoríaValutazione: 5 su 5 stelle5/5 (1)

- UF0317 - Planificación de la auditoríaDa EverandUF0317 - Planificación de la auditoríaNessuna valutazione finora

- Proc. y Tecnicas de AuditoriaDocumento63 pagineProc. y Tecnicas de AuditoriaNJ UapNessuna valutazione finora

- Técnicas y Procedimientos de AuditoríaDocumento16 pagineTécnicas y Procedimientos de AuditoríaFarid Pérez100% (5)

- Trabajo de Control InternoDocumento24 pagineTrabajo de Control InternoFranklinWilsonUrbanoGarciaNessuna valutazione finora

- Informe de AuditoriaDocumento13 pagineInforme de AuditoriaJuan Anderson Puma100% (1)

- A GubernamentalDocumento30 pagineA GubernamentalGrus ArqqueNessuna valutazione finora

- Procedimientos de AuditoriaDocumento3 pagineProcedimientos de AuditoriaIbeth Carolina GualotoNessuna valutazione finora

- Fases de La AuditoriaDocumento65 pagineFases de La Auditoriajenys100% (2)

- Sociedades de AuditoriaDocumento9 pagineSociedades de AuditoriaTania EdithNessuna valutazione finora

- Trabajo de Programas de AuditoriaDocumento20 pagineTrabajo de Programas de AuditoriaLany Mena100% (1)

- Nia 500Documento63 pagineNia 500rommelNessuna valutazione finora

- Evidencia de AuditoriaDocumento7 pagineEvidencia de AuditoriaLeonardo Moreno100% (1)

- Auditoria de DesempeñoDocumento50 pagineAuditoria de DesempeñoB̶e̶l̶e̶n̶ C̶u̶e̶v̶a̶ ̶p̶l̶a̶z̶a̶Nessuna valutazione finora

- Informe de Auditoria y Dictamen de Auditoria OK 12-07-17Documento13 pagineInforme de Auditoria y Dictamen de Auditoria OK 12-07-17Anonymous uBEmfSNessuna valutazione finora

- Auditoria Gubernamental - Informe de Auditoria FinancieraDocumento19 pagineAuditoria Gubernamental - Informe de Auditoria FinancieraDianaCórdovaNessuna valutazione finora

- Papeles de TrabajoDocumento37 paginePapeles de TrabajoChristian Crespo RodasNessuna valutazione finora

- Nagu - NiaDocumento17 pagineNagu - NiaRonald MendozaNessuna valutazione finora

- INFORME de AUDITORIA Financiera Caso PracticoDocumento92 pagineINFORME de AUDITORIA Financiera Caso PracticoOrianne Solange Caceres Mori100% (2)

- NIA 500 DiapositivasDocumento29 pagineNIA 500 DiapositivasDaniel Nuñez100% (1)

- Tecnicas de Auditoria Tributaria 2016Documento19 pagineTecnicas de Auditoria Tributaria 2016Jho FrankNessuna valutazione finora

- Manual de Auditoría Gubernamental PDFDocumento103 pagineManual de Auditoría Gubernamental PDFCRISOFORO SANCHEZ HERNANDEZNessuna valutazione finora

- Normas de Auditoría Generalmente AceptadasDocumento3 pagineNormas de Auditoría Generalmente AceptadasDelys Alayo0% (1)

- Que Son Los Programas de AuditoriaDocumento8 pagineQue Son Los Programas de AuditoriaLisseth OchoaNessuna valutazione finora

- Mapas Semánticos Auditoria TributariaDocumento4 pagineMapas Semánticos Auditoria TributariaAnn Toledo100% (1)

- Cuestionario Evaluacion Ambiente de ControlDocumento7 pagineCuestionario Evaluacion Ambiente de ControlmanpNessuna valutazione finora

- Plan de Auditoria FinancieraDocumento6 paginePlan de Auditoria FinancieraMiguel Ordonez100% (1)

- Los Papeles de TrabajoDocumento12 pagineLos Papeles de TrabajodanielaNessuna valutazione finora

- Moelo de Dictamen 2 PDFDocumento5 pagineMoelo de Dictamen 2 PDFElizabeth BermudezNessuna valutazione finora

- Informe - de Auditoria de Compras y Cuentas Por PagarDocumento9 pagineInforme - de Auditoria de Compras y Cuentas Por PagarLuz Pajuelo SolanoNessuna valutazione finora

- Diferencia Entre Auditoría, Examen Especial y Peritaje Contable Judicial. Uso de Papeles de Trabajo PericialDocumento18 pagineDiferencia Entre Auditoría, Examen Especial y Peritaje Contable Judicial. Uso de Papeles de Trabajo PericialJhonatan Elías David100% (1)

- Dictamen de AuditoriaDocumento11 pagineDictamen de AuditoriaRaquel VeraNessuna valutazione finora

- Evidencias y Papeles de Trabajo en AuditoríaDocumento9 pagineEvidencias y Papeles de Trabajo en AuditoríaBenji Silva RuizNessuna valutazione finora

- La AuditoriaDocumento5 pagineLa AuditoriaJonathan Andres BueleNessuna valutazione finora

- Auditoria GubernamentalDocumento73 pagineAuditoria Gubernamentaldanilo100% (1)

- Técnicas de AuditoríaDocumento12 pagineTécnicas de Auditoríaomar100% (1)

- Caso Practico de AuditoriaDocumento65 pagineCaso Practico de Auditoriadiego astuaNessuna valutazione finora

- Caso Practico - Auditoria de CumplimientoDocumento25 pagineCaso Practico - Auditoria de CumplimientomarcogadeaNessuna valutazione finora

- Plan y Programa de AuditoríaDocumento17 paginePlan y Programa de AuditoríaPedro Ancajima Yovera100% (1)

- Dictamen de AuditoraDocumento18 pagineDictamen de AuditoraBreiner Sanchez VarasNessuna valutazione finora

- Fundamentos de Auditoria, El Dictamen de AuditoriaDocumento42 pagineFundamentos de Auditoria, El Dictamen de Auditoriaruisomp4Nessuna valutazione finora

- Auditoria Cuentas Por CobrarDocumento15 pagineAuditoria Cuentas Por CobrarAleydaAymeNessuna valutazione finora

- Plan de Auditoria de Estados FinancierosDocumento63 paginePlan de Auditoria de Estados FinancierosANTOGOCHEZNessuna valutazione finora

- Planificacion de AuditoriaDocumento13 paginePlanificacion de AuditoriaJeffer ToRrezNessuna valutazione finora

- Auditoria Del Impuesto A La Renta, Examen A Las Cuentas Del ActivoDocumento16 pagineAuditoria Del Impuesto A La Renta, Examen A Las Cuentas Del ActivoLis Cabrera Milla100% (1)

- Papeles de Trabajo Auditoria OperativaDocumento24 paginePapeles de Trabajo Auditoria OperativaCristian CF100% (1)

- Dictámen de AuditoriaffDocumento8 pagineDictámen de Auditoriaffmelvin churataNessuna valutazione finora

- Cómo Calcular La Materialidad en Una Auditoría de Información FinancieraDocumento6 pagineCómo Calcular La Materialidad en Una Auditoría de Información FinancieraJulio RodasNessuna valutazione finora

- Las Marcas de Auditoria FinancieraDocumento4 pagineLas Marcas de Auditoria FinancieraDenis AbadNessuna valutazione finora

- Pruebas de Saldo Del Estado de Situación Financiera PDFDocumento14 paginePruebas de Saldo Del Estado de Situación Financiera PDFERICKA VIVIANA FASANANDO SOLSOL100% (1)

- Presentacion Auditoria OperativaDocumento100 paginePresentacion Auditoria Operativabermudez_alonso1312Nessuna valutazione finora

- Nic 2 ExistenciasDocumento52 pagineNic 2 ExistenciasAnaí de La RivaNessuna valutazione finora

- Auditoria de Control InternoDocumento9 pagineAuditoria de Control InternoAnonymous 1SWu92ANessuna valutazione finora

- Auditoria Gubernamental 2019Documento53 pagineAuditoria Gubernamental 2019marlon mendizabal100% (2)

- Pruebas de ControlDocumento4 paginePruebas de ControlElida Rivera ReyesNessuna valutazione finora

- Materialidad. y Riesgos de AuditoriaDocumento20 pagineMaterialidad. y Riesgos de AuditoriaJorge AlmeidaNessuna valutazione finora

- Auditoría FinancieraDocumento5 pagineAuditoría Financierayineyda0% (1)

- Auditoria Financiera Caso PracticoDocumento22 pagineAuditoria Financiera Caso PracticoJhoy Aldair Curillo López80% (5)

- Peritaje ContableDocumento28 paginePeritaje ContablemaribelNessuna valutazione finora

- Papeles de trabajo en la auditoría financiera (Documentación): Con base en las NAI - Normas de Aseguramiento de la Información - 3ra ediciónDa EverandPapeles de trabajo en la auditoría financiera (Documentación): Con base en las NAI - Normas de Aseguramiento de la Información - 3ra ediciónValutazione: 5 su 5 stelle5/5 (1)

- 11.bases Estandar AS Consultoria de Obras - 2018 V1.Documento84 pagine11.bases Estandar AS Consultoria de Obras - 2018 V1.laniveNessuna valutazione finora

- Contrato de Alquiler de VehiculoDocumento1 paginaContrato de Alquiler de VehiculoRoxana Roxi Salas LauraNessuna valutazione finora

- Nelson Javier Rivas Quispe402Documento7 pagineNelson Javier Rivas Quispe402Roxana Roxi Salas LauraNessuna valutazione finora

- Contrato de Alquiler de VehiculoDocumento1 paginaContrato de Alquiler de VehiculoRoxana Roxi Salas LauraNessuna valutazione finora

- Mantenimiento MayorDocumento4 pagineMantenimiento MayorRoxana Roxi Salas LauraNessuna valutazione finora

- 11.bases Estandar AS Consultoria de Obras - 2018 V1.Documento84 pagine11.bases Estandar AS Consultoria de Obras - 2018 V1.laniveNessuna valutazione finora

- Mec TL GrasaDocumento31 pagineMec TL GrasaRoxana Roxi Salas LauraNessuna valutazione finora

- App y Sites WebDocumento1 paginaApp y Sites WebRoxana Roxi Salas LauraNessuna valutazione finora

- Acuerdos Comerciales TLCDocumento20 pagineAcuerdos Comerciales TLCRoxana Roxi Salas LauraNessuna valutazione finora

- MatrizDocumento3 pagineMatrizRoxana Roxi Salas LauraNessuna valutazione finora

- Habilidades Comunicativas Manual Unidad 1 OkDocumento24 pagineHabilidades Comunicativas Manual Unidad 1 OkSaul Castillo Calixto0% (1)

- Dictamen y Notas 2Documento19 pagineDictamen y Notas 2Roxana Roxi Salas LauraNessuna valutazione finora

- Empresa Panes RoberthDocumento41 pagineEmpresa Panes RoberthRoxana Roxi Salas LauraNessuna valutazione finora

- Tema BDocumento3 pagineTema BRoxana Roxi Salas LauraNessuna valutazione finora

- Escritura Metalsa1Documento6 pagineEscritura Metalsa1Roxana Roxi Salas LauraNessuna valutazione finora

- Prácticas de Ctas - ContablesDocumento4 paginePrácticas de Ctas - ContablesRoxana Roxi Salas LauraNessuna valutazione finora

- Procedimientos y Tecnicas de AuditoriaDocumento53 pagineProcedimientos y Tecnicas de AuditoriaRoxana Roxi Salas Laura100% (1)

- Requerimiento de InformacionDocumento3 pagineRequerimiento de InformacionRoxana Roxi Salas LauraNessuna valutazione finora

- Archivo para Cambiar DatosDocumento31 pagineArchivo para Cambiar DatosRoxana Roxi Salas LauraNessuna valutazione finora

- Tema CDocumento3 pagineTema CRoxana Roxi Salas LauraNessuna valutazione finora

- Metalsa Pap - Trab. 26 DE FEBRERO 1Documento115 pagineMetalsa Pap - Trab. 26 DE FEBRERO 1Roxana Roxi Salas LauraNessuna valutazione finora

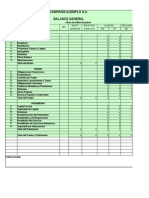

- Bb1-Analisis EEFFDocumento29 pagineBb1-Analisis EEFFRoxana Roxi Salas LauraNessuna valutazione finora

- G9.marcas de AuditoriaDocumento1 paginaG9.marcas de AuditoriaRoxana Roxi Salas LauraNessuna valutazione finora

- C1-1 Confirmación de Cuentas Por CobrarDocumento1 paginaC1-1 Confirmación de Cuentas Por CobrarRoxana Roxi Salas LauraNessuna valutazione finora

- E.control de EEFFDocumento4 pagineE.control de EEFFRoxana Roxi Salas LauraNessuna valutazione finora

- Extracto BancarioDocumento2 pagineExtracto BancarioRoxana Roxi Salas LauraNessuna valutazione finora

- Tema ADocumento3 pagineTema ARoxana Roxi Salas LauraNessuna valutazione finora

- Requerimiento de InformacionDocumento3 pagineRequerimiento de InformacionRoxana Roxi Salas LauraNessuna valutazione finora

- Datos para El Servicio de La AuditoriaDocumento4 pagineDatos para El Servicio de La AuditoriaRoxana Roxi Salas LauraNessuna valutazione finora

- Manual Tributación I 2008Documento47 pagineManual Tributación I 2008Roxana Roxi Salas LauraNessuna valutazione finora

- Despido ArbitrarioDocumento26 pagineDespido ArbitrarioCompañerin CixNessuna valutazione finora

- Impacto AmbientalDocumento55 pagineImpacto AmbientalAnonymous g1AD9ONessuna valutazione finora

- Manual de Usuario Doble AguinaldoDocumento11 pagineManual de Usuario Doble AguinaldoTomas FernandezNessuna valutazione finora

- Unidad Didáctica 12. La Búsqueda Activa de Empleo - OdtDocumento3 pagineUnidad Didáctica 12. La Búsqueda Activa de Empleo - OdtBenmahzNessuna valutazione finora

- Alcantarillados en BoliviaDocumento6 pagineAlcantarillados en BoliviaYerko Castillo Morales50% (4)

- Diagnostico AplDocumento118 pagineDiagnostico AplSantiago Vaca100% (1)

- UVEG - Estrategia Organizacional PersonalDocumento4 pagineUVEG - Estrategia Organizacional PersonalLeonardo VelascoNessuna valutazione finora

- Trabajo Metodo OwasDocumento8 pagineTrabajo Metodo OwasDenis Garcia CortezNessuna valutazione finora

- Primera Ley de La ElectrostáticaDocumento7 paginePrimera Ley de La ElectrostáticaEduardoYucuteNessuna valutazione finora

- EmprendimientoDocumento25 pagineEmprendimientoavianca2013100% (1)

- Mitologia TehuelcheDocumento14 pagineMitologia TehuelcheCarlos Alberto Villarroel BarriaNessuna valutazione finora

- El Colapso de Heidegger (L. Tamayo)Documento16 pagineEl Colapso de Heidegger (L. Tamayo)Pável LunaNessuna valutazione finora

- Del Teocentrismo Al AntropocentrismoDocumento4 pagineDel Teocentrismo Al AntropocentrismoSaidyVillalbaNessuna valutazione finora

- Saneamiento Rural - Conceptos BasicosDocumento10 pagineSaneamiento Rural - Conceptos BasicosCésar CastilloNessuna valutazione finora

- Oficio GFESTIONDocumento3 pagineOficio GFESTIONAlex Joc Torres CastroNessuna valutazione finora

- 0604-Adec-4Medio-Guia Complementaria Plan Lector 4 MedioDocumento2 pagine0604-Adec-4Medio-Guia Complementaria Plan Lector 4 MedioLaura TorresNessuna valutazione finora

- ResumenDocumento5 pagineResumenNellNessuna valutazione finora

- Programa Traductología I 2017Documento7 paginePrograma Traductología I 2017YorHa MemberNessuna valutazione finora

- Resolucion 1445 de 2006Documento26 pagineResolucion 1445 de 2006Julieth Tatiana Parrado100% (1)

- Historia de La GeometríaDocumento2 pagineHistoria de La GeometríaAmin Abi-rachedNessuna valutazione finora

- Ley 1381 2010 Protección de Lenguas NativasDocumento9 pagineLey 1381 2010 Protección de Lenguas NativasNeila DiazNessuna valutazione finora

- Ejercicio de ProbabilidadDocumento4 pagineEjercicio de Probabilidadsantiago cardenasNessuna valutazione finora

- Diptico CigreDocumento2 pagineDiptico CigreElayne Tibisay Alcalá AzuajeNessuna valutazione finora

- 6° Rúbrica Evaluación Trabajo Práctico TecnologíaDocumento1 pagina6° Rúbrica Evaluación Trabajo Práctico Tecnologíabernardita_leónNessuna valutazione finora

- Urutau Electronico - No 2 - Febrero 2019 - Guyra Paraguay - PortalguaraniDocumento32 pagineUrutau Electronico - No 2 - Febrero 2019 - Guyra Paraguay - PortalguaraniPortalGuarani3Nessuna valutazione finora

- Lewis MumfordDocumento6 pagineLewis MumfordBryan Nick H CNessuna valutazione finora

- Ética ProfesionalDocumento3 pagineÉtica ProfesionalIndira EstradaNessuna valutazione finora

- PRUEBA DivergenteDocumento2 paginePRUEBA DivergenteInés Gaete JofréNessuna valutazione finora

- Antecedentes e Instituciones Del Derecho Colectivo Del TrabajoDocumento4 pagineAntecedentes e Instituciones Del Derecho Colectivo Del TrabajoRodrigo BámacaNessuna valutazione finora

- MinEdu 7061 2023 20230913101432Documento2 pagineMinEdu 7061 2023 20230913101432720 CabezasNessuna valutazione finora