Potrebbero piacerti anche

- 3 UNIDAD Conta AvanzadaDocumento11 pagine3 UNIDAD Conta AvanzadaSinuhé Gallegos CarlosNessuna valutazione finora

- Tema No. 3 Naturaleza de Las Partidas Que Integran La Información FinancieraDocumento4 pagineTema No. 3 Naturaleza de Las Partidas Que Integran La Información FinancieraAle Vázquez100% (1)

- Ensayo y Análisis de Las NIC 27 28 31 y NIIF 3Documento4 pagineEnsayo y Análisis de Las NIC 27 28 31 y NIIF 3DIEGO RAMIREZ0% (1)

- Contabilidad internacional - Moneda funcional y reconocimiento inicialDocumento4 pagineContabilidad internacional - Moneda funcional y reconocimiento inicialEvelinNessuna valutazione finora

- NIF-A8 SupletoriedadDocumento5 pagineNIF-A8 SupletoriedadMayra Cabada0% (1)

- Métodos para Contabilizar y Presentar El Efecto de La InflaciónDocumento8 pagineMétodos para Contabilizar y Presentar El Efecto de La InflaciónJeison MontillaNessuna valutazione finora

- Cómo se calcula el INPC en VenezuelaDocumento2 pagineCómo se calcula el INPC en VenezuelaBaptista Yadira100% (2)

- Conversión de Estados Financieros Consolidados A Moneda ExtrajeraDocumento35 pagineConversión de Estados Financieros Consolidados A Moneda ExtrajeraAlexSangoquizaVelascoNessuna valutazione finora

- AUDITORIA 700 - 799 Formación de La Opinión y Emisión Del Informe de Auditoria Sobre Los Estados FinancierosDocumento65 pagineAUDITORIA 700 - 799 Formación de La Opinión y Emisión Del Informe de Auditoria Sobre Los Estados FinancierosMiriam Astete100% (1)

- Empresa en Funcionamiento Nia 570Documento4 pagineEmpresa en Funcionamiento Nia 570Josue EliasNessuna valutazione finora

- Control Interno Segun Coso-IDocumento31 pagineControl Interno Segun Coso-IWilma Poma RomeroNessuna valutazione finora

- Dictamen Del Revisor Fiscal EjemploDocumento3 pagineDictamen Del Revisor Fiscal EjemploIngrid SilvaNessuna valutazione finora

- AUDITORIA Papeles de Trabajo, Marcas e IndicesDocumento3 pagineAUDITORIA Papeles de Trabajo, Marcas e IndicesAPONessuna valutazione finora

- Nia 220 ResumenDocumento8 pagineNia 220 ResumenÁlvaro Pérez GarcíaNessuna valutazione finora

- Reexpresion de Estados FinancierosDocumento9 pagineReexpresion de Estados FinancierosEduardo Gomez GNessuna valutazione finora

- Declaración Del ISLR para Personas Jurídicas (Seniat) - Venelogía PDFDocumento8 pagineDeclaración Del ISLR para Personas Jurídicas (Seniat) - Venelogía PDFMarisolBencomoNessuna valutazione finora

- Reexpresión Conta SuperiorDocumento43 pagineReexpresión Conta SuperiorMARIA ELENA RAMOS ALDERETE100% (1)

- Librito2s2 Procedimientos Auditoria Aplicables Nifb10Documento10 pagineLibrito2s2 Procedimientos Auditoria Aplicables Nifb10Abril Gonzalez100% (1)

- Guia para La Preparacion de Estados Financieros y Auditoria de Proyectos BID AF100 Y AF300Documento40 pagineGuia para La Preparacion de Estados Financieros y Auditoria de Proyectos BID AF100 Y AF300Enrique Hernández100% (5)

- Auditoria para La Verificación de Deberes FormalesDocumento12 pagineAuditoria para La Verificación de Deberes FormalesFARMACIA LA GRAN PARADA100% (1)

- NIA - 320 Importancia RelativaDocumento19 pagineNIA - 320 Importancia RelativaAna Karen Mendoza GarciaNessuna valutazione finora

- Reexpresión estados financieros inflación NIC29Documento19 pagineReexpresión estados financieros inflación NIC29Lennys Lagos100% (1)

- Ensayo Nia 510Documento2 pagineEnsayo Nia 510ALVARO PRETEL ROSADO0% (1)

- Contabilidad de ContribucionesDocumento25 pagineContabilidad de ContribucionesAldo Pérez MendozaNessuna valutazione finora

- Auditoria Fiscal - Nacot PDFDocumento57 pagineAuditoria Fiscal - Nacot PDFRey PinedaNessuna valutazione finora

- Criterios de Valoracion EJERCICIOSDocumento37 pagineCriterios de Valoracion EJERCICIOSJoseGarciaNessuna valutazione finora

- Preguntas de Repaso Introducción A La Contabilidad InternacionalDocumento11 paginePreguntas de Repaso Introducción A La Contabilidad Internacionaljulio correaNessuna valutazione finora

- Unidad 1 y 2 Marco Teorico NormativaDocumento54 pagineUnidad 1 y 2 Marco Teorico NormativaAaron Trinidad LeonNessuna valutazione finora

- Trabajo Contabilidad Superior Agencia y SucursalesDocumento44 pagineTrabajo Contabilidad Superior Agencia y SucursalesLisbeth Sosa Marcano100% (1)

- Ejemplos de InformesDocumento5 pagineEjemplos de InformesGerson Camargo BuitragoNessuna valutazione finora

- 1.5 Procedimientos de Control.Documento10 pagine1.5 Procedimientos de Control.Iván ReyesNessuna valutazione finora

- Mapa Mental Agencias y Sucursales Contabilidad IvDocumento14 pagineMapa Mental Agencias y Sucursales Contabilidad IvJudith RubinNessuna valutazione finora

- MARCO CONCEPTUAL Auditoria InternacionalDocumento6 pagineMARCO CONCEPTUAL Auditoria InternacionalFrank Paternina QuintanaNessuna valutazione finora

- 60 Otros Gastos y ProductosDocumento3 pagine60 Otros Gastos y ProductosFrancisco ServinNessuna valutazione finora

- Auditoria para Efectos FiscalesDocumento4 pagineAuditoria para Efectos FiscalesEdgar DeceanoNessuna valutazione finora

- Caso Razones FinancierasDocumento1 paginaCaso Razones Financierasd0% (1)

- Cuestionario Integrador de B-10Documento8 pagineCuestionario Integrador de B-10Enrik DzNessuna valutazione finora

- Tema 5. Otros ActivosDocumento17 pagineTema 5. Otros ActivosJair CuellarNessuna valutazione finora

- Ejercicios de Conciliaciones BancariasDocumento5 pagineEjercicios de Conciliaciones BancariasTimothy RodriguezNessuna valutazione finora

- Nia 705 Opinión Modificada en El Informe Emitido Por El AuditorDocumento5 pagineNia 705 Opinión Modificada en El Informe Emitido Por El AuditorNoel PerezNessuna valutazione finora

- Establecimiento de Sistemas de Control InternoDocumento38 pagineEstablecimiento de Sistemas de Control InternoisaNessuna valutazione finora

- Cuadro Actividad Financiera Del Estado Vs Actividad Financiera PrivadaDocumento1 paginaCuadro Actividad Financiera Del Estado Vs Actividad Financiera PrivadaMelissa Moline PerezNessuna valutazione finora

- Ensayo NIA Unidad 1Documento11 pagineEnsayo NIA Unidad 1DORANessuna valutazione finora

- U-1. Marco Legal. Auditoria 1.2 - 1.2.1Documento12 pagineU-1. Marco Legal. Auditoria 1.2 - 1.2.1Lizbeth Armenta100% (1)

- Presentacion de Control Internos de Los PasivosDocumento18 paginePresentacion de Control Internos de Los PasivosSamuel Del valleNessuna valutazione finora

- Activo Intangible AuditoriaDocumento4 pagineActivo Intangible AuditoriaJ BLifeNessuna valutazione finora

- Nia 560 Hechos Posteriores Al CierreDocumento3 pagineNia 560 Hechos Posteriores Al CierreJACKELINE MIREIRA CHACON QUIÑONEZNessuna valutazione finora

- Papeles de Trabajo de Capital ContableDocumento48 paginePapeles de Trabajo de Capital ContableMoisés GómezNessuna valutazione finora

- Resumen de Los Convenios ImpositivosDocumento9 pagineResumen de Los Convenios ImpositivosZULEMA FIGUEROA BURCIAGANessuna valutazione finora

- Presentacion Seccion 31 10-05-2018Documento79 paginePresentacion Seccion 31 10-05-2018Jose Angel Medina RodriguezNessuna valutazione finora

- Resumen NIA 710Documento2 pagineResumen NIA 710Sandra GarcíaNessuna valutazione finora

- Antecedentes D 4Documento2 pagineAntecedentes D 4Xhio SameNessuna valutazione finora

- El Trabajo Como Hecho Socia1Documento4 pagineEl Trabajo Como Hecho Socia1Yorman GonzalezNessuna valutazione finora

- Niif 15Documento29 pagineNiif 15Jhonny Antonio Concha RamirezNessuna valutazione finora

- Presentación Sección 35 NIIF para PymesDocumento49 paginePresentación Sección 35 NIIF para Pymesjlv1482008Nessuna valutazione finora

- Asociación Española de Contabilidad y Administracion de EmpresasDocumento18 pagineAsociación Española de Contabilidad y Administracion de EmpresasJaime CorralNessuna valutazione finora

- Guia para El Cierre de La AuditoriaDocumento26 pagineGuia para El Cierre de La AuditoriaPaula Juliana MedinaNessuna valutazione finora

- Dictamen Auditado Alcopa Año 2014Documento7 pagineDictamen Auditado Alcopa Año 2014Michel Smith Jimenez MoyanoNessuna valutazione finora

- Reexpresion de Estados Financieros Inflacion (Teoria)Documento9 pagineReexpresion de Estados Financieros Inflacion (Teoria)Fernando Choc0% (1)

- Nic 29 Apuntes para ElDocumento2 pagineNic 29 Apuntes para ElJulio SalcedoNessuna valutazione finora

- B1 Acti1Documento10 pagineB1 Acti1Jacky OrellanaNessuna valutazione finora

- Confirmación de Entrega B1-Act2Documento1 paginaConfirmación de Entrega B1-Act2Jacky OrellanaNessuna valutazione finora

- Semana 8 - 1Documento2 pagineSemana 8 - 1Jacky OrellanaNessuna valutazione finora

- Sistema de Control y Distribucion de Ventas Semana 7Documento17 pagineSistema de Control y Distribucion de Ventas Semana 7Gr AnytaNessuna valutazione finora

- Sem Tecno B1-Act2-ADocumento9 pagineSem Tecno B1-Act2-AJacky OrellanaNessuna valutazione finora

- Semana 7 - 2Documento2 pagineSemana 7 - 2Emilio PirirNessuna valutazione finora

- Contenido Seminario de Gerencia Tri 4-2014Documento11 pagineContenido Seminario de Gerencia Tri 4-2014Jacky OrellanaNessuna valutazione finora

- Sem Tecno B1-Act2-BDocumento10 pagineSem Tecno B1-Act2-BJacky OrellanaNessuna valutazione finora

- Los Conceptos Del Codigo de TrabajoDocumento21 pagineLos Conceptos Del Codigo de TrabajoJuanJoseNessuna valutazione finora

- Importaciones Mensuales Por País VendedorDocumento3 pagineImportaciones Mensuales Por País VendedorJacky OrellanaNessuna valutazione finora

- Semana 7Documento2 pagineSemana 7Emilio PirirNessuna valutazione finora

- Detal Venta Al Detalle PDFDocumento1 paginaDetal Venta Al Detalle PDFalexmgarciaNessuna valutazione finora

- Semana 6 - 2Documento6 pagineSemana 6 - 2martinezcarlaNessuna valutazione finora

- Semana 6Documento4 pagineSemana 6Jacky OrellanaNessuna valutazione finora

- Cuestionario Capitulo 21Documento2 pagineCuestionario Capitulo 21Jacky Orellana0% (1)

- Ejercicio 2 Galileo Fa4Documento1 paginaEjercicio 2 Galileo Fa4Jacky OrellanaNessuna valutazione finora

- Ejercicio 1 A 4 Galileo Fa4Documento4 pagineEjercicio 1 A 4 Galileo Fa4Jacky OrellanaNessuna valutazione finora

- Semana 5Documento1 paginaSemana 5Jacky OrellanaNessuna valutazione finora

- Comportamiento HumanoDocumento15 pagineComportamiento HumanoJacky Orellana100% (2)

- Tradiciones de GuatemalaDocumento2 pagineTradiciones de GuatemalaJacky OrellanaNessuna valutazione finora

- Como Hacer Un DFDDocumento24 pagineComo Hacer Un DFDDavid Leonel Paz MontejoNessuna valutazione finora

- Una Cuestion de RoboDocumento1 paginaUna Cuestion de RoboJacky OrellanaNessuna valutazione finora

- Bangu atDocumento5 pagineBangu atJacky OrellanaNessuna valutazione finora

- Placas TectonicasDocumento2 paginePlacas TectonicasJacky OrellanaNessuna valutazione finora

- Resumen de CompetenciasDocumento2 pagineResumen de CompetenciasJacky OrellanaNessuna valutazione finora

- Tipo de Cambio Economía MonetariaDocumento4 pagineTipo de Cambio Economía MonetariaJacky OrellanaNessuna valutazione finora

- Automatización de procesos administrativos, casos empresarialesDocumento23 pagineAutomatización de procesos administrativos, casos empresarialesjeralenNessuna valutazione finora

- Tipo de Cambio Economía MonetariaDocumento4 pagineTipo de Cambio Economía MonetariaJacky OrellanaNessuna valutazione finora

- Proyectos de Inversion Tri Feb 2012Documento5 pagineProyectos de Inversion Tri Feb 2012Jacky OrellanaNessuna valutazione finora

- Proyecto de Invernadero 2011Documento68 pagineProyecto de Invernadero 2011Jorge Arturo Juarez80% (5)

- Ensayo de Costos de Las EstrategiasDocumento17 pagineEnsayo de Costos de Las EstrategiasVianqaaTeraanPeñaaNessuna valutazione finora

- PIP - +san - Jacinto - OkDocumento181 paginePIP - +san - Jacinto - OkPOMPEYO ALEXANDER CAMPOS SOTONessuna valutazione finora

- Capitulo 8 EconomiaDocumento2 pagineCapitulo 8 EconomiaCesar Giraldo100% (1)

- LAGACETA03ABTFDocumento48 pagineLAGACETA03ABTFLaGacetadeCanariasNessuna valutazione finora

- Cuestionario Unidad 4Documento3 pagineCuestionario Unidad 4Mauricio Ponce de LeónNessuna valutazione finora

- Dilemas de DecisiónDocumento2 pagineDilemas de DecisiónCarlos RamosNessuna valutazione finora

- Fase 3 CalculoDocumento8 pagineFase 3 CalculoAndrés CandeloNessuna valutazione finora

- Foda Calzados Completo 5Documento23 pagineFoda Calzados Completo 5Julio Snyker BCNessuna valutazione finora

- Informe Del Plan de MarketingDocumento31 pagineInforme Del Plan de Marketing´claudiaNessuna valutazione finora

- Emprendimiento Maquina ExpendedoraDocumento10 pagineEmprendimiento Maquina ExpendedoraRodrigo Pereira LanderosNessuna valutazione finora

- Manual Instalaciones Eólicas DomésticasDocumento20 pagineManual Instalaciones Eólicas DomésticasFernando Nuno60% (5)

- Vender para no tener pérdidas: margen de contribución y punto de equilibrioDocumento8 pagineVender para no tener pérdidas: margen de contribución y punto de equilibrioDaniel scanioNessuna valutazione finora

- Apuntes Oferta Agregada 2016Documento48 pagineApuntes Oferta Agregada 2016Alexiiz PerezNessuna valutazione finora

- R.ve.007 - Plan de Ventas Campaña 2010-2011Documento24 pagineR.ve.007 - Plan de Ventas Campaña 2010-2011Andres Lozano CortesNessuna valutazione finora

- Caso Mix de MarketingDocumento8 pagineCaso Mix de MarketingAndrea Marín AlvaNessuna valutazione finora

- Soluciones matemáticas y físicasDocumento31 pagineSoluciones matemáticas y físicasJulio Martin Rosales MoralesNessuna valutazione finora

- Herramientas de La MacroeconomiaDocumento13 pagineHerramientas de La MacroeconomiaMalcogidoNessuna valutazione finora

- Fundamentos de Economia Tarea 10Documento9 pagineFundamentos de Economia Tarea 10Jennifer Collado FloresNessuna valutazione finora

- Joe Girard, el mejor vendedorDocumento18 pagineJoe Girard, el mejor vendedorvittor66100% (1)

- Contextualizacion CostosDocumento3 pagineContextualizacion CostosCamilo Alejandro AngelNessuna valutazione finora

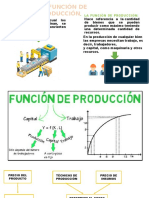

- LA FUNCIÓN DE PRODUCCIÓN MicroDocumento5 pagineLA FUNCIÓN DE PRODUCCIÓN MicroAriana ZapataNessuna valutazione finora

- Guia de Ejercicios Anal. SensibilidadDocumento3 pagineGuia de Ejercicios Anal. Sensibilidadjcabana146100% (1)

- Mga Const y Mejoramiento Infra Educativa PDFDocumento27 pagineMga Const y Mejoramiento Infra Educativa PDFNicolas Amézquita HerreraNessuna valutazione finora

- Gorka Cid ECDocumento31 pagineGorka Cid ECGorka Cid Luaces100% (1)

- NIF: Estructura y características de las Normas de Información FinancieraDocumento39 pagineNIF: Estructura y características de las Normas de Información FinancieraAlejandra LlanosNessuna valutazione finora

- Funciones LogicasDocumento46 pagineFunciones LogicasAlex NavarroNessuna valutazione finora

- Org. OBRAS Resumen Teoria PDFDocumento23 pagineOrg. OBRAS Resumen Teoria PDFExequielRamosNessuna valutazione finora

- 03 B004 00266411 PDFDocumento1 pagina03 B004 00266411 PDFDarwin Gabriel Ponce BravoNessuna valutazione finora

- Estructuras de Costos Agricolas y Ficha CostoDocumento14 pagineEstructuras de Costos Agricolas y Ficha CostoOSCARNessuna valutazione finora