Potrebbero piacerti anche

- CostosDocumento16 pagineCostosJorge Fidel Marreros Pancca69% (13)

- Presupuesto MaestroDocumento1 paginaPresupuesto MaestroJorge Fidel Marreros Pancca67% (3)

- Apuntes de Contabilidad Administrativa IIIDocumento47 pagineApuntes de Contabilidad Administrativa IIIaran100% (1)

- Costos RelevantesDocumento27 pagineCostos RelevantesChristian DavidNessuna valutazione finora

- S4A2 - Costeo Directo y Absorbente - GutierrezP MariaElena - COCMDocumento5 pagineS4A2 - Costeo Directo y Absorbente - GutierrezP MariaElena - COCMMariel0305100% (1)

- Presupuesto MaestroDocumento87 paginePresupuesto MaestroEvelyn Caja Urcuhuaranga67% (3)

- Modelo Costo - Volumen - UtilidadDocumento13 pagineModelo Costo - Volumen - UtilidadJOSE FERNANDO GUEVARA BUSTAMANTE100% (1)

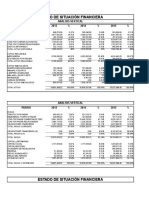

- Estados Financieros Computadoras S A VFDocumento12 pagineEstados Financieros Computadoras S A VFJorge Fidel Marreros Pancca100% (1)

- OBRA POETICA COMPLETA Por LUIS HERNANDEZ PDFDocumento544 pagineOBRA POETICA COMPLETA Por LUIS HERNANDEZ PDFSiddharta2711Nessuna valutazione finora

- Enanismo y GigantismoDocumento25 pagineEnanismo y GigantismoAndres FelipeNessuna valutazione finora

- Modelo Costo Volumen UtilidadDocumento35 pagineModelo Costo Volumen UtilidadMay S Ac100% (1)

- Planeacion UtilidadesDocumento16 paginePlaneacion UtilidadesAlex Pardo JimenezNessuna valutazione finora

- Costo Volumen UtilidadDocumento29 pagineCosto Volumen UtilidadMarcialBeraunMNessuna valutazione finora

- Aplicacion de FondosDocumento10 pagineAplicacion de FondosMiriam VegaNessuna valutazione finora

- Costo Volumen Utilidad - EjerciciosDocumento2 pagineCosto Volumen Utilidad - EjerciciosNiels Lehiser Jara CachiqueNessuna valutazione finora

- Relacion Costo Volumen UtilidadDocumento8 pagineRelacion Costo Volumen UtilidadJostefNessuna valutazione finora

- Costo Volumen y UtilidadDocumento5 pagineCosto Volumen y UtilidadLuis Fer V DNessuna valutazione finora

- Casos Ejemplo Punto EquilibrioDocumento14 pagineCasos Ejemplo Punto Equilibrioskudman10Nessuna valutazione finora

- Ejercicios de Punto de EquilibrioDocumento3 pagineEjercicios de Punto de EquilibrioAlejandro Del Angel0% (1)

- Contabilidad de Costos para La Toma de DecisionesDocumento32 pagineContabilidad de Costos para La Toma de DecisionesEdgard A. Guzman0% (1)

- Tema 2. Análisis Del Modelo Costo - Volumen - UtilidadDocumento38 pagineTema 2. Análisis Del Modelo Costo - Volumen - UtilidadDaniela Hernandez Perez100% (1)

- Modelo Costo Volumen Utilidad PDFDocumento61 pagineModelo Costo Volumen Utilidad PDFMaily CharaNessuna valutazione finora

- Capitulo 4 Valuacion de ActivosDocumento24 pagineCapitulo 4 Valuacion de ActivosNob Nub100% (1)

- Ejercicios Costo Volumen UtilidadDocumento9 pagineEjercicios Costo Volumen UtilidadJuan Gallegos M.100% (1)

- Contabilidad de Costos 1Documento44 pagineContabilidad de Costos 1Lilibeth RodríguezNessuna valutazione finora

- Costo Volumen UtilidadDocumento36 pagineCosto Volumen UtilidadMarino Paredes TanantaNessuna valutazione finora

- La Planeación de Utilidades y La Relación CostoDocumento5 pagineLa Planeación de Utilidades y La Relación CostoMarlon RomeroNessuna valutazione finora

- Costo Volumen UtilidadDocumento7 pagineCosto Volumen UtilidadAntony SantosNessuna valutazione finora

- Msc. Javier Gil AnteloDocumento51 pagineMsc. Javier Gil AnteloAnonymous fZ93HP4UYgNessuna valutazione finora

- Costo Volumen UtilidadDocumento29 pagineCosto Volumen UtilidadEloisa FerrerNessuna valutazione finora

- Punto de EquilibrioDocumento7 paginePunto de EquilibrioProfr Héctor BelloNessuna valutazione finora

- Qué Son Costeo Por Absorción y Costeo VariableDocumento6 pagineQué Son Costeo Por Absorción y Costeo VariablemariaNessuna valutazione finora

- Ejercicios PTO de EquilibrioDocumento3 pagineEjercicios PTO de Equilibrioapi-3771058100% (4)

- Unidad II Punto de EquilibrioDocumento24 pagineUnidad II Punto de EquilibrioRogelio Dueñas Ramirez50% (2)

- UA 3 Presupuesto Estatico Vs Flexible y Analisis VarDocumento20 pagineUA 3 Presupuesto Estatico Vs Flexible y Analisis VarRodrigo Sáenz100% (1)

- UNIDAD V Costos para La Toma de Decisiones PDFDocumento10 pagineUNIDAD V Costos para La Toma de Decisiones PDFMaxi HernandezNessuna valutazione finora

- Presupuesto MAESTRO 2Documento16 paginePresupuesto MAESTRO 2Leidy Julieth SepulvedaNessuna valutazione finora

- Cns Punto de EquilibrioDocumento18 pagineCns Punto de EquilibrioOsvaldo ZuñigaNessuna valutazione finora

- Costeo Directo Vs Costeo Absorcion-CostosDocumento6 pagineCosteo Directo Vs Costeo Absorcion-CostosYulia AlvarezNessuna valutazione finora

- Semana 10 Analisis de Fondos, de Flujo de Efectivo y Planeación FinancieraDocumento81 pagineSemana 10 Analisis de Fondos, de Flujo de Efectivo y Planeación FinancieraDiego Yapapasca PNessuna valutazione finora

- Costos Estandar-DiapositivasDocumento40 pagineCostos Estandar-DiapositivasSandra Bazan80% (5)

- Costo Volumen UtilidadDocumento35 pagineCosto Volumen UtilidadRosmery100% (2)

- Análisis Del Punto de EquilibrioDocumento1 paginaAnálisis Del Punto de EquilibrioViendall Rafael ZerónNessuna valutazione finora

- Ejercicios-resueltos-Costo Volumen y UtilidadDocumento5 pagineEjercicios-resueltos-Costo Volumen y UtilidadMarisol CastroNessuna valutazione finora

- Costos Por Ordenes de ProducciónDocumento10 pagineCostos Por Ordenes de ProducciónKevin Arévalo MedinaNessuna valutazione finora

- 3 Valor Económico AgregadoDocumento35 pagine3 Valor Económico AgregadoDaviko Huanca CjunoNessuna valutazione finora

- Costo de VentasDocumento57 pagineCosto de VentasAugusto H. PalaciosNessuna valutazione finora

- Planif-4-Costo Volumen UtilidadDocumento36 paginePlanif-4-Costo Volumen UtilidadAngie SC100% (1)

- Presupuesto MaestroclaseDocumento40 paginePresupuesto MaestroclaseBetzaida PintoNessuna valutazione finora

- Examen de Análisis FinancieroDocumento4 pagineExamen de Análisis FinancieroMonita DominguezNessuna valutazione finora

- Apalancamiento y Estructura de Capital-1Documento18 pagineApalancamiento y Estructura de Capital-1yosmairaNessuna valutazione finora

- Costos para La Toma de Decisiones (Resumen)Documento15 pagineCostos para La Toma de Decisiones (Resumen)ron_briceNessuna valutazione finora

- Costeo Tradicional y Basado en ActividadesDocumento10 pagineCosteo Tradicional y Basado en ActividadesLorena Rios100% (1)

- 2evaluando El Costeo Directo y Por Absorcion-costo-Volumen-utilidadDocumento9 pagine2evaluando El Costeo Directo y Por Absorcion-costo-Volumen-utilidadSEOANEYASOCIADOSNessuna valutazione finora

- Costo EstandarDocumento12 pagineCosto Estandarniacsate100% (4)

- Análisis Costo Volumen UtilidadDocumento20 pagineAnálisis Costo Volumen Utilidademy113Nessuna valutazione finora

- Costos AbcDocumento3 pagineCostos AbcGabriela Condor AguilarNessuna valutazione finora

- Análisis de La Utilidad BrutaDocumento6 pagineAnálisis de La Utilidad BrutaSergio Capitan100% (1)

- Presupuesto OperativoDocumento13 paginePresupuesto OperativoLeoHuirseNessuna valutazione finora

- Punto de Equilibrio TeoriaDocumento4 paginePunto de Equilibrio TeoriaRamos JoséNessuna valutazione finora

- El Punto Muerto y Relacion de VolumenDocumento7 pagineEl Punto Muerto y Relacion de VolumenJeimy MorenoNessuna valutazione finora

- Costos en Salud - Unidad 4Documento23 pagineCostos en Salud - Unidad 4Ruby BonillaNessuna valutazione finora

- SEMANA 5 - COSTO VOLUMEN UTILIDAD y EL PUNTO DE EQUILIBRIODocumento12 pagineSEMANA 5 - COSTO VOLUMEN UTILIDAD y EL PUNTO DE EQUILIBRIOALEX EDGAR ESPICHAN LEVANO100% (1)

- Análisis Costo - Volumen - UtilidadDocumento15 pagineAnálisis Costo - Volumen - UtilidadJuly Andrea Rojas DazaNessuna valutazione finora

- Cuadro de Mando IntegralDocumento39 pagineCuadro de Mando IntegralJorge Fidel Marreros PanccaNessuna valutazione finora

- Rentas de Cuarta y Quinta UPTDocumento26 pagineRentas de Cuarta y Quinta UPTPablo Garcia RevillaNessuna valutazione finora

- Resumen Libro AutosabotajeDocumento8 pagineResumen Libro AutosabotajefrancialmedouzeNessuna valutazione finora

- Introducción A La ToxicologíaDocumento25 pagineIntroducción A La Toxicologíanilson100% (1)

- Capsulitis Adhesiva Del Hombro Una Revisio N Sistema TicaDocumento7 pagineCapsulitis Adhesiva Del Hombro Una Revisio N Sistema TicaAlexis Fabian Mansilla OyarzoNessuna valutazione finora

- Guerrero-Andrea-Caracteristicas de Los Derechos HumanosDocumento2 pagineGuerrero-Andrea-Caracteristicas de Los Derechos HumanosAndrea GuerreroNessuna valutazione finora

- Tercera Cruzadaa.Documento8 pagineTercera Cruzadaa.Fabian PonceNessuna valutazione finora

- Los Ostrogodos Mapa - Buscar Con GoogleDocumento1 paginaLos Ostrogodos Mapa - Buscar Con Google5481180marNessuna valutazione finora

- Creacipon de Una Politica EducativaDocumento21 pagineCreacipon de Una Politica Educativaapi-299333187Nessuna valutazione finora

- Manual Instalaciones Electricas en El PeDocumento2 pagineManual Instalaciones Electricas en El PeJunior Alexis Torres OlayaNessuna valutazione finora

- Pa3 PSC Clinica y de La SaludDocumento28 paginePa3 PSC Clinica y de La SaludYOAO EMERSON ROJAS ARIAS100% (1)

- Mi Plan de VidaDocumento9 pagineMi Plan de VidaAndre AliagaNessuna valutazione finora

- Act 6 Crucigrama Rol Estudiante y Tutor VirtualDocumento7 pagineAct 6 Crucigrama Rol Estudiante y Tutor VirtualÁngela TrujilloNessuna valutazione finora

- Pasantia A Coca Cola DiegoDocumento3 paginePasantia A Coca Cola DiegoDiego Huarachi IsnadoNessuna valutazione finora

- Concepto de EducacionDocumento3 pagineConcepto de EducacionAna Dabbadie GamardoNessuna valutazione finora

- Infografia MicrobiologiaDocumento1 paginaInfografia MicrobiologiaMiranda IbarraNessuna valutazione finora

- Analisis de InteligenciaDocumento14 pagineAnalisis de InteligenciaManuel Angel Soto RomeroNessuna valutazione finora

- Artrosis de RodillaDocumento11 pagineArtrosis de RodillaRoberto AyalaNessuna valutazione finora

- Oracion de IntercesionDocumento44 pagineOracion de Intercesionpaolarochamora100% (1)

- Apuntes Complementarios IDocumento41 pagineApuntes Complementarios IDANA FRANCIS MONCCA CASTRONessuna valutazione finora

- Trabajo de Sagrada Escritura, Los ApostolesDocumento6 pagineTrabajo de Sagrada Escritura, Los Apostolesmanuel sandovalNessuna valutazione finora

- Papel Que Desempeño La Mujer en El Transcurso de La HistoriaDocumento0 paginePapel Que Desempeño La Mujer en El Transcurso de La HistoriaFailordNessuna valutazione finora

- Alejandra KamiyaDocumento13 pagineAlejandra KamiyagastiNessuna valutazione finora

- Laboratorio 2 - Mecanica de SuelosDocumento5 pagineLaboratorio 2 - Mecanica de SuelosJimy MeloNessuna valutazione finora

- Monografia Del Estado LaraDocumento22 pagineMonografia Del Estado LaraAngel GutierrezNessuna valutazione finora

- Modelo Permiso Salida Del Pais A NNA - PortuguesDocumento2 pagineModelo Permiso Salida Del Pais A NNA - PortuguesMauricio Gallego100% (1)

- TUTORIA Enfrentamos Nuevos RetosDocumento3 pagineTUTORIA Enfrentamos Nuevos RetosHerry Portocarrero CastilloNessuna valutazione finora

- Piuaenf008 2019Documento102 paginePiuaenf008 2019Cesar CarterNessuna valutazione finora

- Modulo Dºpolitico Pcmurua2019Documento474 pagineModulo Dºpolitico Pcmurua2019MiriamCristinaRuizNessuna valutazione finora

- Parranda La Negrita Grupo 5Documento2 pagineParranda La Negrita Grupo 5esio ocaña igarzaNessuna valutazione finora