Documenti di Didattica

Documenti di Professioni

Documenti di Cultura

Estudio Financiero

Caricato da

Henry Cedeño0 valutazioniIl 0% ha trovato utile questo documento (0 voti)

11 visualizzazioni16 pagineTitolo originale

ESTUDIO FINANCIERO

Copyright

© © All Rights Reserved

Formati disponibili

PPTX, PDF, TXT o leggi online da Scribd

Condividi questo documento

Condividi o incorpora il documento

Hai trovato utile questo documento?

Questo contenuto è inappropriato?

Segnala questo documentoCopyright:

© All Rights Reserved

Formati disponibili

Scarica in formato PPTX, PDF, TXT o leggi online su Scribd

0 valutazioniIl 0% ha trovato utile questo documento (0 voti)

11 visualizzazioni16 pagineEstudio Financiero

Caricato da

Henry CedeñoCopyright:

© All Rights Reserved

Formati disponibili

Scarica in formato PPTX, PDF, TXT o leggi online su Scribd

Sei sulla pagina 1di 16

Consisten en identificar, ordenar y

sistematizar la informacin de carcter

monetario.

(inversiones, ingresos y costos)

Su fin es evaluar el proyecto y

determinar su rentabilidad

Estimaciones de ventas futuras

Costos

Inversiones a realizar

Estudios de mercado,

de demanda,

costos laborales,

costos de financiamiento.

Ingresos netos por operaciones,

Aportes de capital de los socios,

Incorporacin de nuevos socios,

Prstamos bancarios,

Prstamos gubernamentales,

Crditos de proveedores,

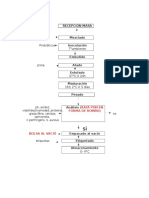

INVERSIONES FIJAS O ACTIVOS

ACTIVOS DIFERIDOS

CAPITAL DE TRABAJO.

Inversin fija Inversin diferida Capital de trabajo

Terreno, construcciones,

maquinaria y equipos,

equipo de transporte, de

cmputo, de oficina, de

laboratorio, auxiliar y de

comunicaciones y dems

equipos.

Gastos para la constitucin

jurdica, la instalacin y

organizacin de la empresa.

Adquisicin de patentes,

diversos pagos anticipados

as como el pago de los

estudios de mcanica de

suelos, topogrficos y de

preinversin, as como los

gastos financieros o de otro

tipo realizados en el perodo

preoperativo. +

Inventarios de:

materias primas, y

materiales;

productos en

proceso y producto

terminado.

Cuentas por cobrar

y por pagar, * dinero

en efectivo para

cubrir imprevistos.

+ Es decir, todo gasto realizado antes de que el negocio inicie sus operaciones.

* Se refiere al pasivo de corto plazo derivado de la poltica de crdito que otorgan

los proveedores. Es la contraparte de las cuentas por cobrar. Contablemente el

capital de trabajo neto se define como la diferencia de activo y pasivo circulante

Fuente: Formulacin y Evaluacin de Proyectos de Inversin. Juan Gallardo Cervantes.

Permitir estimar y distribuir los costos del

proyecto en trminos totales y unitarios

La estructura de costos est integrado

por:

Costos Produccin.

Gastos de Administracin.

Gastos de Ventas.

Gastos de Financieros.

Depreciacin de la maquinaria,

Valor de arrendamiento de la

tierra,

Bodegas, o instalaciones,

Intereses sobre las inversiones

en equipos,

Seguros,

Intereses,

Servicios.

Materia prima

Mano de obra

Insumos,

Alquiler de maquinaria,

entre otros.

Costos

Variables Fijos

Se establece la relacin entre el costo

total y el nmero de unidades

producidas anualmente.

Costo unitario

Produccin(unidades) Costo total Costo unitario

6336 40523,82 6.40

Al costo unitario se le agrega el

porcentaje de utilidad factible.

PRECIO = COSTO + UTILIDAD

Costo unitario Utilidad 30% Precio venta

6.40 1,92 8,32

Nos permitirn saber cunto se obtiene

en ventas durante los aos de duracin

del proyecto.

Ao Produccin(unidades) Precio venta Ingresos

1 6336 8,32 52715,52

2 7876 8,32 65528,32

Estudiar las relaciones entre los costos

fijos, los costos variables y las ventas.

Nivel de produccin en el que son

exactamente iguales los beneficios por

ventas a la suma de los costos fijos y los

variables.

En funcin de la capacidad instalada:

. =

100

. =

23513,36

52680,96 17010,46

100 = 65,92%

En funcin de las ventas

. =

1

. =

23513,36

1

17010,46

52680,96

= 34726,35

CONCEPTO

PERIODO

0 1 2 3 4 5 6 7 8 9 10

Costos de fab. Fijos

Comisiones venta

Gastos adm. Y venta

Depreciacin

Ingresos

Venta Activo

Costos variables

Utilidad neta

Depreciacin

Amortizacin intang.

Valor libro

Amortizacin intang.

Valor libro

Utilidad antes de impto

Impuesto

Valor desecho

Flujo de caja

Inters prstamo

Prstamo

Amortizacin deuda

Inversin inicial

Inversin de reemplazo

Inversin de Ampliacin

Inversin cap. Trabajo

Potrebbero piacerti anche

- Propfuncion PDFDocumento149 paginePropfuncion PDFRafael SalazarNessuna valutazione finora

- El Chocolate Un Placer SaludableDocumento21 pagineEl Chocolate Un Placer SaludableFernando MoraNessuna valutazione finora

- El Chocolate Un Placer SaludableDocumento21 pagineEl Chocolate Un Placer SaludableFernando MoraNessuna valutazione finora

- Los Bombones Juguete Cómico: Maximiliano M. MonjeDocumento12 pagineLos Bombones Juguete Cómico: Maximiliano M. MonjeRafael SalazarNessuna valutazione finora

- Diagrama Juampi CorregidoDocumento3 pagineDiagrama Juampi CorregidoRafael SalazarNessuna valutazione finora

- UTE 2016 Formularios Biblioteca para TTDocumento3 pagineUTE 2016 Formularios Biblioteca para TTRafael SalazarNessuna valutazione finora

- Horarios Examenes Finales Abril 2015 - Agosto 2015 AGROINDUSTRIASDocumento2 pagineHorarios Examenes Finales Abril 2015 - Agosto 2015 AGROINDUSTRIASRafael SalazarNessuna valutazione finora

- CaratulaDocumento1 paginaCaratulaRafael SalazarNessuna valutazione finora