Potrebbero piacerti anche

- AVERÍAS EmbragueDocumento1 paginaAVERÍAS EmbraguedethefayerNessuna valutazione finora

- Aditi VosDocumento7 pagineAditi VosdethefayerNessuna valutazione finora

- LA DIRECCIÓN AdminitrativaDocumento8 pagineLA DIRECCIÓN AdminitrativadethefayerNessuna valutazione finora

- Aditi VosDocumento7 pagineAditi VosdethefayerNessuna valutazione finora

- AVERÍAS EmbragueDocumento1 paginaAVERÍAS EmbraguedethefayerNessuna valutazione finora

- PeróxidosDocumento37 paginePeróxidosdethefayerNessuna valutazione finora

- Departamento de Recursos HumanosDocumento3 pagineDepartamento de Recursos HumanosdethefayerNessuna valutazione finora

- Programacion NeurolinguisticaDocumento61 pagineProgramacion Neurolinguisticadethefayer67% (3)

- Programacion NeurolinguisticaDocumento61 pagineProgramacion Neurolinguisticadethefayer67% (3)

- Aditi VosDocumento7 pagineAditi VosdethefayerNessuna valutazione finora

- Banca MultinacionalDocumento4 pagineBanca MultinacionalRubberPower71% (7)

- Desarrollo Humano EnsayoDocumento5 pagineDesarrollo Humano EnsayomocecaluNessuna valutazione finora

- Presentacion ConvergenciaDocumento5 paginePresentacion ConvergenciaclaudiaNessuna valutazione finora

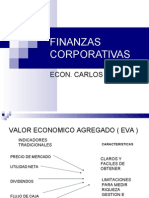

- Finanzas Corporativas EvaDocumento12 pagineFinanzas Corporativas EvayycorralesNessuna valutazione finora

- Examen de Mercados de FuturosDocumento9 pagineExamen de Mercados de Futurosdanvans2903Nessuna valutazione finora

- Seguro ColectivoDocumento25 pagineSeguro ColectivoAxelLongobuccoNessuna valutazione finora

- Parcial Final Macroeconomia PoliDocumento12 pagineParcial Final Macroeconomia PoliLaura GarzonNessuna valutazione finora

- FINANZAS PUBLICAS LOS BONOS OficialDocumento8 pagineFINANZAS PUBLICAS LOS BONOS OficialKaren Rojas JimenezNessuna valutazione finora

- Taller Capm y GordonDocumento8 pagineTaller Capm y Gordonal859056Nessuna valutazione finora

- Examen Costos 1Documento4 pagineExamen Costos 1Mirtha Del Carpio Lazo0% (1)

- Caso Práctico Unidad 2 Mercado de CapitalesDocumento3 pagineCaso Práctico Unidad 2 Mercado de CapitalesPaula Andrea Diaz67% (3)

- Act. 1. Parte 2 DescuentoDocumento4 pagineAct. 1. Parte 2 DescuentoCFDI OrtegaNessuna valutazione finora

- Curso Bolsa 1 - UNED DE TUDELA PDFDocumento122 pagineCurso Bolsa 1 - UNED DE TUDELA PDFkeko242Nessuna valutazione finora

- Ejercicios Practicos de Costos - PresupuestosDocumento4 pagineEjercicios Practicos de Costos - PresupuestosKevin García RondónNessuna valutazione finora

- Ingenieria Economica Tarea 3 FinalDocumento11 pagineIngenieria Economica Tarea 3 FinalJosie Steban Murcia100% (1)

- Portafolio 2 TasasDeInteresDocumento2 paginePortafolio 2 TasasDeInteresavelozvNessuna valutazione finora

- Libro Innovadores Sociales UDD PDFDocumento39 pagineLibro Innovadores Sociales UDD PDFraer1971Nessuna valutazione finora

- Unidad II Introduccion A Los Mercados FinancierosDocumento135 pagineUnidad II Introduccion A Los Mercados FinancierosAndreaNessuna valutazione finora

- Resumen Revista ConstrudataDocumento9 pagineResumen Revista Construdatacjgarcia89Nessuna valutazione finora

- Formato Idea RegitradoDocumento2 pagineFormato Idea RegitradoRoy BellidoNessuna valutazione finora

- Ing Economica EjerciciosDocumento7 pagineIng Economica EjerciciosSamir Ivan Benavente CondoriNessuna valutazione finora

- Perfil Del ProyectoDocumento10 paginePerfil Del ProyectoPrisCy VerdezoToNessuna valutazione finora

- Canones Bolsa MadridDocumento9 pagineCanones Bolsa MadridSergio RamírezNessuna valutazione finora

- Costos Hundidos y Costos InevitablesDocumento24 pagineCostos Hundidos y Costos InevitablesFrancisco J. Mejía CervantesNessuna valutazione finora

- Cuestionario Parcial Analisis de PreciosDocumento3 pagineCuestionario Parcial Analisis de PreciosWilli HernandezNessuna valutazione finora

- Qué Es El Sistema Dupont y para Qué SirveDocumento3 pagineQué Es El Sistema Dupont y para Qué SirveEnrique MarquezNessuna valutazione finora

- Matriz de Doble Entrada Comparación de InversionesDocumento9 pagineMatriz de Doble Entrada Comparación de InversionesIntelligent ExtremeNessuna valutazione finora

- Examen Gerencia FinancieraDocumento10 pagineExamen Gerencia FinancieraManuel Caqueza56% (9)

- Oferta de Dinero Terminado PDFDocumento80 pagineOferta de Dinero Terminado PDFErick BacaNessuna valutazione finora

- ParcialDocumento5 pagineParcialRaúl Daniel Cañón BernalNessuna valutazione finora