Potrebbero piacerti anche

- Exercício Gerais CorrigidosDocumento34 pagineExercício Gerais CorrigidosSibele Penna100% (2)

- Encerramento de Exercício SAPDocumento214 pagineEncerramento de Exercício SAPErin Brooks100% (3)

- Mercado de CapitaisDocumento53 pagineMercado de CapitaisJunior Costa0% (1)

- Contabilidade - AmbevDocumento17 pagineContabilidade - AmbevLetícia Repele MedeirosNessuna valutazione finora

- Resumo Contabilidade Geral I - Aula 1 - 6Documento20 pagineResumo Contabilidade Geral I - Aula 1 - 6Paulo BissonhoNessuna valutazione finora

- Matemática Financeira - Formação Finanças T 20 - Material Do ALUNODocumento138 pagineMatemática Financeira - Formação Finanças T 20 - Material Do ALUNOMarceloSilvaGuerraNessuna valutazione finora

- Calculo Financeiro Custo Real Efetivo de Operacoes de Financiamento Emprestimo e InvestimentoDocumento3 pagineCalculo Financeiro Custo Real Efetivo de Operacoes de Financiamento Emprestimo e InvestimentopedroipeNessuna valutazione finora

- Demonstração Do Valor AdicionadoDocumento16 pagineDemonstração Do Valor AdicionadoOMNIFERIUS100% (9)

- Economia e Mercado Unidade 3Documento3 pagineEconomia e Mercado Unidade 3Rodrigo CéccoNessuna valutazione finora

- Moeda - EconomiaDocumento36 pagineMoeda - EconomiaLucas SampaioNessuna valutazione finora

- Sfas 52Documento13 pagineSfas 52FabioStwertNessuna valutazione finora

- Aula 1Documento10 pagineAula 1Nikolas Roger CristofoliniNessuna valutazione finora

- InflaçaoDocumento7 pagineInflaçaoJorge JuniorNessuna valutazione finora

- Gabarito Lista 41Documento12 pagineGabarito Lista 41Rmb90Nessuna valutazione finora

- Indicadores e Entendimentos Especiais DosDocumento32 pagineIndicadores e Entendimentos Especiais DosADRIANO GOMESNessuna valutazione finora

- InflaçaoDocumento7 pagineInflaçaoJorge JuniorNessuna valutazione finora

- Economia II Cap. 14Documento5 pagineEconomia II Cap. 14Morgana AlvesNessuna valutazione finora

- Cont. Internacional Palestra 1Documento26 pagineCont. Internacional Palestra 1Anacleta Laila ManusseNessuna valutazione finora

- Políticas Aplicadas Na Economia e o Modelo Is - LM - 09-06-2021Documento10 paginePolíticas Aplicadas Na Economia e o Modelo Is - LM - 09-06-2021Neto PereiraNessuna valutazione finora

- Cálculo+FDocumento4 pagineCálculo+FRodrigo MartinsNessuna valutazione finora

- GabaritoDocumento13 pagineGabaritoOsvaldo Kiteque AlfredoNessuna valutazione finora

- 001097395Documento25 pagine001097395Amaral Junior NdtNessuna valutazione finora

- GRC - ContabilidadeDocumento81 pagineGRC - ContabilidadeJoão SilvaNessuna valutazione finora

- Efeitos de Alteracao em Taxa de CambioDocumento15 pagineEfeitos de Alteracao em Taxa de CambioSergio Alfredo MacoreNessuna valutazione finora

- Funções e Tipos de Moeda - Economia PDFDocumento36 pagineFunções e Tipos de Moeda - Economia PDFLucas Sampaio83% (12)

- Contabilidade Gerencial e Estratégia de CustosDocumento26 pagineContabilidade Gerencial e Estratégia de CustosWesley Eloi da SilvaNessuna valutazione finora

- Finanças InternacionaisDocumento13 pagineFinanças InternacionaisMónicaNessuna valutazione finora

- Capítulo+Documento8 pagineCapítulo+Daniela R. EduardoNessuna valutazione finora

- Política Fiscal, Monetária e Cambial - Qual A Diferença - Politize!Documento14 paginePolítica Fiscal, Monetária e Cambial - Qual A Diferença - Politize!Ricardo IgarashiNessuna valutazione finora

- A Taxa de Câmbio Real de Equilíbrio No Brasil 1980 - 2009Documento28 pagineA Taxa de Câmbio Real de Equilíbrio No Brasil 1980 - 2009Felipe De Paiva LimaNessuna valutazione finora

- Questionário de Moeda Estrangeira.Documento6 pagineQuestionário de Moeda Estrangeira.ScribdTranslationsNessuna valutazione finora

- 1 2017 Lista 4 Gabarito PDFDocumento10 pagine1 2017 Lista 4 Gabarito PDFLUCELIA SANDRA BRISKIEWICZNessuna valutazione finora

- Lista 3 - Economia 22.06Documento6 pagineLista 3 - Economia 22.06IASMIN CAMPOS RICCANessuna valutazione finora

- Estudos Sobre A Taxa de Cambio No Brasil PDFDocumento139 pagineEstudos Sobre A Taxa de Cambio No Brasil PDFLeidiane CostaNessuna valutazione finora

- Lista 1 MFCCDocumento4 pagineLista 1 MFCCRiadla DadaNessuna valutazione finora

- EAE0644 - Segunda QuestãoDocumento10 pagineEAE0644 - Segunda QuestãoJosé SilvaNessuna valutazione finora

- AD2 de Introdução A EconomiaDocumento3 pagineAD2 de Introdução A EconomiaLucas LimaNessuna valutazione finora

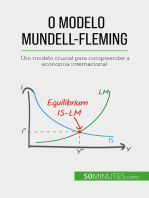

- O modelo Mundell-Fleming: Um modelo crucial para compreender a economia internacionalDa EverandO modelo Mundell-Fleming: Um modelo crucial para compreender a economia internacionalNessuna valutazione finora

- Contabilidade Internacional Celso CunhaDocumento11 pagineContabilidade Internacional Celso CunhaFrancisco MataNessuna valutazione finora

- UDM Notas 2Documento37 pagineUDM Notas 2Paulo SimbeNessuna valutazione finora

- (ECO) Modelo IS-LM-BPDocumento137 pagine(ECO) Modelo IS-LM-BPJorge L. Santos100% (1)

- Correção IntegralDocumento9 pagineCorreção IntegralraimundurexNessuna valutazione finora

- CAPÍTULO VI e VII Economia Política 2022 UnIADocumento6 pagineCAPÍTULO VI e VII Economia Política 2022 UnIANeriniusNessuna valutazione finora

- TarefaI-Macroeconomia - Renato Cesar Assef RodriguesDocumento7 pagineTarefaI-Macroeconomia - Renato Cesar Assef RodriguesRenato AssefNessuna valutazione finora

- Document 1Documento14 pagineDocument 1Avelízio ZithaNessuna valutazione finora

- Balanca de Paggamento, Taxa de CambioDocumento13 pagineBalanca de Paggamento, Taxa de CambioFrancisco MataNessuna valutazione finora

- Questionário 1Documento3 pagineQuestionário 1Dienifer KarasNessuna valutazione finora

- Generalidades Sobre As Políticas PúblicasDocumento12 pagineGeneralidades Sobre As Políticas Públicasruansilva1973Nessuna valutazione finora

- Modelo de MundellDocumento11 pagineModelo de MundelljamalchaquilNessuna valutazione finora

- Economia 1Documento4 pagineEconomia 1Clara FernandaNessuna valutazione finora

- Aula 02 - Economia - Conceitos Básicos de Economia - Parte DoisDocumento2 pagineAula 02 - Economia - Conceitos Básicos de Economia - Parte DoisPauloNessuna valutazione finora

- Correção Monetária (Slide)Documento13 pagineCorreção Monetária (Slide)Sthéfany AlvesNessuna valutazione finora

- Analise Dos Efeitos Das Politicas Economica Sobre o Crescimento EconomicoDocumento12 pagineAnalise Dos Efeitos Das Politicas Economica Sobre o Crescimento EconomicoGalileo AlfândegaNessuna valutazione finora

- 7 Políticas Monetária, Fiscal, Cambial e de RendasDocumento16 pagine7 Políticas Monetária, Fiscal, Cambial e de RendasDanielDanielliNessuna valutazione finora

- Exercícios de Economia Política e Comercio Exterior G2Documento3 pagineExercícios de Economia Política e Comercio Exterior G2Lo Ruama JanoskiNessuna valutazione finora

- Apontamentos Economia InternacionalDocumento7 pagineApontamentos Economia InternacionalPedro Moreira0% (1)

- ATIVIDADE AVALIATIVA - Eco IIDocumento2 pagineATIVIDADE AVALIATIVA - Eco IIThais CarvalhoNessuna valutazione finora

- Apostila Contab Intl PDFDocumento54 pagineApostila Contab Intl PDFMarcelo SantanaNessuna valutazione finora

- A Importância Da Contabilidade NacionalDocumento39 pagineA Importância Da Contabilidade NacionalSergio Alfredo MacoreNessuna valutazione finora

- Introdução À Economia MonetáriaDocumento15 pagineIntrodução À Economia MonetáriaLuis Cesar OliveiraNessuna valutazione finora

- Administração de Recursos e Aplicações Financeiras PDFDocumento122 pagineAdministração de Recursos e Aplicações Financeiras PDFMarcus DuarteNessuna valutazione finora

- Aula 9&10.política MonetáriaDocumento35 pagineAula 9&10.política MonetáriaAnacleto ChiauNessuna valutazione finora

- Demostração de ResultadosDocumento16 pagineDemostração de ResultadosHermes SilvaNessuna valutazione finora

- 5 Metodologia Dos Fluxos de CaixaDocumento9 pagine5 Metodologia Dos Fluxos de CaixaTânia Regina Santos Machado0% (1)

- NBC Ta 210Documento14 pagineNBC Ta 210Tânia Regina Santos MachadoNessuna valutazione finora

- 5 Metodologia Dos Fluxos de CaixaDocumento9 pagine5 Metodologia Dos Fluxos de CaixaTânia Regina Santos Machado0% (1)

- Quer Que de Quanto PQ As Contas Não FechamDocumento2 pagineQuer Que de Quanto PQ As Contas Não FechamTânia Regina Santos MachadoNessuna valutazione finora

- Apostila Auditoria FinanceiraDocumento60 pagineApostila Auditoria FinanceiraTânia Regina Santos Machado100% (1)

- AuditoriaDocumento3 pagineAuditoriaTânia Regina Santos MachadoNessuna valutazione finora

- NBC Ta 500 - Evidência de AuditoriaDocumento5 pagineNBC Ta 500 - Evidência de AuditoriaTânia Regina Santos MachadoNessuna valutazione finora

- CHO - ADM CONFLITO - Questão 01Documento1 paginaCHO - ADM CONFLITO - Questão 01Tânia Regina Santos MachadoNessuna valutazione finora

- Resolucao E-Folio A 2010-2011Documento15 pagineResolucao E-Folio A 2010-2011isa879Nessuna valutazione finora

- 1496 5801 1 PBDocumento15 pagine1496 5801 1 PBJoaquim PaiaNessuna valutazione finora

- AF1Topicos Especiais em Ciencias ContabeisDocumento10 pagineAF1Topicos Especiais em Ciencias ContabeisUlisses CaetanoNessuna valutazione finora

- Fundo Arrendamento Residencial 2014Documento283 pagineFundo Arrendamento Residencial 2014AntonyNessuna valutazione finora

- T1 Manual Do Usuario ECD PDFDocumento21 pagineT1 Manual Do Usuario ECD PDFJosemir DiasNessuna valutazione finora

- COSO Um ResumoDocumento6 pagineCOSO Um Resumoreginalobato100% (15)

- Licenciatura em Contabilidade e AuditoriaDocumento2 pagineLicenciatura em Contabilidade e AuditoriaINFLYGHTNessuna valutazione finora

- 6exame BacharelDocumento17 pagine6exame BacharelclleversonNessuna valutazione finora

- Exercicios Contabeis 03Documento10 pagineExercicios Contabeis 03tributocontabilNessuna valutazione finora

- Curriculum Vitae - PTDocumento5 pagineCurriculum Vitae - PTMomade Isac AliNessuna valutazione finora

- Reflexão Da Ufcd - Contabilidade PublicaDocumento4 pagineReflexão Da Ufcd - Contabilidade PublicaManuela Lancastre100% (1)

- Livro Contabilidade Comercial e Financeira PDFDocumento142 pagineLivro Contabilidade Comercial e Financeira PDFPatrick ..Nessuna valutazione finora

- Auditoria, Palestra Programa - PlaneamentoDocumento17 pagineAuditoria, Palestra Programa - PlaneamentoVerona CabiçaNessuna valutazione finora

- III Capitulo o Patrimonio UstmDocumento16 pagineIII Capitulo o Patrimonio UstmÁlvaro Dos Santos Mahumane II100% (1)

- Abordagens Teóricas Da Contabilidade-Apol 1Documento4 pagineAbordagens Teóricas Da Contabilidade-Apol 1Vanessa LimaNessuna valutazione finora

- Aula de Análise e Conciliação de ContasDocumento32 pagineAula de Análise e Conciliação de ContasTeotonio Figueiredo Lobo JuniorNessuna valutazione finora

- Aula 04 - CPC 30 Receitas PDFDocumento18 pagineAula 04 - CPC 30 Receitas PDFRaquel FelixNessuna valutazione finora

- Atividade42286 (1) Aula 1 e 2Documento3 pagineAtividade42286 (1) Aula 1 e 2Adriana Souza100% (1)

- Apostila Auditoria de EstoquesDocumento13 pagineApostila Auditoria de EstoquesErit ChingNessuna valutazione finora

- MaterialdeApoio AnaliseeGestaodeCustos Aluno 2013Documento43 pagineMaterialdeApoio AnaliseeGestaodeCustos Aluno 2013Priscila Gonçalves0% (1)

- Contabilidade de Custos Introdução e TerminologiasDocumento5 pagineContabilidade de Custos Introdução e TerminologiasNatália GalvãoNessuna valutazione finora

- Normas de Auditoria Governamental-NAGs - Miolo PDFDocumento88 pagineNormas de Auditoria Governamental-NAGs - Miolo PDFPauloArturFrancaNessuna valutazione finora

- Linhas de Investigação - CópiaDocumento1 paginaLinhas de Investigação - CópiafedattomanuNessuna valutazione finora

- Obj. Gerais Do Auditor (... ) (NBC TA 200)Documento19 pagineObj. Gerais Do Auditor (... ) (NBC TA 200)MRRMNessuna valutazione finora