Potrebbero piacerti anche

- Súmulas STF AtualizadoDocumento148 pagineSúmulas STF AtualizadoHelinétina Nascimento100% (2)

- Direito Notarial e Registral Aula 06Documento95 pagineDireito Notarial e Registral Aula 06Giovanna AlvesNessuna valutazione finora

- Ética de Enfermagem - SebentaDocumento20 pagineÉtica de Enfermagem - Sebentablitzcano100% (2)

- CONTABILIDADE TRIBUTÁRIA I - OkDocumento338 pagineCONTABILIDADE TRIBUTÁRIA I - Okpedroacm100% (1)

- Processo Civil 4 - em Esquemas - Até Juizados EspeciaisDocumento27 pagineProcesso Civil 4 - em Esquemas - Até Juizados EspeciaisArtur Lima100% (2)

- Resumo TributárioDocumento99 pagineResumo TributárioGuilherme MartinsNessuna valutazione finora

- Apostila Escrita Fiscal FaturamentoDocumento48 pagineApostila Escrita Fiscal Faturamentotalves@fanavid.comNessuna valutazione finora

- Coletanea de Simulados Depen AgenteDocumento165 pagineColetanea de Simulados Depen AgenteMateus Freire100% (1)

- Resumo Esquematizado D. Tributario NT PDFDocumento43 pagineResumo Esquematizado D. Tributario NT PDFRoger José Mendes100% (1)

- Reforma Tributaria SolidariaDocumento803 pagineReforma Tributaria SolidariaEdmar Roberto Prandini100% (1)

- Silvio Salvo Venosa - Direito Civil - Parte Geral - 4 Edição - Ano 2004Documento236 pagineSilvio Salvo Venosa - Direito Civil - Parte Geral - 4 Edição - Ano 2004Pedro HenriqueNessuna valutazione finora

- Apostila de Direito TributárioDocumento87 pagineApostila de Direito Tributáriogeraldo jose ferreira mello100% (11)

- Direito Tributário IDocumento157 pagineDireito Tributário IEduardo Parreira100% (2)

- Estudos - Aula 01Documento31 pagineEstudos - Aula 01Roger AlvesNessuna valutazione finora

- Código Tributário Municipal - Braço Do NorteDocumento156 pagineCódigo Tributário Municipal - Braço Do NortenathansoetheNessuna valutazione finora

- Aula 16 A 18Documento28 pagineAula 16 A 18Priscila AlvesNessuna valutazione finora

- Observações Da AulaDocumento277 pagineObservações Da AulaMarcos AlvesNessuna valutazione finora

- Lei Ordinaria 170 1983 Chapeco SC Consolidada (20 02 2018)Documento199 pagineLei Ordinaria 170 1983 Chapeco SC Consolidada (20 02 2018)Manoel Camargo SampaioNessuna valutazione finora

- CTN PDFDocumento37 pagineCTN PDFRafael Paiva de OliveiraNessuna valutazione finora

- Cap02 - Limitações Constitucionais Ao Poder de TributarDocumento48 pagineCap02 - Limitações Constitucionais Ao Poder de TributarLuiza CorreiaNessuna valutazione finora

- CTM PDFDocumento221 pagineCTM PDFSifu AlexNessuna valutazione finora

- Material Demonstrativo PlanosDocumento103 pagineMaterial Demonstrativo PlanosFabiane Melo0% (1)

- 8 A 12 - Legislação Tributária - Do Art. 96 Até Art. 112 Do CTNDocumento2 pagine8 A 12 - Legislação Tributária - Do Art. 96 Até Art. 112 Do CTNExatas OnlineNessuna valutazione finora

- 1° AV PrincípiosDocumento6 pagine1° AV PrincípiosFlor Do DiaNessuna valutazione finora

- Normas Leg Trib Estadual Lei 3938 1966Documento28 pagineNormas Leg Trib Estadual Lei 3938 1966E-ap-RO CelNessuna valutazione finora

- DIREITO TRIBUTÁRIO - Questões PropostasDocumento11 pagineDIREITO TRIBUTÁRIO - Questões PropostasCCPD CCPDNessuna valutazione finora

- Lei Complementar 82 2003 Foz Do Iguacu PR Compilada (23!07!2018)Documento171 pagineLei Complementar 82 2003 Foz Do Iguacu PR Compilada (23!07!2018)Gustavo AdrianoNessuna valutazione finora

- Lei 4418 - Código Tributário Do Estado de AlagoasDocumento95 pagineLei 4418 - Código Tributário Do Estado de AlagoaskaramNessuna valutazione finora

- Dir. Trib. CTN SelecionadoDocumento14 pagineDir. Trib. CTN SelecionadoNaiara Sanches GomesNessuna valutazione finora

- CTN Lei 5172 1966 Atualizado Compilado Maio 2017Documento33 pagineCTN Lei 5172 1966 Atualizado Compilado Maio 2017ANTONIO JP SOUZANessuna valutazione finora

- Tipos de LeisDocumento17 pagineTipos de LeisEugênia CrepaldiNessuna valutazione finora

- Princípios - Legalidade PDFDocumento25 paginePrincípios - Legalidade PDFLázaro BragaNessuna valutazione finora

- 28.08.2023 - 4 Aula - D. Tributário IDocumento20 pagine28.08.2023 - 4 Aula - D. Tributário IHelaine VerasNessuna valutazione finora

- Princípios Constitucionais Do Direito TributárioDocumento39 paginePrincípios Constitucionais Do Direito TributárioLívia Carvalho100% (1)

- Competência e Legislação TributáriasDocumento16 pagineCompetência e Legislação TributáriasRyanny Moreira PascoalNessuna valutazione finora

- Breve Histórico Direito TributarioDocumento68 pagineBreve Histórico Direito TributarioJuliana Dos anjosNessuna valutazione finora

- Piranhas - ALDocumento118 paginePiranhas - ALRenata JaquettiNessuna valutazione finora

- Tributário 2023 - Legislação TributáriaDocumento4 pagineTributário 2023 - Legislação TributáriaThiago OserfiscalNessuna valutazione finora

- Aula 03 Princípios TributáriosDocumento39 pagineAula 03 Princípios TributáriosAndresa LealNessuna valutazione finora

- O Papel Da Lei Complementar No Direito TributárioDocumento13 pagineO Papel Da Lei Complementar No Direito TributáriogabicrislpNessuna valutazione finora

- AULA - 01 Sobre Temas de Contabilidade - AchoDocumento10 pagineAULA - 01 Sobre Temas de Contabilidade - AchoAnthonio HenriqueNessuna valutazione finora

- Lei 1056Documento118 pagineLei 1056arielaaaraujoNessuna valutazione finora

- Template - PPT Diferencial para Consumidor FinalDocumento47 pagineTemplate - PPT Diferencial para Consumidor FinalatendimentoNessuna valutazione finora

- Lei 615 2018 PMCL Código TributárioDocumento179 pagineLei 615 2018 PMCL Código TributáriosmonteiroambientalNessuna valutazione finora

- 1 A 3 - Competência, Limitação, Conceito e Classificação Dos Tributos - Do Art. 2 Até Art. 15Documento2 pagine1 A 3 - Competência, Limitação, Conceito e Classificação Dos Tributos - Do Art. 2 Até Art. 15Exatas OnlineNessuna valutazione finora

- Aula 02 - Alan MartinsDocumento5 pagineAula 02 - Alan MartinsNicaela DimasNessuna valutazione finora

- Planejamento Contabil e TributarioDocumento192 paginePlanejamento Contabil e TributariocesarNessuna valutazione finora

- Lei Municipal 3.959 de 29 de Dezembro de 1989 - Código Tributário de MaceióDocumento138 pagineLei Municipal 3.959 de 29 de Dezembro de 1989 - Código Tributário de MaceióAnanda AlbuquerqueNessuna valutazione finora

- Exercícios Explicados AGUDocumento7 pagineExercícios Explicados AGURodrigo MenezesNessuna valutazione finora

- Direito Aplicado A Negocios p4Documento44 pagineDireito Aplicado A Negocios p4Jefferson MouraNessuna valutazione finora

- Leitura Fiscal de 09 - 05 - 2023 + Sugestão de RevisãoDocumento6 pagineLeitura Fiscal de 09 - 05 - 2023 + Sugestão de RevisãoSalomao SalomaoNessuna valutazione finora

- DIREITO TRIBUTÁRIO - Slide 2 - Limitações Ao Poder de Tributar (Modo de Compatibilidade)Documento14 pagineDIREITO TRIBUTÁRIO - Slide 2 - Limitações Ao Poder de Tributar (Modo de Compatibilidade)Débora GadeNessuna valutazione finora

- 6978945b88011565b3f02575fa751116Documento126 pagine6978945b88011565b3f02575fa751116vitorteixeira.riosaudeNessuna valutazione finora

- Tributário IDocumento27 pagineTributário Ij.victorsantanaNessuna valutazione finora

- Código Tributário Nacional (Atualizado Até 03.08.22)Documento33 pagineCódigo Tributário Nacional (Atualizado Até 03.08.22)CamilaNessuna valutazione finora

- Lei Complementar N 041 de 15 de Dezembro de 2017Documento146 pagineLei Complementar N 041 de 15 de Dezembro de 2017arielaaaraujoNessuna valutazione finora

- Marcando Artigos Principios IDocumento4 pagineMarcando Artigos Principios IAna Júlia MalikNessuna valutazione finora

- Aula 7 - NGDT e Obrigações TributáriasDocumento24 pagineAula 7 - NGDT e Obrigações TributáriasestefaniagotoNessuna valutazione finora

- Lei Ordinária #1086 - Código Tributário de Pouso AlegreDocumento48 pagineLei Ordinária #1086 - Código Tributário de Pouso AlegreMonique Monize FonsecaNessuna valutazione finora

- Captura de Tela 2023-04-11 À(s) 19.27.21Documento23 pagineCaptura de Tela 2023-04-11 À(s) 19.27.21Gabriel CabralNessuna valutazione finora

- Direito TributárioDocumento163 pagineDireito Tributáriojuarez juniorNessuna valutazione finora

- Direito Financeiro E Finanças PúblicasDa EverandDireito Financeiro E Finanças PúblicasNessuna valutazione finora

- Fontes Do Direito InternacionalDocumento25 pagineFontes Do Direito InternacionalLívia Carvalho100% (4)

- Responsabilidade TributáriaDocumento41 pagineResponsabilidade TributáriaLívia Carvalho0% (1)

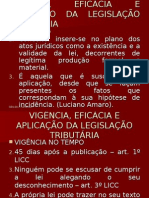

- Vigência, Eficácia e Aplicação Da Legislação TributáriaDocumento14 pagineVigência, Eficácia e Aplicação Da Legislação TributáriaLívia Carvalho100% (2)

- Interpretação e Integração Da Legislação TributáriaDocumento21 pagineInterpretação e Integração Da Legislação TributáriaLívia Carvalho100% (1)

- Apresentação Escola Clássica - CriminologiaDocumento5 pagineApresentação Escola Clássica - CriminologiaLívia Carvalho100% (2)

- Princípios Constitucionais Do Direito TributárioDocumento39 paginePrincípios Constitucionais Do Direito TributárioLívia Carvalho100% (1)

- Alfa Leilões@6VC Foro de Jundiaí Edital Proc. 1005314 60.2017.8.26.0309 220823 v2Documento4 pagineAlfa Leilões@6VC Foro de Jundiaí Edital Proc. 1005314 60.2017.8.26.0309 220823 v2chrisentoiteNessuna valutazione finora

- Modulo - Direito Dos ContratosDocumento156 pagineModulo - Direito Dos ContratosKalimba ProNessuna valutazione finora

- Hassemer - Segurança Pública No Estado de DireitoDocumento10 pagineHassemer - Segurança Pública No Estado de DireitoKarine Beatriz RibeiroNessuna valutazione finora

- Revista DPE SPDocumento356 pagineRevista DPE SPVinicius AzevedoNessuna valutazione finora

- Revista Tempo Gislene NederDocumento24 pagineRevista Tempo Gislene NederKeila Carvalho100% (1)

- Exercícios Carreiras Policiais 04.11.19 (01) D.admDocumento17 pagineExercícios Carreiras Policiais 04.11.19 (01) D.admAline OliveiraNessuna valutazione finora

- QUESTIONARIO - Unidade II - HermeneuticaDocumento11 pagineQUESTIONARIO - Unidade II - HermeneuticaEUNessuna valutazione finora

- De JudICSP 2018 03 02 A PDFDocumento550 pagineDe JudICSP 2018 03 02 A PDFJulio SilvaNessuna valutazione finora

- Distrato de ParceriaDocumento3 pagineDistrato de ParceriaCristiano LopesNessuna valutazione finora

- Lei N 6 677 1994 Estatuto Dos Servidores Da Bahia E1680009591Documento114 pagineLei N 6 677 1994 Estatuto Dos Servidores Da Bahia E1680009591mayaneNessuna valutazione finora

- Requerimento Administrativo. Aposentadoria Especial. Regras de Transição. Eletricitário. 86 Pontos-07-02-2023Documento5 pagineRequerimento Administrativo. Aposentadoria Especial. Regras de Transição. Eletricitário. 86 Pontos-07-02-2023Glenda SantosNessuna valutazione finora

- Modelos Revisional de Alimentos II PDFDocumento7 pagineModelos Revisional de Alimentos II PDFTemos de TudoNessuna valutazione finora

- ANEXO IX - Declaração de Residência em Nome de Terceiros - Somente para Agente Comunitário de Saúde (ACS)Documento1 paginaANEXO IX - Declaração de Residência em Nome de Terceiros - Somente para Agente Comunitário de Saúde (ACS)SosecNessuna valutazione finora

- TSE SNE Eixo Tematico Vi Crimes Eleitorais Processo Penal Eleitoral Atualizado 29-01-2020Documento102 pagineTSE SNE Eixo Tematico Vi Crimes Eleitorais Processo Penal Eleitoral Atualizado 29-01-2020heltonNessuna valutazione finora

- Apostila Tre-Sp 2016 - Gran CursosDocumento29 pagineApostila Tre-Sp 2016 - Gran CursosJuraci Alves da SilvaNessuna valutazione finora

- CV 4987303044300524Documento9 pagineCV 4987303044300524marcioeduardoNessuna valutazione finora

- Esquema - Pessoa NaturalDocumento63 pagineEsquema - Pessoa NaturalJulius Caesar BellNessuna valutazione finora

- Art 91. Os Crimes Militares Por Extensão e o Princípio Da Especialidade PDFDocumento31 pagineArt 91. Os Crimes Militares Por Extensão e o Princípio Da Especialidade PDFDenis PatricioNessuna valutazione finora

- Espelho - Simulado - 2 Fase - Penal - XXIII Exame Da OABDocumento7 pagineEspelho - Simulado - 2 Fase - Penal - XXIII Exame Da OABPainel AcadêmicoNessuna valutazione finora

- Cat 35.001.003.23.0002537Documento3 pagineCat 35.001.003.23.0002537Rodrigo SilvaNessuna valutazione finora

- Comissionista Parte 1Documento9 pagineComissionista Parte 1Kelly PancieriNessuna valutazione finora

- Trabalho Empirico de Sociologia Do Crime III GRUPO Antropologia LaboralDocumento13 pagineTrabalho Empirico de Sociologia Do Crime III GRUPO Antropologia LaboralInocêncio pascoal100% (1)

- Atuação Do Giro No Policiamento OstensivoDocumento14 pagineAtuação Do Giro No Policiamento OstensivoCaio NascimentoNessuna valutazione finora