Potrebbero piacerti anche

- Libro BancoDocumento5 pagineLibro BancoYery Villarroel36% (11)

- Qué Es El Libro CajaDocumento13 pagineQué Es El Libro CajaGuada Lupe83% (6)

- Libro BancosDocumento9 pagineLibro BancosBlanca Dccq100% (1)

- Libro de CajaDocumento4 pagineLibro de CajaErmis Caruajulca Salazar59% (17)

- Libro Mayor o CentralizadorDocumento6 pagineLibro Mayor o CentralizadorByron Manuel Chicas Mendez50% (2)

- Libros Auxiliares SDocumento2 pagineLibros Auxiliares Schristian111378% (9)

- Proveedores o Acreedores ComercialesDocumento2 pagineProveedores o Acreedores ComercialesRyan Reyes72% (25)

- Importancia de Los Libros ContablesDocumento3 pagineImportancia de Los Libros ContablesShirley Romero GarcilazoNessuna valutazione finora

- LIBROS PRINCIPALES y Auxiliares de ContabilidadDocumento4 pagineLIBROS PRINCIPALES y Auxiliares de ContabilidadPeter Cache60% (5)

- Libros Principales y AuxiliaresDocumento4 pagineLibros Principales y AuxiliaresIris Lopez0% (1)

- Estructura de Inventario y Balance COMPASDocumento2 pagineEstructura de Inventario y Balance COMPASVictoria Espinoza100% (6)

- Sistemas Contables Computarizados - 2012Documento58 pagineSistemas Contables Computarizados - 2012Mikyta Santos89% (19)

- Cuentas de Activo CorrienteDocumento7 pagineCuentas de Activo CorrienteJose Tax67% (15)

- LOS LIBROS CONTABLES Principales y Auxiliares (Conta I)Documento14 pagineLOS LIBROS CONTABLES Principales y Auxiliares (Conta I)Jhon Pinedo70% (20)

- Documentos Comerciales y de CreditoDocumento5 pagineDocumentos Comerciales y de CreditoJhonatan Ramirez Granados67% (18)

- Libro de PlanillasDocumento4 pagineLibro de PlanillasOsbanny RamírezNessuna valutazione finora

- Libro Bancos Caso PracticoDocumento16 pagineLibro Bancos Caso Practicoelias riveros0% (1)

- Sintético o EsquemáticoDocumento4 pagineSintético o EsquemáticoCarlos Beltran C100% (2)

- Libro MayorDocumento3 pagineLibro MayorXavierMendez78% (9)

- Alquileres Pagados Por AnticipadoDocumento6 pagineAlquileres Pagados Por AnticipadoErick Geremias Leonardo Rivera42% (26)

- Aguinaldo Sala de VentasDocumento3 pagineAguinaldo Sala de Ventasmarlon Obdulio100% (1)

- 20 Cuentas Del ActivoDocumento7 pagine20 Cuentas Del ActivoJuan Pablo Méndez50% (12)

- Cuentas de Activo y Su DefiniciónDocumento4 pagineCuentas de Activo y Su DefiniciónGuzman Charles0% (1)

- Documentos de Crédito - ComercialesDocumento30 pagineDocumentos de Crédito - ComercialesJulio Galiego67% (66)

- Activos InserviblesDocumento11 pagineActivos Inserviblesantonio100% (1)

- Libros de ProveedoresDocumento2 pagineLibros de ProveedoresAntoniio Miguel Cachay Pantoja50% (2)

- Rayado de Los Libros Contables-Vanessa Bedoya LicuonaDocumento10 pagineRayado de Los Libros Contables-Vanessa Bedoya LicuonaStephanie Tatiana Loayza100% (1)

- Concepto de Caja en ContabilidadDocumento7 pagineConcepto de Caja en ContabilidadLisseth Jennifer Vasquez Valdez100% (3)

- Libros de Cuentas CorrientesDocumento3 pagineLibros de Cuentas CorrientesSindy Castro22% (9)

- Auditoria en GuatemalaDocumento8 pagineAuditoria en GuatemalaEstuardo Rodriguez50% (2)

- Cuentas de Activo y Pasivo Con Imagenes ShaddaiDocumento11 pagineCuentas de Activo y Pasivo Con Imagenes ShaddaiElda González28% (25)

- Acciones AdquiridasDocumento17 pagineAcciones Adquiridaszoila eufemia choc coy90% (10)

- Acciones Por SuscribirDocumento5 pagineAcciones Por SuscribirEber Berdúo0% (2)

- Analisis de Articulos La Ley Del ContadorDocumento5 pagineAnalisis de Articulos La Ley Del ContadorIngrid Rodas100% (3)

- Cuentas Contables IlustradasDocumento20 pagineCuentas Contables Ilustradasnerywizar94% (32)

- Ejemplo de Libro Mayor GeneralDocumento6 pagineEjemplo de Libro Mayor GeneralDiego Palomino ChuquizutaNessuna valutazione finora

- Cuentas de ContabilidadDocumento2 pagineCuentas de ContabilidadSonia_Lorainos50% (2)

- Libros Auxiliares de La ContabilidadDocumento5 pagineLibros Auxiliares de La ContabilidadWidman CardonaNessuna valutazione finora

- Origen de La ContabilidadDocumento10 pagineOrigen de La Contabilidadmaloco2222100% (1)

- Contabilidad de Las Instituciones Públicas de GuatemalaDocumento6 pagineContabilidad de Las Instituciones Públicas de GuatemalaRonald Diaz0% (3)

- 400 Cuentas de ContabilidadDocumento37 pagine400 Cuentas de ContabilidadCarlos Chali62% (45)

- Historia de La AuditoriaDocumento11 pagineHistoria de La AuditoriaAlejandro Chang Cuellar0% (1)

- Documentos Por Cobrar A Corto PlazoDocumento6 pagineDocumentos Por Cobrar A Corto PlazoDouglas Solares Mazariegos100% (1)

- 400 Cuentas de ContabilidadDocumento38 pagine400 Cuentas de ContabilidadRoberto Fuentes44% (9)

- Libro de Inventarios y BalancesDocumento7 pagineLibro de Inventarios y BalancesJhersyperu80% (45)

- Documentos Bancarios PiniDocumento3 pagineDocumentos Bancarios PiniLuis Enrique Coca Ramirez67% (12)

- Integracion ContableDocumento7 pagineIntegracion Contablelucero garridoNessuna valutazione finora

- Cuentas PatrimonialesDocumento8 pagineCuentas PatrimonialesJohnny Triviño PovedaNessuna valutazione finora

- 100 Cuentas ContablesDocumento9 pagine100 Cuentas ContablesDaniel Cabrera67% (15)

- Conceptos ContablesDocumento2 pagineConceptos ContablesEduardo Castillo100% (10)

- Libros AuxiliaresDocumento5 pagineLibros AuxiliaresLaura Lopez75% (16)

- 10 Documentos de CréditoDocumento9 pagine10 Documentos de CréditoEdyn Alfonso14% (7)

- Contabilidad Libro BancosDocumento26 pagineContabilidad Libro BancosAnthony MillërNessuna valutazione finora

- Ajustes y Hoja de TrabajoDocumento117 pagineAjustes y Hoja de TrabajoCesar OrtizNessuna valutazione finora

- Conciliación Bancaria 1 PDFDocumento16 pagineConciliación Bancaria 1 PDFNancy Garces CorreaNessuna valutazione finora

- Conciliacion BancariaDocumento10 pagineConciliacion BancariaSandra Bendita VidaNessuna valutazione finora

- 4 Bancos y Conciliación BancariaDocumento17 pagine4 Bancos y Conciliación BancariaLina Maria polo de la hozNessuna valutazione finora

- Conciliación BancariaDocumento11 pagineConciliación BancariaAndres Vilca ZevallosNessuna valutazione finora

- Elementos de La Conciliación BancariaDocumento13 pagineElementos de La Conciliación BancariaRicckrazy100% (4)

- Definición de SobregiroDocumento9 pagineDefinición de SobregiroSonia irene Guevara chacallaNessuna valutazione finora

- Sesión 02 Interes SimpleDocumento11 pagineSesión 02 Interes SimpleAntony Delacruz GeronimoNessuna valutazione finora

- Tema 2 - El Sistema Financiero CFDocumento18 pagineTema 2 - El Sistema Financiero CFIBETH IDALIA CARRILLO QUISPE100% (1)

- Control Ejercicios Ratios FinancierosDocumento2 pagineControl Ejercicios Ratios FinancierosdavidNessuna valutazione finora

- Casos Partida DobleDocumento3 pagineCasos Partida DobleISIDRO LOAYZA SEMPER AMICINessuna valutazione finora

- PDF 20230410 202259 0000Documento30 paginePDF 20230410 202259 0000FERNANDO RODO VASQUEZ OJEDANessuna valutazione finora

- Taller 1Documento23 pagineTaller 1laura garcia ospina100% (1)

- Tema 2 El Dinero y Los Bancos PPT Economã ADocumento109 pagineTema 2 El Dinero y Los Bancos PPT Economã ACarmen Fernández CamposNessuna valutazione finora

- Ejercicio de Cuentas T ResueltoDocumento18 pagineEjercicio de Cuentas T ResueltoMery VelascoNessuna valutazione finora

- Ecuación FundamentalDocumento3 pagineEcuación FundamentalMuestrasNessuna valutazione finora

- AFORODocumento6 pagineAFOROCristian PaterninaNessuna valutazione finora

- Taller Guia 10Documento11 pagineTaller Guia 10Marco FonsecaNessuna valutazione finora

- Actividad 1 InteresDocumento13 pagineActividad 1 InteresKathalina SuarezNessuna valutazione finora

- Condicionado Seguro de Vida Inversión OroDocumento76 pagineCondicionado Seguro de Vida Inversión OroMiguel SaavedraNessuna valutazione finora

- Rsi 287-2017-Sire4 - Pesquera Ninfas Del Mar SacDocumento12 pagineRsi 287-2017-Sire4 - Pesquera Ninfas Del Mar SacMirianNessuna valutazione finora

- Tarifas Diners Personal 2015Documento4 pagineTarifas Diners Personal 2015Stefy JimenezNessuna valutazione finora

- Caso No. 1 Contabilidad de CostoDocumento31 pagineCaso No. 1 Contabilidad de CostoyodairaNessuna valutazione finora

- SANCHEZ PALMA SAMANTHA ExamenParcialGubernamentalDocumento3 pagineSANCHEZ PALMA SAMANTHA ExamenParcialGubernamentalSamantha Xiomara Sanchez PalmaNessuna valutazione finora

- Check Up LFDocumento5 pagineCheck Up LFCarlos AhujaNessuna valutazione finora

- Tasa NominalDocumento5 pagineTasa NominalMayra Yadira Yauri DamianNessuna valutazione finora

- Amortizacion Y Fondos de AmortizacionDocumento26 pagineAmortizacion Y Fondos de AmortizacionAlejandro SantosNessuna valutazione finora

- EJERCICIO NRO 3calculo Financiero Aplicado Ejercicio Equivalencia de SistemasDocumento2 pagineEJERCICIO NRO 3calculo Financiero Aplicado Ejercicio Equivalencia de SistemasMarti RiosNessuna valutazione finora

- Copia de Herramientas EXCEL Calcular TIR, VPN, B.C (9993)Documento7 pagineCopia de Herramientas EXCEL Calcular TIR, VPN, B.C (9993)Lina CoBerNessuna valutazione finora

- Vi 06 EjerciciosDocumento3 pagineVi 06 EjerciciosHernandoNessuna valutazione finora

- Caso Práctico 2 - RemuneracionesDocumento3 pagineCaso Práctico 2 - RemuneracionesAngela VargasNessuna valutazione finora

- Demanda J Paola Sanchez J Valery Villalba y Gabriela CandiaDocumento9 pagineDemanda J Paola Sanchez J Valery Villalba y Gabriela CandiaCaro LinaNessuna valutazione finora

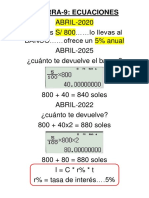

- Pizarra 9 EcuacionesDocumento8 paginePizarra 9 EcuacionesRaúl HuallpacusiNessuna valutazione finora

- Estado de Cuenta501238410168Documento2 pagineEstado de Cuenta501238410168Alberto SanchezNessuna valutazione finora

- Caso Práctico de Estado Situación FinancieraDocumento2 pagineCaso Práctico de Estado Situación FinancieraDoris Yanet Cardenas Cayco100% (2)

- Informe - Financiero - 2020 Corporación Agrícola, S.ADocumento146 pagineInforme - Financiero - 2020 Corporación Agrícola, S.AAmanda JonesNessuna valutazione finora

- RATIOSDocumento7 pagineRATIOSAndrea Mamani GaileNessuna valutazione finora