Potrebbero piacerti anche

- Indemnizaciones Por Despido Arbitrario de Trabajadores Del Régimen Laboral Cas Decreto Legislativo NDocumento5 pagineIndemnizaciones Por Despido Arbitrario de Trabajadores Del Régimen Laboral Cas Decreto Legislativo NRafael Orlando Arevalo VeraNessuna valutazione finora

- 2 Penaranda CCLDocumento16 pagine2 Penaranda CCLKatherine Rayza Quispe GrandillerNessuna valutazione finora

- Ensayo - Reglas Del Trabajo FinalDocumento6 pagineEnsayo - Reglas Del Trabajo FinalRafael Orlando Arevalo VeraNessuna valutazione finora

- Ipc Desde 1994 A La Fecha 2012Documento1 paginaIpc Desde 1994 A La Fecha 2012Rafael Orlando Arevalo VeraNessuna valutazione finora

- SOBRE SALOM+ôN LERNER GHITISDocumento3 pagineSOBRE SALOM+ôN LERNER GHITISRafael Orlando Arevalo VeraNessuna valutazione finora

- Variación de La Tasa de CambioDocumento4 pagineVariación de La Tasa de CambioDaniela FernandezNessuna valutazione finora

- Unidad 1. El Sistema Financiero EspañolDocumento54 pagineUnidad 1. El Sistema Financiero EspañolMiguel Ruiz MartínNessuna valutazione finora

- Examen Final - MacroeconomiaDocumento9 pagineExamen Final - MacroeconomiaFabian DuranNessuna valutazione finora

- Asimetría y CurtosisDocumento14 pagineAsimetría y CurtosisKristina ZQ0% (1)

- Evaluacion Final - Escenario 8 - Primer Bloque-Teorico-Practico - Virtual - Gerencia Financiera Internacional - (Grupo U01)Documento12 pagineEvaluacion Final - Escenario 8 - Primer Bloque-Teorico-Practico - Virtual - Gerencia Financiera Internacional - (Grupo U01)Mile Rios0% (1)

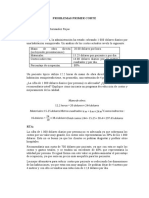

- Probles Primer Corte - Ana Lucia HernandezDocumento5 pagineProbles Primer Corte - Ana Lucia HernandezAna Lucia Hernandez RojasNessuna valutazione finora

- Monedas JaponDocumento11 pagineMonedas JaponPipo ArgentiNessuna valutazione finora

- Número Cuenta Más FacturaDocumento2 pagineNúmero Cuenta Más FacturaElizabeth TacillaNessuna valutazione finora

- 1er Grado - Cuadernillo de Ejercicios (Noviembre)Documento33 pagine1er Grado - Cuadernillo de Ejercicios (Noviembre)Martinez Cotoc Juan Miguel50% (2)

- Evaluacion Final - Escenario 8 - Segundo Bloque-Teorico - Practico - Finanzas Corporativas - (Grupo1)Documento10 pagineEvaluacion Final - Escenario 8 - Segundo Bloque-Teorico - Practico - Finanzas Corporativas - (Grupo1)Pia ArangoNessuna valutazione finora

- Ejercicios Filtros, Funciones FinancierasDocumento5 pagineEjercicios Filtros, Funciones FinancierasEnmanuel CruzNessuna valutazione finora

- Quiz 2 Semana 7 Ra Segundo Bloque Mercado de Capitales y Manejo de Tasas de Cambio Grupo1 PDFDocumento7 pagineQuiz 2 Semana 7 Ra Segundo Bloque Mercado de Capitales y Manejo de Tasas de Cambio Grupo1 PDFSaray PanquevaNessuna valutazione finora

- Formato de ReservaDocumento1 paginaFormato de Reservabimeja100% (3)

- 2022 - MODULO 66 - Tarea 1 María Fernanda Vargas UlateDocumento2 pagine2022 - MODULO 66 - Tarea 1 María Fernanda Vargas UlateCarlos SalazarNessuna valutazione finora

- Pr213112-Life Length - S.L.Documento1 paginaPr213112-Life Length - S.L.Tamara Martin VillalbaNessuna valutazione finora

- SEE.492 Carta Solicitud Apertura Cuenta Moneda Nacional y ExtranjeraDocumento1 paginaSEE.492 Carta Solicitud Apertura Cuenta Moneda Nacional y Extranjerafrancis añezNessuna valutazione finora

- Presentacioìn 1 Seminario - Ana GDocumento33 paginePresentacioìn 1 Seminario - Ana GMartha RosalesNessuna valutazione finora

- Pensamiento LógicoDocumento23 paginePensamiento LógicosseleneporrasNessuna valutazione finora

- Salazar No Nacimos Pa SemillaDocumento69 pagineSalazar No Nacimos Pa SemillaFer Gu0% (1)

- Como Suprimir Preocupaciones - Dale CarnegieDocumento172 pagineComo Suprimir Preocupaciones - Dale CarnegieLuis Huaillapuma100% (11)

- Fireno S.A.C. VN-2022 - 23118Documento1 paginaFireno S.A.C. VN-2022 - 23118junioralamo17Nessuna valutazione finora

- Trabajo de Auditoria IDocumento32 pagineTrabajo de Auditoria Imaria astudilloNessuna valutazione finora

- Factura 120Documento1 paginaFactura 120yomacuNessuna valutazione finora

- Ringana Plan de Comisiones MexicoDocumento9 pagineRingana Plan de Comisiones MexicoAlbert GreatlifeNessuna valutazione finora

- Episodio El Eslabon Perdido Chevallard p151 159Documento9 pagineEpisodio El Eslabon Perdido Chevallard p151 159franciscoNessuna valutazione finora

- El Patrón OroDocumento2 pagineEl Patrón OroArturo Juan Guevara ChavezNessuna valutazione finora

- Notas Anexo 15BDocumento3 pagineNotas Anexo 15BDARY BOMNessuna valutazione finora

- Plan de Mejoramiento Emprendimiento Periodo 1 CUARTODocumento1 paginaPlan de Mejoramiento Emprendimiento Periodo 1 CUARTOrodrigo rodriguez pachonNessuna valutazione finora

- Resumen Ejecutivo: Sistema Monetario Internacional y Tasas de CambioDocumento2 pagineResumen Ejecutivo: Sistema Monetario Internacional y Tasas de CambiopabloNessuna valutazione finora

- Cmacgm Esvlc Vemar ST 20220319 Qweb4931634Documento2 pagineCmacgm Esvlc Vemar ST 20220319 Qweb4931634Ve VENessuna valutazione finora