Potrebbero piacerti anche

- Analisis Acción de ACP 0015 2018 S2Documento11 pagineAnalisis Acción de ACP 0015 2018 S2Alfredo SivilaNessuna valutazione finora

- Sentencia 17767 de 2011 Consejo de EstadoDocumento1 paginaSentencia 17767 de 2011 Consejo de EstadoAlexandra RamirezNessuna valutazione finora

- Taller Justicia Restaurativa y RetributivaDocumento3 pagineTaller Justicia Restaurativa y RetributivaSARAH TABORDA YEPESNessuna valutazione finora

- Puc Toys Can SasDocumento75 paginePuc Toys Can SasGabriela RoaNessuna valutazione finora

- Taller #2 Procedimiento TributarioDocumento13 pagineTaller #2 Procedimiento Tributarioricardo ospinoNessuna valutazione finora

- Ensayo Digemafe y PromafeDocumento11 pagineEnsayo Digemafe y PromafeAngelina PachecoNessuna valutazione finora

- Grupo 3 ARBITRAJEDocumento36 pagineGrupo 3 ARBITRAJESebastian Ismael Noriega CarbajalNessuna valutazione finora

- Infestpar PDFDocumento1 paginaInfestpar PDFDiego HArNessuna valutazione finora

- Análisis Del Código de ComercioDocumento9 pagineAnálisis Del Código de ComercioCLAUDIA ELENA HERNANDEZNessuna valutazione finora

- Modelos de DemandasDocumento38 pagineModelos de DemandaspaulgaseNessuna valutazione finora

- Declaración de UNICOS Y UNIVERSALES HEREDEROS MODELODocumento2 pagineDeclaración de UNICOS Y UNIVERSALES HEREDEROS MODELOMarinaParedesNessuna valutazione finora

- FORMULARIO - 2 - 4 - 1 - Edificacion Obra NuevaDocumento4 pagineFORMULARIO - 2 - 4 - 1 - Edificacion Obra NuevaPATRICIO LORCANessuna valutazione finora

- Disolución Y Liquidación de EmpresasDocumento5 pagineDisolución Y Liquidación de EmpresasStefani CuevasNessuna valutazione finora

- Código de HammurabiDocumento14 pagineCódigo de HammurabiRodrigoTaipe93Nessuna valutazione finora

- Original Trabajo Señor Victor Parte FinalDocumento724 pagineOriginal Trabajo Señor Victor Parte FinalVictor Roberto Lobaton CoaguilaNessuna valutazione finora

- Contactos de Autoridades LocalesDocumento3 pagineContactos de Autoridades LocalesDE TODO UN POCONessuna valutazione finora

- Audi Operativa ElfecDocumento118 pagineAudi Operativa ElfecMAMANI GUTIERREZ maida edith100% (1)

- Todos Ejercicios AliciaDocumento270 pagineTodos Ejercicios AliciadavidNessuna valutazione finora

- Apelacion Accion CumplimientoDocumento5 pagineApelacion Accion CumplimientoDAVID100% (2)

- Contrato 3r Edificaciones & Proyectos Sa de CVDocumento5 pagineContrato 3r Edificaciones & Proyectos Sa de CVISMAELNessuna valutazione finora

- MONOGRAFIA Informatica Juridica en ARGENTINADocumento16 pagineMONOGRAFIA Informatica Juridica en ARGENTINACarlos Daniel Dominguez AlvaNessuna valutazione finora

- Cuadro DipDocumento3 pagineCuadro DipMaylé AtachoNessuna valutazione finora

- C - Users - Fguerrero - Desktop - PROCU - IV. RELATORIA - RELATORIA FAGC - 20200309 IUR-32225 - 4. C-05-20 P2DCE IUR-3225 FINALDocumento15 pagineC - Users - Fguerrero - Desktop - PROCU - IV. RELATORIA - RELATORIA FAGC - 20200309 IUR-32225 - 4. C-05-20 P2DCE IUR-3225 FINALcarlos pontonNessuna valutazione finora

- Clasificacion de Las Acciones en Derecho Roman0Documento6 pagineClasificacion de Las Acciones en Derecho Roman0jesu100% (2)

- Dialnet LaTradicionManuscritaDelDerechoDeCuenca 58277 PDFDocumento54 pagineDialnet LaTradicionManuscritaDelDerechoDeCuenca 58277 PDFAntonio Rodríguez GonzálezNessuna valutazione finora

- Tarea 2 Andrea de Nicolas Poder ConstituyenteDocumento2 pagineTarea 2 Andrea de Nicolas Poder ConstituyenteAndrea Daniela De Nicolas HernandezNessuna valutazione finora

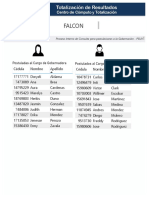

- Falcon PublicacionDocumento26 pagineFalcon PublicacionLuis LoveraNessuna valutazione finora

- Tipo Omisivo DolosoDocumento14 pagineTipo Omisivo Dolosokaritodam50% (2)

- CYBERDELITO VOL 3 17x24 - Compressed PDFDocumento154 pagineCYBERDELITO VOL 3 17x24 - Compressed PDFDaniel RecraNessuna valutazione finora

- Siab-Vida 2023Documento3 pagineSiab-Vida 2023Enrique A. GarciaNessuna valutazione finora