Potrebbero piacerti anche

- Impuesto A La Renta Empresa Parte 2 PDFDocumento60 pagineImpuesto A La Renta Empresa Parte 2 PDFAugusto AstoNessuna valutazione finora

- Deducibilidad de GastosDocumento63 pagineDeducibilidad de GastosESTUDIO CONTABLENessuna valutazione finora

- Gastos Deducibles-Unv - Garcilaso PDFDocumento99 pagineGastos Deducibles-Unv - Garcilaso PDFJhean AllenNessuna valutazione finora

- D-3. Fiscalizacion TerceraDocumento85 pagineD-3. Fiscalizacion TerceraMarvin ZuñigaNessuna valutazione finora

- Gastos DeduciblesDocumento4 pagineGastos DeduciblesRosa E. Azabache PerezNessuna valutazione finora

- Semana 9 - La Renta Bruta y La Renta Neta, Según La Legislación Tributaria.Documento29 pagineSemana 9 - La Renta Bruta y La Renta Neta, Según La Legislación Tributaria.Nikolth YoveraNessuna valutazione finora

- Como Se Calcula El Imp Ala Renta de Una EmpresaDocumento8 pagineComo Se Calcula El Imp Ala Renta de Una EmpresaRoyer AlejoNessuna valutazione finora

- Sesion 13 Gastos-Deducibles 1.2Documento99 pagineSesion 13 Gastos-Deducibles 1.2brayan hernandezNessuna valutazione finora

- DasfdsDocumento29 pagineDasfdsMaria Isabel CQNessuna valutazione finora

- Actividades Empresariales Vs RESICODocumento3 pagineActividades Empresariales Vs RESICOAlexis G TreviñoNessuna valutazione finora

- Gastos Deducibles 1502Documento59 pagineGastos Deducibles 1502MILAGROS YANE ACUÑA BRAVONessuna valutazione finora

- Legislación Laboral y Tributaria - Semana 3CDocumento36 pagineLegislación Laboral y Tributaria - Semana 3Calicia3telloNessuna valutazione finora

- 16.10.23 - Gastos Deducibles y No Deducibles PDFDocumento58 pagine16.10.23 - Gastos Deducibles y No Deducibles PDFjoel leonNessuna valutazione finora

- 16.10.23 Gastos Deducibles y No DeduciblesDocumento58 pagine16.10.23 Gastos Deducibles y No DeduciblesEdgar Joel Leon RosalesNessuna valutazione finora

- Gastos Deducibles y No DeduciblesDocumento58 pagineGastos Deducibles y No DeduciblesSophia Guillen Alcázar100% (1)

- Mario Alva Matteucci PDFDocumento88 pagineMario Alva Matteucci PDFEnrique SaavedraNessuna valutazione finora

- Renta de Tercera CategoríaDocumento7 pagineRenta de Tercera CategoríaEdwin IsmaelNessuna valutazione finora

- Exposicion - Gastos DeduciblesDocumento27 pagineExposicion - Gastos DeduciblescesarNessuna valutazione finora

- Tributacion en Empresas ConstructorasDocumento10 pagineTributacion en Empresas ConstructorasRider R. Damian ChipanaNessuna valutazione finora

- Preguntas Frecuentes - Gastos Deducibles - IR-EmpresasDocumento4 paginePreguntas Frecuentes - Gastos Deducibles - IR-EmpresasCesar RodriguezNessuna valutazione finora

- Minoraciones Fiscales Conceptos Previos en Función Del Impuesto de RentaDocumento7 pagineMinoraciones Fiscales Conceptos Previos en Función Del Impuesto de RentaCatalina GuisaoNessuna valutazione finora

- 13, 14 y 15 Semana DT2 AVG - 2022-II Impuesto A La Renta EmpresarialDocumento173 pagine13, 14 y 15 Semana DT2 AVG - 2022-II Impuesto A La Renta EmpresarialJANE CAROLA FLORES ORTIZNessuna valutazione finora

- Régimen Tributario de Las Constructoras e InmobiliariasDocumento17 pagineRégimen Tributario de Las Constructoras e InmobiliariasIsabel VeraNessuna valutazione finora

- Honorarios. Régimen fiscal de las actividades profesionales. Personas físicas 2019Da EverandHonorarios. Régimen fiscal de las actividades profesionales. Personas físicas 2019Nessuna valutazione finora

- Análisis integral de las deducciones 2019Da EverandAnálisis integral de las deducciones 2019Valutazione: 4.5 su 5 stelle4.5/5 (3)

- Impuesto A La Renta 3ra CategoriaDocumento25 pagineImpuesto A La Renta 3ra CategoriaAngela SaldañaNessuna valutazione finora

- s08.s1 - Material PfiscalDocumento31 pagines08.s1 - Material PfiscalGeorge MarmanilloNessuna valutazione finora

- Declaracion AnualDocumento76 pagineDeclaracion AnualJavier MoretoNessuna valutazione finora

- Régimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018Da EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018Nessuna valutazione finora

- Diapositivas Igv DetraccionesDocumento92 pagineDiapositivas Igv DetraccionesJackelyn Zapata Risco50% (2)

- Gastos Deducibles y No DeduciblesDocumento57 pagineGastos Deducibles y No DeduciblesYolanda Ventura LimacheNessuna valutazione finora

- Monografia-Impuesto A La RentaDocumento50 pagineMonografia-Impuesto A La RentaDaniel Yamir Zavala Retto80% (56)

- Principales Gastos Deducibles y No Deducibles PDFDocumento48 paginePrincipales Gastos Deducibles y No Deducibles PDFMoises PC100% (1)

- Diapositivas Casuística de Tributos Directos e Indirectos Semana 2Documento22 pagineDiapositivas Casuística de Tributos Directos e Indirectos Semana 2INGENIERIAS Y PROYECTOS DEL SURNessuna valutazione finora

- 13, 14 y 15 Semana DT2 - 2023-II Impuesto A La Renta EmpresarialDocumento174 pagine13, 14 y 15 Semana DT2 - 2023-II Impuesto A La Renta EmpresarialCARLOS ROBERTO CRUZ GOMEZNessuna valutazione finora

- Renta Neta de 3ra CategoriaDocumento13 pagineRenta Neta de 3ra CategoriaDiana Marcelo TintaNessuna valutazione finora

- King Kong LambayecanoDocumento31 pagineKing Kong LambayecanoFranklins T MedinaNessuna valutazione finora

- Articulo 17 - 29Documento5 pagineArticulo 17 - 29Jairo SalazarNessuna valutazione finora

- Rli 14 A RegimenDocumento81 pagineRli 14 A RegimenCecilia Ines Aguilera OrtizNessuna valutazione finora

- Gastos Deducibles RtaDocumento105 pagineGastos Deducibles Rtaroberto llajaver100% (1)

- Compensación, acreditamiento y devolución de impuestos 2016Da EverandCompensación, acreditamiento y devolución de impuestos 2016Valutazione: 5 su 5 stelle5/5 (3)

- Deducciones Limitadas - Roger GrandyDocumento60 pagineDeducciones Limitadas - Roger GrandyRA ChrisNessuna valutazione finora

- Semana 12Documento13 pagineSemana 12Yuri SolanoNessuna valutazione finora

- Tributaria 5Documento22 pagineTributaria 5roseNessuna valutazione finora

- Material 8.1 PFDocumento141 pagineMaterial 8.1 PFSolsita PrimoNessuna valutazione finora

- Tributaria 4Documento21 pagineTributaria 4roseNessuna valutazione finora

- Renta de Tercera 2022 BDocumento85 pagineRenta de Tercera 2022 BLANDAURO LEON ARIANA ISABELNessuna valutazione finora

- Semana 5 RAEDocumento7 pagineSemana 5 RAEHanazono ShizumaNessuna valutazione finora

- Sesión 5 Gastos IDocumento37 pagineSesión 5 Gastos IMaribel ConsueloNessuna valutazione finora

- Adiciones y DeduccionesDocumento108 pagineAdiciones y DeduccionesAnaly DiazNessuna valutazione finora

- Gastos Deducibles y No DeduciblesDocumento15 pagineGastos Deducibles y No DeduciblesRENE GUTIERREZ CUBASNessuna valutazione finora

- Renta No Dom - PJDocumento39 pagineRenta No Dom - PJYudithNessuna valutazione finora

- Capitulo VI LegyTec IDocumento11 pagineCapitulo VI LegyTec IEdith EncinaNessuna valutazione finora

- Principio de Fehaciencia y Causalidad en La Deduccion de Los Gastos EmpresarialesDocumento63 paginePrincipio de Fehaciencia y Causalidad en La Deduccion de Los Gastos EmpresarialesFBR INDUSTRIAL SACNessuna valutazione finora

- Régimen fiscal de los ingresos por actividades empresariales y profesionales. Personas físicas 2019Da EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales. Personas físicas 2019Nessuna valutazione finora

- Informativa Aplicada Gastos DeduciblesDocumento7 pagineInformativa Aplicada Gastos Deduciblesjudit sonia callisaya mamaniNessuna valutazione finora

- Impuesto A La RentaDocumento143 pagineImpuesto A La RentaElizabeth QuintanaNessuna valutazione finora

- Compensación, acreditamiento y devolución de impuestos 2019Da EverandCompensación, acreditamiento y devolución de impuestos 2019Nessuna valutazione finora

- Arrendamiento de inmuebles. Personas físicas. Guía práctica. Régimen fiscal 2019Da EverandArrendamiento de inmuebles. Personas físicas. Guía práctica. Régimen fiscal 2019Valutazione: 5 su 5 stelle5/5 (1)

- Nic 2 Inventarios - Casos PracticosDocumento8 pagineNic 2 Inventarios - Casos PracticosGuía Contable93% (30)

- Preguntas Frecuentes TIDocumento4 paginePreguntas Frecuentes TIGuía ContableNessuna valutazione finora

- Ejercicios Practicos ContabilidadDocumento46 pagineEjercicios Practicos ContabilidadTelmo76% (25)

- Contrato de Locación de ServicioDocumento3 pagineContrato de Locación de ServicioGuía ContableNessuna valutazione finora

- El Contador y Su Despacho ContableDocumento59 pagineEl Contador y Su Despacho ContableGuía Contable82% (11)

- El Archivo en La OficinaDocumento64 pagineEl Archivo en La OficinaOscar Alejandro Tincopa UrbinaNessuna valutazione finora

- Cálculos de Intereses Por Depositos Extemporaneos CTSDocumento2 pagineCálculos de Intereses Por Depositos Extemporaneos CTSGuía ContableNessuna valutazione finora

- Certificados de Rentas y Retenciones Por Distribucion de UtilidadesDocumento1 paginaCertificados de Rentas y Retenciones Por Distribucion de UtilidadesGuía ContableNessuna valutazione finora

- Guia de Pago VariosDocumento21 pagineGuia de Pago VariosGuía ContableNessuna valutazione finora

- Flujo de EfectivoDocumento16 pagineFlujo de EfectivoGuía ContableNessuna valutazione finora

- Calculo de 5ta CategoriaDocumento3 pagineCalculo de 5ta CategoriaGuía ContableNessuna valutazione finora

- Recurso ReclamacionDocumento6 pagineRecurso ReclamacionGuía ContableNessuna valutazione finora

- Reconocimiento y Medición de InventariosDocumento3 pagineReconocimiento y Medición de InventariosCarlos CartagenaNessuna valutazione finora

- Contrato de Trabajo A Tiempo ParcialDocumento2 pagineContrato de Trabajo A Tiempo ParcialOmar Delgado PaisigNessuna valutazione finora

- Deposito CTSDocumento74 pagineDeposito CTSGuía ContableNessuna valutazione finora

- GratificacionesDocumento92 pagineGratificacionesGuía Contable100% (1)

- Registro de Contrato A Tiempo ParcialDocumento3 pagineRegistro de Contrato A Tiempo ParcialGuía ContableNessuna valutazione finora

- Afiliacion Obligatoria Ley 29903Documento7 pagineAfiliacion Obligatoria Ley 29903Leo ZetaNessuna valutazione finora

- Participacion de Los Trabajadores en Las Utilidades PDFDocumento4 pagineParticipacion de Los Trabajadores en Las Utilidades PDFJorge Luis Flores MamaniNessuna valutazione finora

- Flujo de Caja ProyectadaDocumento7 pagineFlujo de Caja ProyectadaGuía ContableNessuna valutazione finora

- Valor de MercadoDocumento5 pagineValor de MercadoGuía ContableNessuna valutazione finora

- Tratamiento IGV - Agencias de ViajeDocumento11 pagineTratamiento IGV - Agencias de ViajeGuía ContableNessuna valutazione finora

- Ratios FinancierosDocumento5 pagineRatios FinancierosGuía ContableNessuna valutazione finora

- F 2127Documento2 pagineF 2127elmercv_cuscoNessuna valutazione finora

- Planilla CompletaDocumento25 paginePlanilla CompletaGuía ContableNessuna valutazione finora

- Opiniones de Sunat en Temas TributariosDocumento1.124 pagineOpiniones de Sunat en Temas TributariosGuía ContableNessuna valutazione finora

- Matriz Cedulas Sumarias - AuditoriaDocumento70 pagineMatriz Cedulas Sumarias - AuditoriaGuía ContableNessuna valutazione finora

- Formulario 8001Documento4 pagineFormulario 8001Casavilca Cente Rucindo100% (1)

- Formulario 8002Documento4 pagineFormulario 8002Luis Ernesto Aylas Leon0% (1)

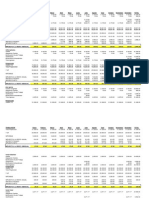

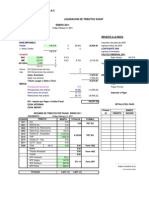

- Liquidación TributosDocumento7 pagineLiquidación TributosGuía ContableNessuna valutazione finora