Potrebbero piacerti anche

- Plan de cuentas para sistemas contables 2019Da EverandPlan de cuentas para sistemas contables 2019Nessuna valutazione finora

- Diapositivas Codigo TributarioDocumento71 pagineDiapositivas Codigo TributarioRocío ParedesNessuna valutazione finora

- Finanzas CPA Ses 1 Pres e IntroDocumento32 pagineFinanzas CPA Ses 1 Pres e Introangela leivaNessuna valutazione finora

- Clasificación de Los Tributos Según Su Administración OctubreDocumento19 pagineClasificación de Los Tributos Según Su Administración OctubreKeina Salinas0% (1)

- Estándar TIA / EIA 607: Arteaga Rosales Alvaro David Choque Vasquez Paulo Cesar Jimenez Veizaga Juan ArielDocumento19 pagineEstándar TIA / EIA 607: Arteaga Rosales Alvaro David Choque Vasquez Paulo Cesar Jimenez Veizaga Juan ArielMiranda RoberthNessuna valutazione finora

- Investigación de Tributos Tema 2.Documento7 pagineInvestigación de Tributos Tema 2.MARIA JOSEFINA RAMIREZ ALVAREZNessuna valutazione finora

- Sesion 9 Finanzas Corporativas Parte 2Documento30 pagineSesion 9 Finanzas Corporativas Parte 2pepeNessuna valutazione finora

- Instructivo de Incorporacion Presupuestal de Transferencias - 25 de Abril PDFDocumento17 pagineInstructivo de Incorporacion Presupuestal de Transferencias - 25 de Abril PDFJorge Alfredo Yucra ValerianoNessuna valutazione finora

- 06.02.01.-Memoria de Calculo ComunicacionesDocumento7 pagine06.02.01.-Memoria de Calculo ComunicacionesJimmy ManuelNessuna valutazione finora

- Internet, voz IP y seguridadDocumento8 pagineInternet, voz IP y seguridadciclope29Nessuna valutazione finora

- BENEFICIOS TRIBUTARIOS SECTORIALES - AgrarioDocumento10 pagineBENEFICIOS TRIBUTARIOS SECTORIALES - AgrarioGianella SaavedraNessuna valutazione finora

- INFORME DE ADOPCION DE NIIF Unipetro Sac - PYMESDocumento24 pagineINFORME DE ADOPCION DE NIIF Unipetro Sac - PYMESRita RodriguezNessuna valutazione finora

- Ansi Tia-607-CDocumento5 pagineAnsi Tia-607-CJULIO ALEJANDRO HERNANDEZ LEONNessuna valutazione finora

- Peritaje Contable JudicialDocumento72 paginePeritaje Contable JudicialPedro riveraNessuna valutazione finora

- Normas Generales de Control GubernamentalDocumento13 pagineNormas Generales de Control GubernamentalJose Luis Rosales CastilloNessuna valutazione finora

- Reglamento Fraccionamiento - RS 161 2015 SUNATDocumento12 pagineReglamento Fraccionamiento - RS 161 2015 SUNATsandlerNessuna valutazione finora

- Manual Siscont1617 PDFDocumento169 pagineManual Siscont1617 PDFRoCa DelMar100% (1)

- Sobre La Infracción de No Emitir Comprobantes de PagoDocumento10 pagineSobre La Infracción de No Emitir Comprobantes de PagojoegmadaNessuna valutazione finora

- Control de Lectura NIC8Documento3 pagineControl de Lectura NIC8lazovzNessuna valutazione finora

- Relacion Entre Defensa Del Consumidor y Competencia DeslealDocumento8 pagineRelacion Entre Defensa Del Consumidor y Competencia DeslealGuido SantiagoNessuna valutazione finora

- Informe de Gastos DeduciblesDocumento15 pagineInforme de Gastos DeduciblesLuis RamirezNessuna valutazione finora

- 5.6 Especificaciones Tecnicas ComunicacionesDocumento69 pagine5.6 Especificaciones Tecnicas Comunicacionesjob_jpccNessuna valutazione finora

- Tablas de Infracciones y Sanciones TributariasDocumento14 pagineTablas de Infracciones y Sanciones TributariasZaida CariNessuna valutazione finora

- 3.1.1.5 Packet Tracer - Examining A Redundant Design Instructions - ILM PDFDocumento3 pagine3.1.1.5 Packet Tracer - Examining A Redundant Design Instructions - ILM PDFVÍCTOR JAVIER MADERA PAEZNessuna valutazione finora

- Mercado de Valores - Banco Wiese y SudamericanoDocumento53 pagineMercado de Valores - Banco Wiese y SudamericanoLuí Vargas ChujutalliNessuna valutazione finora

- Proyección flujo efectivo empresa 2019-2020Documento1 paginaProyección flujo efectivo empresa 2019-2020José O DíazNessuna valutazione finora

- Constructor ADocumento76 pagineConstructor ABrenda Herrera AlayoNessuna valutazione finora

- Rus - MacroDocumento18 pagineRus - MacroGiovanna Antezana AncoNessuna valutazione finora

- Modulo 03 - Capitulo 7 Desarrollo Del Catálogos Electrónicos de Acuerdos MarcoDocumento6 pagineModulo 03 - Capitulo 7 Desarrollo Del Catálogos Electrónicos de Acuerdos Marcorosaelva-12Nessuna valutazione finora

- Planeación de Compras - Grifos Gran Prix S.A.C - Caso ClaseDocumento3 paginePlaneación de Compras - Grifos Gran Prix S.A.C - Caso ClaseYosi Lisset Angaspilco VásquezNessuna valutazione finora

- Contabilidad GubernamentalDocumento11 pagineContabilidad GubernamentalCourtney EspinozaNessuna valutazione finora

- Examen TributosDocumento41 pagineExamen TributosAndrea NuñezNessuna valutazione finora

- Ley 29173Documento25 pagineLey 29173p34cyNessuna valutazione finora

- Tipos de Sistemas-CpaccDocumento11 pagineTipos de Sistemas-CpaccQC JorgNessuna valutazione finora

- TP Codigo de ComercioDocumento21 pagineTP Codigo de ComerciomdparferNessuna valutazione finora

- Impuesto Venta Arroz PiladoDocumento5 pagineImpuesto Venta Arroz PiladoRicardo FernandezNessuna valutazione finora

- Guía PDT 617 Renta No DomiciliadoDocumento5 pagineGuía PDT 617 Renta No DomiciliadoralexitoNessuna valutazione finora

- Listado de Alarmas 2021Documento4 pagineListado de Alarmas 2021andres restrepoNessuna valutazione finora

- Plan Contable OKDocumento22 paginePlan Contable OKCarla ChavezNessuna valutazione finora

- Resumen Ejecutivo Proyecto de Reforma Tributaria PDFDocumento10 pagineResumen Ejecutivo Proyecto de Reforma Tributaria PDFugegarcesNessuna valutazione finora

- Informe #063-2005-Sunat-2b0000 Venta de CocheraDocumento6 pagineInforme #063-2005-Sunat-2b0000 Venta de CocheraFrank Arostegui MoralesNessuna valutazione finora

- Nuevo Rus Guia de RemisionDocumento2 pagineNuevo Rus Guia de RemisionAlcv CuvaNessuna valutazione finora

- Resumen CASDocumento3 pagineResumen CASHector QuillaNessuna valutazione finora

- Directiva 04-08-2019 Contratacion Bienes y Servicios 8 Uit PDFDocumento37 pagineDirectiva 04-08-2019 Contratacion Bienes y Servicios 8 Uit PDFChristian Zea NuñezNessuna valutazione finora

- 03 GRUPO DE CONTRATOS - Mandato Con RepresentacionDocumento19 pagine03 GRUPO DE CONTRATOS - Mandato Con RepresentacionEvelyn Julissa Tapara SanchezNessuna valutazione finora

- Directiva de Caja Chica 2021Documento18 pagineDirectiva de Caja Chica 2021LAURO JODY FLORES VELASQUEZNessuna valutazione finora

- Amortización activos intangibles 10 añosDocumento3 pagineAmortización activos intangibles 10 añosLincoln Calderon VargasNessuna valutazione finora

- Impuesto Especial a La Mineria IMPUESTO ESPECIAL A LA MINERÍA - LEY 29789 Sujetos obligados al pago del IEM - Impuesto Especial a la Minería Son sujetos obligados al pago del IEM, los titulares de las concesiones mineras y a los cesionarios que realizan actividades de explotación de recursos minerales metálicos según lo establecido en el Título Décimo Tercero del Texto Único Ordenado de la Ley General de Minería, también se incluyen a las empresas integradas que realicen dichas actividades. Nacimiento de la Obligación Tributaria La obligación del pago del Impuesto nace al cierre de cada trimestre, considerando los trimestres calendarios siguientes: Enero-marzo, abril-junio, julio-setiembre y octubre-diciembre. Base Imponible La base imponible del Impuesto será la utilidad operativa trimestral de los sujetos de la actividad minera, considerando los trimestres calendarios siguientes: enero-marzo, abril-junio, julio-setiembre, octubre-diciembre. La utilidad operativa de los sujetos deDocumento5 pagineImpuesto Especial a La Mineria IMPUESTO ESPECIAL A LA MINERÍA - LEY 29789 Sujetos obligados al pago del IEM - Impuesto Especial a la Minería Son sujetos obligados al pago del IEM, los titulares de las concesiones mineras y a los cesionarios que realizan actividades de explotación de recursos minerales metálicos según lo establecido en el Título Décimo Tercero del Texto Único Ordenado de la Ley General de Minería, también se incluyen a las empresas integradas que realicen dichas actividades. Nacimiento de la Obligación Tributaria La obligación del pago del Impuesto nace al cierre de cada trimestre, considerando los trimestres calendarios siguientes: Enero-marzo, abril-junio, julio-setiembre y octubre-diciembre. Base Imponible La base imponible del Impuesto será la utilidad operativa trimestral de los sujetos de la actividad minera, considerando los trimestres calendarios siguientes: enero-marzo, abril-junio, julio-setiembre, octubre-diciembre. La utilidad operativa de los sujetos deJesabel Ramirez PacayaNessuna valutazione finora

- 1045 C1045 D01032 Pasos Previos Configuracion Econcar Pro v2020.04Documento6 pagine1045 C1045 D01032 Pasos Previos Configuracion Econcar Pro v2020.04haydee ayala quispeNessuna valutazione finora

- Cuestionarios NIIFDocumento12 pagineCuestionarios NIIFLourdes Alicia50% (2)

- Actualidad Empresarial - Mypes-21-11-20Documento10 pagineActualidad Empresarial - Mypes-21-11-20HansNessuna valutazione finora

- Cálculo CTS regímenes especiales microempresa construcciónDocumento4 pagineCálculo CTS regímenes especiales microempresa construcciónMigueLogan VelasquezNessuna valutazione finora

- Manual Tributario - Libro Diario SimplificadoDocumento20 pagineManual Tributario - Libro Diario SimplificadoertaroeirlNessuna valutazione finora

- Ud5 Empresa Iniciativa EmprendedoraDocumento33 pagineUd5 Empresa Iniciativa EmprendedoraBeatriz VicenteNessuna valutazione finora

- Libro de Inventarios y Balances....Documento12 pagineLibro de Inventarios y Balances....HUAMAN NINA JENNIFFERNessuna valutazione finora

- Norma Contables IngecopDocumento176 pagineNorma Contables IngecopMario BoeckmannNessuna valutazione finora

- Ciclo Contable Jemplo MusicaDocumento60 pagineCiclo Contable Jemplo Musica73456705Nessuna valutazione finora

- Dinamica-del-plan-contable-general-empresarialDocumento77 pagineDinamica-del-plan-contable-general-empresarialPaul QuintosNessuna valutazione finora

- CUENTAS CONTABLESDocumento9 pagineCUENTAS CONTABLESobeniel RuizNessuna valutazione finora

- Sistema de Contabilidad EFPDocumento40 pagineSistema de Contabilidad EFPControl CalidadNessuna valutazione finora

- Manual de Punto de VentaDocumento72 pagineManual de Punto de VentaZen TesilloNessuna valutazione finora

- NIA 300 y 400Documento88 pagineNIA 300 y 400Ле́нин Те́е́идоNessuna valutazione finora

- Mtidb ManualDocumento30 pagineMtidb ManualFRAN710Nessuna valutazione finora

- Reglamento auditoría independiente Colegio Contadores Públicos TacnaDocumento5 pagineReglamento auditoría independiente Colegio Contadores Públicos TacnaZen TesilloNessuna valutazione finora

- Le SunatDocumento9 pagineLe SunatCarlos Farfan CalderonNessuna valutazione finora

- 4 PlameDocumento4 pagine4 PlameZen TesilloNessuna valutazione finora

- PVST Registro ManualdeUsuariov2801Documento41 paginePVST Registro ManualdeUsuariov2801Christian BernuyNessuna valutazione finora

- Sico Almacen PDFDocumento5 pagineSico Almacen PDFZen TesilloNessuna valutazione finora

- Actualiza Rs Is PerDocumento3 pagineActualiza Rs Is PerZen TesilloNessuna valutazione finora

- LeemeDocumento7 pagineLeemeZen TesilloNessuna valutazione finora

- ConcarmodulesDocumento3 pagineConcarmodulesZen TesilloNessuna valutazione finora

- Decreto Ley #9 de 1998 - Ley Bancaria - Modificado Ley 2 de 2008 - Texto UnicoDocumento57 pagineDecreto Ley #9 de 1998 - Ley Bancaria - Modificado Ley 2 de 2008 - Texto UnicoManuelNessuna valutazione finora

- Contabilidad de Empresas Cajas Municipales de Ahorro y CreditoDocumento8 pagineContabilidad de Empresas Cajas Municipales de Ahorro y CreditoYessica PalominoNessuna valutazione finora

- Trabajo Nic 32Documento3 pagineTrabajo Nic 32Anonymous u5KMxrNessuna valutazione finora

- PernosDocumento11 paginePernosLFA NEIVANessuna valutazione finora

- Caso 2 Final - Empresa Electrodomesticos S.A.Documento6 pagineCaso 2 Final - Empresa Electrodomesticos S.A.Rita Mitacc Saravia0% (2)

- Problema 1Documento13 pagineProblema 1ahramaliaNessuna valutazione finora

- La SAS, nuevo tipo societario en ColombiaDocumento14 pagineLa SAS, nuevo tipo societario en ColombiaBernardo Martin Canepa LealNessuna valutazione finora

- Iso 14010Documento5 pagineIso 14010Anderson Jimenez100% (1)

- Exposicion Niif 5Documento11 pagineExposicion Niif 5César Leiva CaruajulcaNessuna valutazione finora

- Consultoria NIC 2 InventariosDocumento6 pagineConsultoria NIC 2 InventariosJesus ChapoñanNessuna valutazione finora

- Presentacion Vision TravelDocumento4 paginePresentacion Vision Travelalbaherrera70Nessuna valutazione finora

- Welding Map Tanque 180 PDFDocumento1 paginaWelding Map Tanque 180 PDFjimper26Nessuna valutazione finora

- Empresa Agricola Sintuco S.A.: Descripción de La EmpresaDocumento3 pagineEmpresa Agricola Sintuco S.A.: Descripción de La EmpresaingridNessuna valutazione finora

- Tipos de Libros ContablesDocumento3 pagineTipos de Libros ContablesMaylee Mayume Huaman CarrilloNessuna valutazione finora

- Electro HogarDocumento4 pagineElectro HogarnataliaNessuna valutazione finora

- Ddl-02-2019-Mt-Enatrel Sub Sebaco Ii VF PDFDocumento923 pagineDdl-02-2019-Mt-Enatrel Sub Sebaco Ii VF PDFINCONTRA A&C C.A.Nessuna valutazione finora

- Definición de EgresoDocumento3 pagineDefinición de EgresoronkrikNessuna valutazione finora

- Contabilidad de Costos IndustrialesDocumento22 pagineContabilidad de Costos IndustrialesYovis Velásquez JácoboNessuna valutazione finora

- Cmp-Pert EjerciciosDocumento6 pagineCmp-Pert EjerciciosDeron Alfredo Ruiz PinedaNessuna valutazione finora

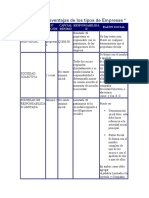

- Sociedad AnonimaDocumento7 pagineSociedad AnonimaEstebanDidoNessuna valutazione finora

- Informe de Liquidacion Tecnico Financiero MatuteDocumento57 pagineInforme de Liquidacion Tecnico Financiero MatuteBibian Lea TiconaNessuna valutazione finora

- Nic 16Documento4 pagineNic 16Adriana TapiaNessuna valutazione finora

- Periodo medio de maduración o ciclo de explotaciónDocumento16 paginePeriodo medio de maduración o ciclo de explotaciónAnonymous kwdAfbkNessuna valutazione finora

- Casos prácticos libro bancosDocumento3 pagineCasos prácticos libro bancosMarykris Danós LunaNessuna valutazione finora

- Trabajo Final - Ayudín Líquido - EconomiaDocumento33 pagineTrabajo Final - Ayudín Líquido - EconomiaLucero Díaz FloresNessuna valutazione finora

- Caso EnunciadoDocumento10 pagineCaso Enunciadojorge enrique100% (1)

- Control 5 COSTOS IACCDocumento4 pagineControl 5 COSTOS IACCJorge R. Pineda Aburto67% (3)

- 1contrato Cuenta Corriente BancariaDocumento13 pagine1contrato Cuenta Corriente BancariaantikcesarNessuna valutazione finora

- Ley 1314 13 Julio 2009Documento6 pagineLey 1314 13 Julio 2009anon_870380147Nessuna valutazione finora

- Fusión de Sociedades MercantilesDocumento13 pagineFusión de Sociedades Mercantileshugo sajid castellanos riveroNessuna valutazione finora