Potrebbero piacerti anche

- Resumen de Fondos - Sura Bonos Globales - Mar22Documento4 pagineResumen de Fondos - Sura Bonos Globales - Mar22Alex RubioNessuna valutazione finora

- Resumen de Fondos - Sura Seleccion Global I - Mar22Documento5 pagineResumen de Fondos - Sura Seleccion Global I - Mar22Alex RubioNessuna valutazione finora

- Formulario - SunatDocumento1 paginaFormulario - SunatCIINTHYA2204Nessuna valutazione finora

- 22 de Agosto Del 2019: Alicorp S.A.ADocumento1 pagina22 de Agosto Del 2019: Alicorp S.A.AAlex RubioNessuna valutazione finora

- Moodys CajaHuancayo Dic19Documento12 pagineMoodys CajaHuancayo Dic19Alex RubioNessuna valutazione finora

- Autopista - 05 Diciembre 2017Documento84 pagineAutopista - 05 Diciembre 2017Alex RubioNessuna valutazione finora

- FINANZAS 2005 - Problemas de Finanzas PDFDocumento25 pagineFINANZAS 2005 - Problemas de Finanzas PDFluis0503Nessuna valutazione finora

- Libro 1Documento15 pagineLibro 1Alicia Liliana BustilloNessuna valutazione finora

- El Imperio BizantinoDocumento17 pagineEl Imperio BizantinoAlex RubioNessuna valutazione finora

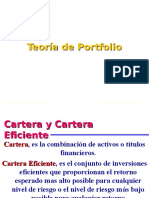

- Teoría Del PortafolioDocumento42 pagineTeoría Del PortafolioAlex RubioNessuna valutazione finora

- Código Procesal CivilDocumento174 pagineCódigo Procesal CivilsolisenaccionNessuna valutazione finora

- Peter Pan @chiacraftsDocumento17 paginePeter Pan @chiacraftsL DltNessuna valutazione finora

- MTV 13 Estado Situación FinancieraDocumento20 pagineMTV 13 Estado Situación FinancieraelvisNessuna valutazione finora

- ProntuarioDocumento82 pagineProntuarioAndres EscobedoNessuna valutazione finora

- Informe de CompatibilidadDocumento5 pagineInforme de CompatibilidadRogger Casqui GarciaNessuna valutazione finora

- Leonel Ortiz Mauricio Act2Documento7 pagineLeonel Ortiz Mauricio Act2Leonel Ortiz MauricioNessuna valutazione finora

- Capítulo Iii - Análisis de La Situacion Actual: Instructora Patricia Kelly Condezo MárquezDocumento30 pagineCapítulo Iii - Análisis de La Situacion Actual: Instructora Patricia Kelly Condezo MárquezPatricia CondezoNessuna valutazione finora

- Cifrado de Información: Clásicos y ModernosDocumento9 pagineCifrado de Información: Clásicos y ModernosGeoNessuna valutazione finora

- Explicación de La Estructura de Un TextoDocumento4 pagineExplicación de La Estructura de Un Textoalexandra javiera espindola bolañosNessuna valutazione finora

- Problemas PC3Documento3 pagineProblemas PC3LUIS RODRIGO KEVIN GOMEZ CHAVEZNessuna valutazione finora

- Trabajo de Grado - Berdeja KevinDocumento443 pagineTrabajo de Grado - Berdeja KevinMireya JimenezNessuna valutazione finora

- Roles en El Desarrollo de SoftwareDocumento30 pagineRoles en El Desarrollo de SoftwareMáximo SoriaNessuna valutazione finora

- Ángulo de Reposo de Los MaterialesDocumento5 pagineÁngulo de Reposo de Los MaterialespurizanNessuna valutazione finora

- NTE INEN 2 124 98 CalefonesDocumento16 pagineNTE INEN 2 124 98 CalefonesSantiago VacaNessuna valutazione finora

- Laboratorio de Calidad de CaféDocumento4 pagineLaboratorio de Calidad de Cafécarlos arturo arias arangoNessuna valutazione finora

- México: Tableros Blindados Tipo Partición Metálica (PM) para Tensiones Nominales de 15 KV A 38 KVDocumento53 pagineMéxico: Tableros Blindados Tipo Partición Metálica (PM) para Tensiones Nominales de 15 KV A 38 KVAnonymous dQVcMQ855WNessuna valutazione finora

- Leyes de Newton (Jesús Seijas-Alfeb)Documento9 pagineLeyes de Newton (Jesús Seijas-Alfeb)Jesus RodríguezNessuna valutazione finora

- Medio Ambiente EsmeraldasDocumento8 pagineMedio Ambiente EsmeraldasCarlos AguirreNessuna valutazione finora

- Diseño y Simulación de Sistemas de Manufactura - Foro 2-01.08.2021Documento2 pagineDiseño y Simulación de Sistemas de Manufactura - Foro 2-01.08.2021janett ramirezNessuna valutazione finora

- FICHASDocumento36 pagineFICHASReyna Mari Espinoza AguilarNessuna valutazione finora

- Informe Corte DirectoDocumento49 pagineInforme Corte DirectoRuben Drako GL0% (1)

- Mapa-Conceptual Metodología LEGODocumento3 pagineMapa-Conceptual Metodología LEGODenis Marin RamirezNessuna valutazione finora

- NumerosDocumento4 pagineNumerosYulei YanNessuna valutazione finora

- Salchichón: embutido de cerdo con especiasDocumento2 pagineSalchichón: embutido de cerdo con especiasanzaeduardo1Nessuna valutazione finora

- Sistema de Adquisicion de Suministros Industriales - SASIDocumento3 pagineSistema de Adquisicion de Suministros Industriales - SASIrafaelgusNessuna valutazione finora

- Lingotes de oro: características y tiposDocumento4 pagineLingotes de oro: características y tiposRichard CTNessuna valutazione finora

- Carta LicenciaturaDocumento1 paginaCarta LicenciaturaCesar Soto SpoonerNessuna valutazione finora

- RepolloDocumento2 pagineRepollosaxpuacNessuna valutazione finora

- Marco TeóricoDocumento14 pagineMarco TeóricoDulce Victoria Fuentes SalazarNessuna valutazione finora

- Excavación seguraDocumento36 pagineExcavación seguraLuis GazconNessuna valutazione finora

- Opcion Acaso 06Documento7 pagineOpcion Acaso 06andresoihfhhs50% (2)