Potrebbero piacerti anche

- Riassunto Campobasso Vol.2Documento279 pagineRiassunto Campobasso Vol.2Francesca Di Bussolo100% (1)

- Diritto Delle Societa Gianfranco Campobasso Vol 2Documento161 pagineDiritto Delle Societa Gianfranco Campobasso Vol 2Daniele PannunziNessuna valutazione finora

- Campobasso Diritto Delle Societa 2Documento237 pagineCampobasso Diritto Delle Societa 2Salva ToreNessuna valutazione finora

- Riassunto Diritto Commerciale Volume II PDFDocumento196 pagineRiassunto Diritto Commerciale Volume II PDFRaffaellaBaccariNessuna valutazione finora

- Riassunto Diritto Commerciale 1 - CAMPOBASSO - Vol 2 - 2018 - 2019 JDocumento135 pagineRiassunto Diritto Commerciale 1 - CAMPOBASSO - Vol 2 - 2018 - 2019 JSalvatore Pecoraro100% (1)

- Campobasso 2Documento272 pagineCampobasso 2vinzNessuna valutazione finora

- Diritto Delle SocietàDocumento128 pagineDiritto Delle SocietàsilviaNessuna valutazione finora

- Campobasso Diritto Delle SocietÃDocumento151 pagineCampobasso Diritto Delle SocietÃGiacomino MeladàNessuna valutazione finora

- Riassunti Diritto CommercialeDocumento112 pagineRiassunti Diritto CommercialeLeonardo MercuriNessuna valutazione finora

- Societa Ss SNC SasDocumento21 pagineSocieta Ss SNC SasFedericoNessuna valutazione finora

- Manuale Di Diritto CommercialeDocumento29 pagineManuale Di Diritto CommercialechiaraNessuna valutazione finora

- Contrattuale, in Quanto Il Nostro Ordinamento Mette A Disposizione Solo 8 Modelli SocietariDocumento41 pagineContrattuale, in Quanto Il Nostro Ordinamento Mette A Disposizione Solo 8 Modelli SocietariMarco GazziolaNessuna valutazione finora

- Dispensa Diritto CommercialeDocumento57 pagineDispensa Diritto Commercialestefano.maffi2003Nessuna valutazione finora

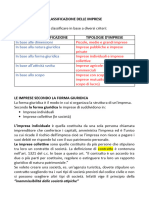

- Classificazione Delle Imprese e Definizione Di SocietàDocumento7 pagineClassificazione Delle Imprese e Definizione Di SocietàLalla SannaNessuna valutazione finora

- Diritto Commerciale 1 ParteDocumento144 pagineDiritto Commerciale 1 Partealiceram2000Nessuna valutazione finora

- Nozione Di Società Nel Diritto CommercialeDocumento4 pagineNozione Di Società Nel Diritto Commercialegrnnaro coppolaNessuna valutazione finora

- Riassunto Sbobinature Diritto SocietàDocumento134 pagineRiassunto Sbobinature Diritto Societàmarco sponzielloNessuna valutazione finora

- Diritto Commerciale Riassunto Volume IIDocumento117 pagineDiritto Commerciale Riassunto Volume IIedoardo de ruggieriNessuna valutazione finora

- Società Di PersoneDocumento10 pagineSocietà Di PersoneAntonio PetrilliNessuna valutazione finora

- Commerciale 2 Francesca MannaDocumento109 pagineCommerciale 2 Francesca MannaAntonio BonerbaNessuna valutazione finora

- Diritto Commerciale Le SocietàDocumento94 pagineDiritto Commerciale Le Societàalteriuris100% (3)

- Capitolo 10Documento9 pagineCapitolo 10ANTONELLA PIGHININessuna valutazione finora

- Le Società Nozioni GeneraliDocumento3 pagineLe Società Nozioni GeneralirosavincenziNessuna valutazione finora

- Intuitu Personae, Quindi La QualitDocumento19 pagineIntuitu Personae, Quindi La QualitMarco GazziolaNessuna valutazione finora

- Capitolo 9Documento7 pagineCapitolo 9ANTONELLA PIGHININessuna valutazione finora

- CommercialeDocumento4 pagineCommercialefedeNessuna valutazione finora

- Diritto CommercialeDocumento11 pagineDiritto CommercialeAndrea La CorteNessuna valutazione finora

- Commerciale Del 3.04.2020Documento4 pagineCommerciale Del 3.04.2020Gioia GiacchettiNessuna valutazione finora

- Principi Di Economia e Organizzazione AziendaleDocumento9 paginePrincipi Di Economia e Organizzazione AziendaleLorenzo CaglioniNessuna valutazione finora

- Diritto CommercialeDocumento111 pagineDiritto Commercialevateneg554Nessuna valutazione finora

- II° PARTE Diritto CommercialeDocumento136 pagineII° PARTE Diritto CommercialeChiara DonatiNessuna valutazione finora

- DirittoDocumento2 pagineDirittogaia.griguoli01Nessuna valutazione finora

- Commerciale Del 20.05.2020Documento6 pagineCommerciale Del 20.05.2020Gioia GiacchettiNessuna valutazione finora

- 1.2 - Forme Giuridiche e Corporate Governance (Con Appunti)Documento59 pagine1.2 - Forme Giuridiche e Corporate Governance (Con Appunti)Ali Raza CheemaNessuna valutazione finora

- Le SocietaDocumento5 pagineLe SocietasoniaNessuna valutazione finora

- Diritto CommercialeDocumento104 pagineDiritto CommercialeTara RoblesNessuna valutazione finora

- Processo Fusione AziendaleDocumento7 pagineProcesso Fusione AziendaleCliosNessuna valutazione finora

- Slide 2 Mod Di Impresa B (Comprende Diritto)Documento5 pagineSlide 2 Mod Di Impresa B (Comprende Diritto)MetalFingerzNessuna valutazione finora

- Sintesi Azienda 2Documento6 pagineSintesi Azienda 2Dario MontenigroNessuna valutazione finora

- Le SocietaDocumento29 pagineLe SocietaMatteo D'ArrezzoNessuna valutazione finora

- La SocietaDocumento3 pagineLa SocietaViola BoniNessuna valutazione finora

- Economia PubblicaDocumento19 pagineEconomia PubblicaAlessandra LemetreNessuna valutazione finora

- Società Per Azioni - AppuntiDocumento5 pagineSocietà Per Azioni - Appuntifederica.bellacomoNessuna valutazione finora

- Domande Esame CommercialeDocumento27 pagineDomande Esame CommercialemiK1001Nessuna valutazione finora

- Comemrciale 02.04.2020Documento5 pagineComemrciale 02.04.2020Gioia GiacchettiNessuna valutazione finora

- Le Società TestoDocumento27 pagineLe Società TestoRendina AlessioNessuna valutazione finora

- Dispensa Diritto SocietarioDocumento208 pagineDispensa Diritto Societariomarco sponzielloNessuna valutazione finora

- Diritto Commerciale 3Documento55 pagineDiritto Commerciale 3Vittorio IzzoNessuna valutazione finora

- 1.2 - Forme Giuridiche e Corporate Governance (Parte Aggiunta)Documento64 pagine1.2 - Forme Giuridiche e Corporate Governance (Parte Aggiunta)Ali Raza CheemaNessuna valutazione finora

- Dispensa Commerciale 2parziale 20-21Documento98 pagineDispensa Commerciale 2parziale 20-21Mimi ZetaNessuna valutazione finora

- Corso Contabilita' GeneraleDocumento176 pagineCorso Contabilita' GeneraleValentinaCristianiNessuna valutazione finora

- SRL - Società Responsabilità LimitataDocumento8 pagineSRL - Società Responsabilità LimitataSilvia LandiNessuna valutazione finora

- Responsabilità Sociale d’Impresa e Bilancio Sociale: Il ruolo dei ProfessionistiDa EverandResponsabilità Sociale d’Impresa e Bilancio Sociale: Il ruolo dei ProfessionistiNessuna valutazione finora

- Economia aziendale e Ragioneria per concorsi pubblici e esami universitari: L'azienda, la contabilità, l'organizzazione e la gestione aziendaleDa EverandEconomia aziendale e Ragioneria per concorsi pubblici e esami universitari: L'azienda, la contabilità, l'organizzazione e la gestione aziendaleNessuna valutazione finora

- Economia Aziendale - Teoria (formato breve)Da EverandEconomia Aziendale - Teoria (formato breve)Valutazione: 5 su 5 stelle5/5 (1)

- Cessione Di Quote SNC E SASDocumento6 pagineCessione Di Quote SNC E SASDalila Sartor100% (1)

- StefanelDocumento92 pagineStefanel1Nessuna valutazione finora

- Atto CostitutivoDocumento3 pagineAtto CostitutivoassaldomoroputignanoNessuna valutazione finora

- Perizia Di Stima: Studio Tecnico Geometra Lorenzo D'Avola Corso Umberto 96 97100 Ragusa (RG)Documento14 paginePerizia Di Stima: Studio Tecnico Geometra Lorenzo D'Avola Corso Umberto 96 97100 Ragusa (RG)Lorenzo D'avolaNessuna valutazione finora

- Visura Camerale Chirisi BoccioDocumento14 pagineVisura Camerale Chirisi BoccioRiccardoGirardiNessuna valutazione finora

- Istruzioni Per La Compilazione AA5 - 6 - AA5 - IstruzioniDocumento6 pagineIstruzioni Per La Compilazione AA5 - 6 - AA5 - IstruzioniLeonardo SauliNessuna valutazione finora

- Risco Pianella 2014Documento6 pagineRisco Pianella 2014PrimaDaNoi.itNessuna valutazione finora

- Schemi Diritto Commerciale CampobassoDocumento23 pagineSchemi Diritto Commerciale CampobassoMarta Di LeoneNessuna valutazione finora

- DESADV Euritmo-Versione EDIEL v004R02 ITADocumento45 pagineDESADV Euritmo-Versione EDIEL v004R02 ITAGiorgio GandolfiNessuna valutazione finora

- 1.3 - GrowthEngine - VisuraDocumento8 pagine1.3 - GrowthEngine - Visuraangel rissNessuna valutazione finora

- Patti Parasociali RescioDocumento42 paginePatti Parasociali RescioCésar E. Moreno MoreNessuna valutazione finora

- RPP2009-2011SchDPR326 98Documento672 pagineRPP2009-2011SchDPR326 98cheren100% (1)

- CALLIGARISDocumento64 pagineCALLIGARISAnonymous TmnL7m6RNessuna valutazione finora

- La SocietaDocumento3 pagineLa SocietaViola BoniNessuna valutazione finora

- Camera Di Commercio Industria Artigianato e Agricoltura Di PALERMODocumento11 pagineCamera Di Commercio Industria Artigianato e Agricoltura Di PALERMOPino CiampolilloNessuna valutazione finora

- Edilizia Benaglia - Visura Al 26 09 2011Documento10 pagineEdilizia Benaglia - Visura Al 26 09 2011Andrea PerottiNessuna valutazione finora

- Corr 2015 11 843 PDFDocumento8 pagineCorr 2015 11 843 PDFFilippo MaistoNessuna valutazione finora

- Allegato 2 - Elenco Regionale Degli Organismi Formativi Accreditati (Aggiornato)Documento15 pagineAllegato 2 - Elenco Regionale Degli Organismi Formativi Accreditati (Aggiornato)Giuseppe RizzoNessuna valutazione finora