Potrebbero piacerti anche

- Listado de Programas Becas Internacionales 2019Documento16 pagineListado de Programas Becas Internacionales 2019Joel PatiñoNessuna valutazione finora

- Secciones PNRDocumento1 paginaSecciones PNRHenky Elizabeth RiveraNessuna valutazione finora

- CV VACA Arnaldo PDFDocumento43 pagineCV VACA Arnaldo PDFHenky Elizabeth RiveraNessuna valutazione finora

- MielomeningoceleDocumento42 pagineMielomeningoceleDaniela MelipillanNessuna valutazione finora

- MielomeningoceleDocumento42 pagineMielomeningoceleDaniela MelipillanNessuna valutazione finora

- Introduccion A La Teoria de La ArquitecturaDocumento197 pagineIntroduccion A La Teoria de La ArquitecturaUrsula Susana Amador100% (1)

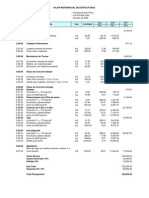

- Presupuesto de Casa de Dos PisosDocumento53 paginePresupuesto de Casa de Dos PisosAngie Carolina Ramos Manrique87% (52)

- Nominas Contabilidad.Documento15 pagineNominas Contabilidad.Henky Elizabeth RiveraNessuna valutazione finora

- 2019 Convocatoria - Luis - Vives 2019 - 20 - Castellano PDFDocumento12 pagine2019 Convocatoria - Luis - Vives 2019 - 20 - Castellano PDFHenky Elizabeth RiveraNessuna valutazione finora

- Arq Aponte Curriculum VDocumento2 pagineArq Aponte Curriculum VHenky Elizabeth RiveraNessuna valutazione finora

- El Sentido de La Vida Es Tema Muy Debatido en Muchos Ámbitos A Lo Largo de La HistoriaDocumento1 paginaEl Sentido de La Vida Es Tema Muy Debatido en Muchos Ámbitos A Lo Largo de La HistoriaHenky Elizabeth RiveraNessuna valutazione finora

- Electro Cardio Graf oDocumento11 pagineElectro Cardio Graf oHenky Elizabeth RiveraNessuna valutazione finora

- Nominas Contabilidad.Documento15 pagineNominas Contabilidad.Henky Elizabeth RiveraNessuna valutazione finora

- Presupuesto de Casa de Dos PisosDocumento53 paginePresupuesto de Casa de Dos PisosAngie Carolina Ramos Manrique87% (52)

- Modelo de PresupuestoDocumento1 paginaModelo de Presupuestoisabel__84Nessuna valutazione finora

- Presupuesto Arrecife S 2 Febrero 2015Documento2 paginePresupuesto Arrecife S 2 Febrero 2015Henky Elizabeth RiveraNessuna valutazione finora

- 5146 - Presupuesto Mod. 70 M2 BDocumento16 pagine5146 - Presupuesto Mod. 70 M2 BRommel MarinNessuna valutazione finora

- Presupuesto Arrecife S 33 Filtracion en Piscina Junio 2015Documento4 paginePresupuesto Arrecife S 33 Filtracion en Piscina Junio 2015Henky Elizabeth RiveraNessuna valutazione finora

- Presupuesto Arrecife 5 Diciembre Del 2012Documento4 paginePresupuesto Arrecife 5 Diciembre Del 2012Henky Elizabeth RiveraNessuna valutazione finora

- Presupuesto Arrecife S 33 Filtracion en Piscina Junio 2015Documento4 paginePresupuesto Arrecife S 33 Filtracion en Piscina Junio 2015Henky Elizabeth RiveraNessuna valutazione finora

- Modelo de PresupuestoDocumento1 paginaModelo de Presupuestoisabel__84Nessuna valutazione finora

- Tutorial Render 3dmax (Muy Bueno Vray)Documento91 pagineTutorial Render 3dmax (Muy Bueno Vray)sharkdf100% (2)

- Presupuesto Arrecife S 2 Febrero 2015Documento2 paginePresupuesto Arrecife S 2 Febrero 2015Henky Elizabeth RiveraNessuna valutazione finora

- Marina 21 Final Enero 2014Documento8 pagineMarina 21 Final Enero 2014Henky Elizabeth RiveraNessuna valutazione finora

- Estar en Forma Cristiana Lourdes AzorínDocumento13 pagineEstar en Forma Cristiana Lourdes AzorínHenky Elizabeth RiveraNessuna valutazione finora

- Catabolismo de La HemoglobinaDocumento22 pagineCatabolismo de La HemoglobinaHenky Elizabeth Rivera100% (1)

- Bellas ArtesDocumento9 pagineBellas ArtesHenky Elizabeth RiveraNessuna valutazione finora

- Cubierta PolicarbonatoDocumento4 pagineCubierta PolicarbonatomqbnNessuna valutazione finora

- El Ábside Es La Parte de La Iglesia Situada en La CabeceraDocumento1 paginaEl Ábside Es La Parte de La Iglesia Situada en La CabeceraHenky Elizabeth RiveraNessuna valutazione finora

- Sistemas MonoliticosDocumento4 pagineSistemas MonoliticosAnthony Tafur BlancoNessuna valutazione finora

- Jacqueline Vasallos¿es Posible Pensar en Una Archivología Feminista?Documento3 pagineJacqueline Vasallos¿es Posible Pensar en Una Archivología Feminista?Marta MoralesNessuna valutazione finora

- INFORME (Test de La Figura Humana)Documento5 pagineINFORME (Test de La Figura Humana)Greysi Yenque SaavedraNessuna valutazione finora

- CV Mariano Blanco PDFDocumento4 pagineCV Mariano Blanco PDFConVocación por San IsidroNessuna valutazione finora

- El AdjetivoDocumento14 pagineEl AdjetivoJorge VasquezNessuna valutazione finora

- Final IA 2012-1Documento8 pagineFinal IA 2012-1raged huaman cernaNessuna valutazione finora

- Unidad 2 Sesion 3,4, Modulo 4Documento26 pagineUnidad 2 Sesion 3,4, Modulo 4Juana Maria Mayorga50% (2)

- API 653 EspañolDocumento45 pagineAPI 653 EspañolRoque Matienzo100% (3)

- Examen Sexto Grado 1Documento11 pagineExamen Sexto Grado 1Carmen CastanedaNessuna valutazione finora

- Kenko PowerbandDocumento2 pagineKenko PowerbandNikken, Inc.Nessuna valutazione finora

- Biomas LóticosDocumento6 pagineBiomas Lóticoscarlospuma0950% (2)

- Urbanismo en Cuenca Trazas y Todo PDFDocumento141 pagineUrbanismo en Cuenca Trazas y Todo PDFcarlosNessuna valutazione finora

- Ley 962 de 2005Documento48 pagineLey 962 de 2005GeltRegion3Nessuna valutazione finora

- La MnemotecniaDocumento2 pagineLa MnemotecniafabianNessuna valutazione finora

- DBD - Decembre 2017Documento124 pagineDBD - Decembre 2017LEONARDO HERNAN LAZCANO ABRIGONessuna valutazione finora

- Propuesta de OrganigramaDocumento4 paginePropuesta de OrganigramadeaniraNessuna valutazione finora

- El Rompecabezas de La Ingeniería PDFDocumento6 pagineEl Rompecabezas de La Ingeniería PDFSarah Simpson0% (2)

- Consigna de Evaluación Final 2022 20A 2Documento3 pagineConsigna de Evaluación Final 2022 20A 2Stefany RoqueNessuna valutazione finora

- Tarea 1.1 RLMDocumento4 pagineTarea 1.1 RLMkurosaki ichigoNessuna valutazione finora

- Desgaste Moral de Las MaquinasDocumento15 pagineDesgaste Moral de Las MaquinasCARLITOSNessuna valutazione finora

- Esquema Nuevo de PracticasDocumento3 pagineEsquema Nuevo de PracticasywaldirgarciaNessuna valutazione finora

- Certificado Capcp Resolucion de ConflictosDocumento1 paginaCertificado Capcp Resolucion de Conflictosfrancisco parralesNessuna valutazione finora

- Ficha de Lectura 4Documento2 pagineFicha de Lectura 4Karina Paloma Guerra PintoNessuna valutazione finora

- Expresiones Periodicas Puras y Mixtas Notacion CientificaDocumento6 pagineExpresiones Periodicas Puras y Mixtas Notacion CientificaLuffyGod CrackProOnlyfansPremium666NekoKawaiUwuNessuna valutazione finora

- 7 Cualidades Que Busca Un Hombre en Una MujerDocumento6 pagine7 Cualidades Que Busca Un Hombre en Una MujerJuan Jose Gomez ContrerasNessuna valutazione finora

- U5 Estructura Diagrama CausalDocumento7 pagineU5 Estructura Diagrama CausalmolhiellNessuna valutazione finora

- Revista-24 PFDocumento53 pagineRevista-24 PFDorian FigueroaNessuna valutazione finora

- Norma ApaDocumento37 pagineNorma Apajulio.hidalgo.frNessuna valutazione finora

- PROGRAMA Derecho Penal I A Entregar 2022 CUSACQDocumento35 paginePROGRAMA Derecho Penal I A Entregar 2022 CUSACQJuan Carlos ArguetaNessuna valutazione finora

- Niif 12Documento8 pagineNiif 12VanessaLeónNessuna valutazione finora