Potrebbero piacerti anche

- Cartilla Contabilidad SéptimoDocumento7 pagineCartilla Contabilidad Séptimoyesionfer7Nessuna valutazione finora

- Prueba de ContabilidadDocumento10 paginePrueba de ContabilidadmaryuriNessuna valutazione finora

- Qué Es La Contabilidad (Definición, Importancia y Proceso Contable)Documento13 pagineQué Es La Contabilidad (Definición, Importancia y Proceso Contable)Alberto BelfonteNessuna valutazione finora

- Asientos Contables de Una Sociedad Anonima - Actualizado Marzo 2024Documento2 pagineAsientos Contables de Una Sociedad Anonima - Actualizado Marzo 2024PaolaNessuna valutazione finora

- Actividad de Aprendizaje Numero 2Documento8 pagineActividad de Aprendizaje Numero 2ACTIVIDAD 1 EXCELNessuna valutazione finora

- Contabilidad y Finanzas Tarea #2Documento12 pagineContabilidad y Finanzas Tarea #2Darlyn Giomal Francisco PeñaNessuna valutazione finora

- CLASE #7 TransaccionesDocumento28 pagineCLASE #7 Transaccionesdenisita cervantesNessuna valutazione finora

- Esquema de La Cuenta "T" CuentaDocumento25 pagineEsquema de La Cuenta "T" CuentaValentina ToroNessuna valutazione finora

- Prueba de ContabilidadDocumento12 paginePrueba de ContabilidadmaryuriNessuna valutazione finora

- Partida DobleDocumento36 paginePartida DobleLiano Guerra100% (1)

- Clase 3Documento46 pagineClase 3Closet de VainillaNessuna valutazione finora

- Unidad V Contabilidad en La Empresa AgricolaDocumento25 pagineUnidad V Contabilidad en La Empresa AgricolaAaron CruzNessuna valutazione finora

- Definición de Transacciones ContablesDocumento9 pagineDefinición de Transacciones ContablesPretty GirlNessuna valutazione finora

- Cuentas Contables OKDocumento6 pagineCuentas Contables OKPeggy Peggy MuñozNessuna valutazione finora

- Material de Apoyo Sistema de Informacion Contable PDFDocumento19 pagineMaterial de Apoyo Sistema de Informacion Contable PDFAndres GualterosNessuna valutazione finora

- M3..Libros Contables PDFDocumento7 pagineM3..Libros Contables PDFEstefania RuizNessuna valutazione finora

- Qué Es Un Asiento ContableDocumento10 pagineQué Es Un Asiento ContableTatiana Alvarado100% (3)

- 631Documento13 pagine631Carlos Reyes100% (1)

- 1 ContabilidadDocumento19 pagine1 ContabilidadTatiana SmithNessuna valutazione finora

- Aca Tercer Corte ContabilidadDocumento8 pagineAca Tercer Corte Contabilidadm35530173Nessuna valutazione finora

- Exposicion Tecn y Bach 2022Documento52 pagineExposicion Tecn y Bach 2022Andres AcevedoNessuna valutazione finora

- Las Cuentas TDocumento11 pagineLas Cuentas TMaria Eugenia MerchanNessuna valutazione finora

- Contabilidad en Empresas PDFDocumento15 pagineContabilidad en Empresas PDFJosé Mauricio Ortiz NietoNessuna valutazione finora

- 631 Fundamentos ContablesDocumento17 pagine631 Fundamentos ContablesCarlos ReyesNessuna valutazione finora

- Contabilidad para La Gestión Proceso Contable Profesor: Tomás Burgos SDocumento29 pagineContabilidad para La Gestión Proceso Contable Profesor: Tomás Burgos SConstanza G RetamalNessuna valutazione finora

- Modulo 3 Las Cuentas y Sus ElementosDocumento13 pagineModulo 3 Las Cuentas y Sus ElementosSEILA MORA100% (1)

- Repaso Modulo AnteriorDocumento27 pagineRepaso Modulo Anteriorroby berriosNessuna valutazione finora

- Fundamentos de Contabilidad Luisi UNADocumento21 pagineFundamentos de Contabilidad Luisi UNAteresa gonzalezNessuna valutazione finora

- ¿Qué Son Los Asientos Contables - PDFDocumento9 pagine¿Qué Son Los Asientos Contables - PDFdaniel diazNessuna valutazione finora

- Resumen Sesión en Línea: FechaDocumento2 pagineResumen Sesión en Línea: FechaDILSA PATRICIA VELASQUEZ BALTAZARNessuna valutazione finora

- Gestión Empresarial Grado Octavo DiapositivasDocumento57 pagineGestión Empresarial Grado Octavo Diapositivasمرحبا أيتها مرحبا أيتها الجميلةNessuna valutazione finora

- Trabajo Víctor Rodríguez 3ro A ProducciónDocumento13 pagineTrabajo Víctor Rodríguez 3ro A ProducciónVíctor Manuel Rodríguez RosasNessuna valutazione finora

- Transacciones Contables. Unidad 3Documento6 pagineTransacciones Contables. Unidad 3Ricardo Henriquez PaulinoNessuna valutazione finora

- Trabajo de ContabilidadDocumento9 pagineTrabajo de Contabilidadmiguel rosatiNessuna valutazione finora

- Conceptos Básicos de ContabilidadDocumento12 pagineConceptos Básicos de ContabilidadRosaGutiérrezNessuna valutazione finora

- Contabilidad BasicaDocumento8 pagineContabilidad BasicaDAVID ESTEBAN PATIÑO LOPEZNessuna valutazione finora

- LASnCUENTASn2 1963f643863126dDocumento28 pagineLASnCUENTASn2 1963f643863126dKevinNessuna valutazione finora

- Contabilidad 1 Yeniree de Leon RomeroDocumento5 pagineContabilidad 1 Yeniree de Leon RomeroYENIREE DE LEONNessuna valutazione finora

- Asiento Contable UdhDocumento7 pagineAsiento Contable UdhDRocio RocioNessuna valutazione finora

- Esquema MayorDocumento5 pagineEsquema MayorGuadalupe UribeNessuna valutazione finora

- Comprobante Apertura y DiarioDocumento6 pagineComprobante Apertura y DiarioMichelle Montenegro100% (1)

- EXPOSICIÓN LIBRO AUXILIAR - ContableDocumento16 pagineEXPOSICIÓN LIBRO AUXILIAR - Contablenelson rodriguezNessuna valutazione finora

- Objetivo 1-6 Asig.631-UnaDocumento25 pagineObjetivo 1-6 Asig.631-UnaCarito Rest100% (5)

- Asientos ContablesDocumento13 pagineAsientos Contablesjuan pablo garnicaNessuna valutazione finora

- ContabilidadDocumento24 pagineContabilidadDarwin RiañoNessuna valutazione finora

- Libro DiarioDocumento5 pagineLibro DiarioVanesa DeysiNessuna valutazione finora

- Contabilidad - 3P Guia de EstudioDocumento13 pagineContabilidad - 3P Guia de EstudioAndrea Alicia LopezNessuna valutazione finora

- Transacciones ComercialesDocumento12 pagineTransacciones ComercialesVALERIA GUARIN BEDOYANessuna valutazione finora

- Santo Gonzalez Hector Tarea 3.1 Unidad 3Documento10 pagineSanto Gonzalez Hector Tarea 3.1 Unidad 3Manuel Del RosarioNessuna valutazione finora

- Ciclo ContableDocumento8 pagineCiclo ContableAngeli Gomez100% (1)

- Cap 3 - Las Cuentas y Los Libros de ContabilidadDocumento12 pagineCap 3 - Las Cuentas y Los Libros de ContabilidadDavid GonzaloNessuna valutazione finora

- Taller de Refuerzo FlecDocumento7 pagineTaller de Refuerzo FlecMaria AlejandraNessuna valutazione finora

- Define1 1Documento9 pagineDefine1 1Omayra Gálvez VenturaNessuna valutazione finora

- Contabilidad Ejemplos de Asientos Contables - Actualizado Marzo 2024Documento2 pagineContabilidad Ejemplos de Asientos Contables - Actualizado Marzo 2024PaolaNessuna valutazione finora

- Las Transacciones ComercialesDocumento10 pagineLas Transacciones ComercialesAnnett Milkeiiry Bello0% (1)

- Cuentas T Grado Sexto IneDocumento10 pagineCuentas T Grado Sexto IneCarolina Vizcaino100% (1)

- Tema 3 El Metodo ContableDocumento7 pagineTema 3 El Metodo ContableNataliaNessuna valutazione finora

- Actividad No. 4 Modulo 3 Infotep. CompletadaDocumento12 pagineActividad No. 4 Modulo 3 Infotep. CompletadaYohana Garcia100% (1)

- CAP30Documento18 pagineCAP30api-26360100Nessuna valutazione finora

- CAP15Documento52 pagineCAP15api-26360100100% (1)

- Guia FundicionDocumento16 pagineGuia Fundicionapi-26360100100% (1)

- Regla de Las MezclasDocumento1 paginaRegla de Las Mezclasapi-26360100Nessuna valutazione finora

- PropMec MatCompuestosDocumento84 paginePropMec MatCompuestosapi-26360100Nessuna valutazione finora

- Fundicion 2Documento6 pagineFundicion 2api-26360100Nessuna valutazione finora

- CAP18Documento26 pagineCAP18api-26360100Nessuna valutazione finora

- CAP22Documento43 pagineCAP22api-26360100Nessuna valutazione finora

- CAP29Documento42 pagineCAP29api-26360100Nessuna valutazione finora

- CAP20Documento12 pagineCAP20api-26360100Nessuna valutazione finora

- CAP21Documento53 pagineCAP21api-26360100Nessuna valutazione finora

- Astm A128Documento2 pagineAstm A128api-26360100100% (2)

- CAP28Documento16 pagineCAP28api-26360100Nessuna valutazione finora

- CAP19Documento16 pagineCAP19api-26360100Nessuna valutazione finora

- Astm A743Documento3 pagineAstm A743api-26360100Nessuna valutazione finora

- CAP13Documento35 pagineCAP13api-26360100Nessuna valutazione finora

- CAP17Documento19 pagineCAP17api-263601000% (1)

- CAP03Documento30 pagineCAP03api-26360100Nessuna valutazione finora

- CAP10Documento37 pagineCAP10api-26360100Nessuna valutazione finora

- CAP11Documento20 pagineCAP11api-26360100Nessuna valutazione finora

- Astm A536Documento3 pagineAstm A536Pedro MendozaNessuna valutazione finora

- Astm A532Documento2 pagineAstm A532Luis Alejandro Diaz RojasNessuna valutazione finora

- Astm A297Documento2 pagineAstm A297Manuel ArroyoNessuna valutazione finora

- CAP12Documento20 pagineCAP12api-26360100Nessuna valutazione finora

- Astm A958Documento2 pagineAstm A958api-26360100Nessuna valutazione finora

- Prueba e ReinosoDocumento3 paginePrueba e Reinosoapi-26360100100% (1)

- Aceros Al Carbono ASTM A27Documento3 pagineAceros Al Carbono ASTM A27J Francisco Chiken Torres HerreraNessuna valutazione finora

- Lay OUT, Vision GeneralDocumento3 pagineLay OUT, Vision Generalapi-26360100Nessuna valutazione finora

- Planta de E WDocumento90 paginePlanta de E Wapi-2636010060% (5)

- Listado Equipos Planta Hidro-EW-CristalesDocumento6 pagineListado Equipos Planta Hidro-EW-Cristalesapi-26360100Nessuna valutazione finora

- Práctica Cálculo Financiero Tasas Utilizadas en El Sistema FinancieroDocumento10 paginePráctica Cálculo Financiero Tasas Utilizadas en El Sistema FinancieroCristian Yampier Ala Carrizales0% (1)

- Presupuesto para El Repitando de Barandas y Estructuras Metálicas en Planta - Chicrin - Um Atacocha PDFDocumento6 paginePresupuesto para El Repitando de Barandas y Estructuras Metálicas en Planta - Chicrin - Um Atacocha PDFJhanios Velasquez BorjaNessuna valutazione finora

- GJ XXV N. 1257-1332 (1916)Documento628 pagineGJ XXV N. 1257-1332 (1916)Juan David MontoyaNessuna valutazione finora

- Práctica en Clase 25-09Documento3 paginePráctica en Clase 25-09Yadira Chapoñan SánchezNessuna valutazione finora

- PIRAMIDE POBLACIONAL MedicionDocumento5 paginePIRAMIDE POBLACIONAL Medicionferchin romuloNessuna valutazione finora

- Caso-Banco-del-Peru-finalDocumento5 pagineCaso-Banco-del-Peru-finalALex DiazNessuna valutazione finora

- Descifrando La EconomíaDocumento33 pagineDescifrando La Economíalk lkNessuna valutazione finora

- Manual Sistema Contable PDFDocumento74 pagineManual Sistema Contable PDFAlina GuadalupeNessuna valutazione finora

- Zento SADocumento1 paginaZento SAJosefina M VillanuevaNessuna valutazione finora

- 4230-p.l. Diputados 201314Documento11 pagine4230-p.l. Diputados 201314Eric GaristoNessuna valutazione finora

- Informe de PeñaDocumento902 pagineInforme de PeñaInfo RegiónNessuna valutazione finora

- PDFDocumento3 paginePDFe_torres_aNessuna valutazione finora

- Contrato de Leaseback PeruDocumento17 pagineContrato de Leaseback PeruClaudio Zabala ChelmanNessuna valutazione finora

- F743estb Aml Es - GlosarioDocumento3 pagineF743estb Aml Es - GlosarioGadiel BenNessuna valutazione finora

- Finanzas 21Documento31 pagineFinanzas 21Marlon Chávez100% (1)

- Taller 005 Ecuación Patrimonial R3Documento2 pagineTaller 005 Ecuación Patrimonial R3Viviana Bustos PáezNessuna valutazione finora

- Acta de Cancelacion IngesaDocumento4 pagineActa de Cancelacion IngesaRaíces OCNessuna valutazione finora

- Actividad Integradora 66Documento2 pagineActividad Integradora 66Luis FernandoNessuna valutazione finora

- Caso Practico Negocio en MarchaDocumento3 pagineCaso Practico Negocio en MarchaKENDAL ARAMIS TUL GONZALEZNessuna valutazione finora

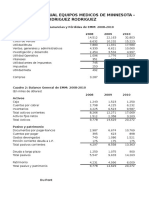

- Equipos MédicosDocumento9 pagineEquipos MédicosGabriel Rodriguez Rodriguez100% (1)

- Tarea Balance de Comprobacion Isaac ShocronDocumento2 pagineTarea Balance de Comprobacion Isaac ShocronIsaac ShocronNessuna valutazione finora

- Tarea de Ciclos ContablesDocumento6 pagineTarea de Ciclos ContablesRonald Josue Osorto Paz100% (1)

- Banco Central de Reserva Del PerúDocumento6 pagineBanco Central de Reserva Del PerúDiana Gutiérrez ParedesNessuna valutazione finora

- Fusión Corpbanca - ItauDocumento6 pagineFusión Corpbanca - ItauTeffy Soledad100% (1)

- Catalogo Tapetes 2023 MayoreoDocumento160 pagineCatalogo Tapetes 2023 MayoreojocelynNessuna valutazione finora

- 2021 - 6. Finanzas I - Descuento SimpleDocumento75 pagine2021 - 6. Finanzas I - Descuento SimpleCACERES VASQUEZ LESLY PAMELANessuna valutazione finora

- Acciones, Bonos, Cédulas Hipotecarias y Certificados ExamenDocumento37 pagineAcciones, Bonos, Cédulas Hipotecarias y Certificados ExamenHumberto67% (3)

- Scalping, Breakout y Método de Cruce - Consejos de Estrategia de ForexDocumento2 pagineScalping, Breakout y Método de Cruce - Consejos de Estrategia de Forexmaddeningexclus90Nessuna valutazione finora

- Análisis de La Sentencia Sobre Delitos y CuasidelitosDocumento2 pagineAnálisis de La Sentencia Sobre Delitos y CuasidelitosAracely BarzalloNessuna valutazione finora

- Contrato de ObraDocumento8 pagineContrato de ObraCesar GallegosNessuna valutazione finora