Potrebbero piacerti anche

- Ordinamento finanziario e contabile - Concorso Istruttore Enti locali: Sintesi aggiornata per concorsi a Istruttore e Istruttore direttivo Enti localiDa EverandOrdinamento finanziario e contabile - Concorso Istruttore Enti locali: Sintesi aggiornata per concorsi a Istruttore e Istruttore direttivo Enti localiValutazione: 3 su 5 stelle3/5 (1)

- Statuto ComunaleDocumento23 pagineStatuto ComunaleMoVimento5StellePSENessuna valutazione finora

- Piano strategico di Marketing Territoriale: Per i comuni capoluogo di medie-piccole dimensioniDa EverandPiano strategico di Marketing Territoriale: Per i comuni capoluogo di medie-piccole dimensioniNessuna valutazione finora

- Statuto Comune Di GenovaDocumento55 pagineStatuto Comune Di GenovaNicolo' BuccaranNessuna valutazione finora

- Concorso DSGA - La gestione contabile e l’attività contrattuale delle istituzioni scolastiche: Aggiornato al Decreto 129 del 2018Da EverandConcorso DSGA - La gestione contabile e l’attività contrattuale delle istituzioni scolastiche: Aggiornato al Decreto 129 del 2018Nessuna valutazione finora

- All 4-1 Principio Applicato Della Programmazione-VarDocumento95 pagineAll 4-1 Principio Applicato Della Programmazione-VarClaudio GenialeNessuna valutazione finora

- Uno strumento grafico per la predisposizione e l’interpretazione del Bilancio sociale della scuolaDa EverandUno strumento grafico per la predisposizione e l’interpretazione del Bilancio sociale della scuolaNessuna valutazione finora

- Programma de Angelis Sindaco 2018 PDFDocumento13 pagineProgramma de Angelis Sindaco 2018 PDFAnonymous s8rQXsFOO100% (1)

- 3 Giornata GESTIONE AMMINISTRATIVO CONTABILE E FISCALEDEGLI ENTI PUBBLICI LOCALIDocumento95 pagine3 Giornata GESTIONE AMMINISTRATIVO CONTABILE E FISCALEDEGLI ENTI PUBBLICI LOCALIVandoir GoncalvesNessuna valutazione finora

- Legge Regionale 2000Documento40 pagineLegge Regionale 2000AntonioNessuna valutazione finora

- Proposta Di Legge Socializzazione CDPDocumento6 pagineProposta Di Legge Socializzazione CDPMaxNessuna valutazione finora

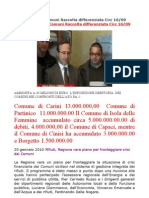

- Munnezza Esposizione Debitoria Comuni Con Ato Pa1 e Regione Comuni Raccolta Differenziata Circ 16Documento48 pagineMunnezza Esposizione Debitoria Comuni Con Ato Pa1 e Regione Comuni Raccolta Differenziata Circ 16Pino CiampolilloNessuna valutazione finora

- Legge Regionale 12 Del 11.03.2005 Lombardia PDFDocumento52 pagineLegge Regionale 12 Del 11.03.2005 Lombardia PDFJury ZanniNessuna valutazione finora

- Programma FinaleDocumento18 pagineProgramma Finaleanon_199024980Nessuna valutazione finora

- Regolamento SussidiarietaDocumento12 pagineRegolamento Sussidiarietamichele martiniNessuna valutazione finora

- Elementi Di Contabilità Di Stato e Degli Enti PubbliciDocumento290 pagineElementi Di Contabilità Di Stato e Degli Enti Pubblicig.laudani12Nessuna valutazione finora

- Ordinamento Finanziario e Contabile Del ComuneDocumento1 paginaOrdinamento Finanziario e Contabile Del ComuneGessica D'AgostinoNessuna valutazione finora

- 2017 30 Settembre Rendiconto 2016 Rinvio Parere Dei Revisori Dei Conti Previsione 2016 PDFDocumento733 pagine2017 30 Settembre Rendiconto 2016 Rinvio Parere Dei Revisori Dei Conti Previsione 2016 PDFCittadino IsolanoNessuna valutazione finora

- Legge Regionale 03 Maggio 2019, N. 7Documento4 pagineLegge Regionale 03 Maggio 2019, N. 7melakumelakuNessuna valutazione finora

- Proposta Di Legge Di Iniziativa Popolare Per Ripartire Fra I Cittadini Il Reddito Monetario Del Capitale Amministrativo Dello Stato.Documento3 pagineProposta Di Legge Di Iniziativa Popolare Per Ripartire Fra I Cittadini Il Reddito Monetario Del Capitale Amministrativo Dello Stato.Domenico BevilacquaNessuna valutazione finora

- Cosa Rappresenta Il PNRR Per Gli Enti UnebaDocumento15 pagineCosa Rappresenta Il PNRR Per Gli Enti Unebatommaso bisagnoNessuna valutazione finora

- Patto Per Napoli 2021, Pd-M5S-LeuDocumento6 paginePatto Per Napoli 2021, Pd-M5S-LeuCiro PellegrinoNessuna valutazione finora

- RELAZIONE - Ill. - e - Rel. - Tecnica - SCHEMA DI DECRETO LEGISLATIVO DI RIORDINO DELLA MATERIADocumento23 pagineRELAZIONE - Ill. - e - Rel. - Tecnica - SCHEMA DI DECRETO LEGISLATIVO DI RIORDINO DELLA MATERIAEdoardo SarzanaNessuna valutazione finora

- 005 Il Bilancio Sociale Degli Enti Pubblici 2 (Luglio 2007)Documento6 pagine005 Il Bilancio Sociale Degli Enti Pubblici 2 (Luglio 2007)Lorenzo TognoniNessuna valutazione finora

- Relazione Luciano CecchiDocumento6 pagineRelazione Luciano CecchiFedersanità Anci Friuli Venezia GiuliaNessuna valutazione finora

- Legislazione Sanitaria VigenteDocumento7 pagineLegislazione Sanitaria Vigentefrancescobrescia.ahsNessuna valutazione finora

- Programma Marazzini 2012Documento14 pagineProgramma Marazzini 2012massimilianomattiNessuna valutazione finora

- Legge UrbanisticaDocumento50 pagineLegge UrbanisticaPaolo OrlandiNessuna valutazione finora

- 094 - Regolamento Finanziario PDFDocumento8 pagine094 - Regolamento Finanziario PDFfortunatoNessuna valutazione finora

- PGT Sulzano RelazioneDocumento64 paginePGT Sulzano RelazioneAndrea C. BiffiNessuna valutazione finora

- PROGETTI OBIETTIVO ASL PE - .N. 738 - 1Documento26 paginePROGETTI OBIETTIVO ASL PE - .N. 738 - 1PrimaDaNoi.itNessuna valutazione finora

- Legge 8 Novembre 2000, N. 328 "Legge Quadro Per La Realizzazione Del Sistema Integrato Di Interventi e Servizi Sociali"Documento9 pagineLegge 8 Novembre 2000, N. 328 "Legge Quadro Per La Realizzazione Del Sistema Integrato Di Interventi e Servizi Sociali"Giorgia CIURLIANessuna valutazione finora

- DLA2023B - 5.3 Plano DiretorDocumento1 paginaDLA2023B - 5.3 Plano Diretorengenheiro002Nessuna valutazione finora

- L Ordinamento Contabile Delle Regioni e Degli Enti LocaliDocumento17 pagineL Ordinamento Contabile Delle Regioni e Degli Enti LocaliGaia Tam100% (2)

- 59Documento2 pagine59Angelo MallardiNessuna valutazione finora

- Housing Sociale Tesi FinaleDocumento45 pagineHousing Sociale Tesi FinaleNicoletta ZamborliniNessuna valutazione finora

- OIC 5 - Bilanci Di LiquidazioneDocumento78 pagineOIC 5 - Bilanci Di LiquidazioneettoreNessuna valutazione finora

- Piano Sociale Regione CampaniaDocumento92 paginePiano Sociale Regione CampaniaFrancesco SuraceNessuna valutazione finora

- Legge 2021 53 v1Documento6 pagineLegge 2021 53 v1sexywanker5Nessuna valutazione finora

- Norme SecondarieDocumento55 pagineNorme SecondarieMIRIANA DIGIOSANessuna valutazione finora

- Elementi Di Contabilità e Finanza Degli Enti LocaliDocumento361 pagineElementi Di Contabilità e Finanza Degli Enti Localig.laudani12Nessuna valutazione finora

- P9 Linee Guida AUSvSDocumento23 pagineP9 Linee Guida AUSvSjuanantonio12Nessuna valutazione finora

- Piano Regolatore Sociale II Municipio RomaDocumento278 paginePiano Regolatore Sociale II Municipio RomaGoingInformagiovaniNessuna valutazione finora

- Legge Regionale 18 Luglio 2017 N 7 Recante Disposizioni Per La Rigenerazione Urbana e Per Il Recupero Edilizio ClausolaDocumento29 pagineLegge Regionale 18 Luglio 2017 N 7 Recante Disposizioni Per La Rigenerazione Urbana e Per Il Recupero Edilizio ClausolaRiccardo ArceseNessuna valutazione finora

- Contabilià Pubblica Dott Daniele Graziani 2023FpCgilDocumento38 pagineContabilià Pubblica Dott Daniele Graziani 2023FpCgilGabriele GagliardiNessuna valutazione finora

- PSC Carpi DocumentoDocumento21 paginePSC Carpi Documentosimone_tosi74Nessuna valutazione finora

- Gli Strumenti Della Programmazione Degli Enti LocaliDocumento76 pagineGli Strumenti Della Programmazione Degli Enti LocaliRobertoNessuna valutazione finora

- Piano Nazionale IntegrazioneDocumento33 paginePiano Nazionale IntegrazioneelvioNessuna valutazione finora

- Apunte ScaliDocumento16 pagineApunte ScaliEduardoNessuna valutazione finora

- Guida Per Amministratori LocaliDocumento378 pagineGuida Per Amministratori LocalinameNessuna valutazione finora

- Ordine Del Giorno Per Impegnare Il Comune Di Chioggia Sul Fronte Del Recovery FundDocumento6 pagineOrdine Del Giorno Per Impegnare Il Comune Di Chioggia Sul Fronte Del Recovery FundEnrico VeroneseNessuna valutazione finora

- Piano Azione Coesione - Aggiornamento 2Documento18 paginePiano Azione Coesione - Aggiornamento 2Luigi ReggiNessuna valutazione finora

- Carta Buona Accoglienza Con Integrazione Con Loghi 16maggio FinaleDocumento8 pagineCarta Buona Accoglienza Con Integrazione Con Loghi 16maggio FinaleSinistra E Ambiente100% (1)

- Direttiva Bilancio Sociale - Dipartimento Funzione PubblicaDocumento5 pagineDirettiva Bilancio Sociale - Dipartimento Funzione PubblicaDomenico BevilacquaNessuna valutazione finora

- Regione Campania Piano Regionale Sanitario Ospedaliero 2007-2009Documento122 pagineRegione Campania Piano Regionale Sanitario Ospedaliero 2007-2009retesalute2Nessuna valutazione finora

- PDFDocumento33 paginePDFFrancesco BerardiNessuna valutazione finora

- Rif 21 Prgru Parte IDocumento345 pagineRif 21 Prgru Parte IcccclaudioNessuna valutazione finora

- Riassunti Rosen GayerDocumento137 pagineRiassunti Rosen GayerFederica CorbezzoloNessuna valutazione finora

- Riassunti Scienza Delle FinanzeDocumento53 pagineRiassunti Scienza Delle FinanzegabrieleNessuna valutazione finora

- RICOSTRUZIONE L'QUILA. Documento Per Le PrioritaDocumento32 pagineRICOSTRUZIONE L'QUILA. Documento Per Le PrioritaPrimaDaNoi.itNessuna valutazione finora

- Take Away AMYSUSHI-MenuCenaECO-111022Documento78 pagineTake Away AMYSUSHI-MenuCenaECO-111022MaxNessuna valutazione finora

- Volantino Base BNDocumento2 pagineVolantino Base BNMaxNessuna valutazione finora

- Volantino 1Documento1 paginaVolantino 1MaxNessuna valutazione finora

- Storia Del Comunismo Vol. 1 Tomo ADocumento573 pagineStoria Del Comunismo Vol. 1 Tomo AMaxNessuna valutazione finora

- EMIPIACE MicroorganismiDocumento4 pagineEMIPIACE MicroorganismiMaxNessuna valutazione finora

- Focus LombardiaDocumento15 pagineFocus LombardiaMaxNessuna valutazione finora

- Sportello Telematico Unificato Redazionale Della Regione Lombardia - Comunicazione Per L039affitto Di Poltrona Cabina o Postazione - 2019-03-08Documento1 paginaSportello Telematico Unificato Redazionale Della Regione Lombardia - Comunicazione Per L039affitto Di Poltrona Cabina o Postazione - 2019-03-08MaxNessuna valutazione finora

- Legge CDP in PilloleDocumento1 paginaLegge CDP in PilloleMaxNessuna valutazione finora

- Mozione Di Modifica Dello Statuto Di RIDocumento10 pagineMozione Di Modifica Dello Statuto Di RIMaxNessuna valutazione finora

- Proposta Di Legge Socializzazione CDPDocumento6 pagineProposta Di Legge Socializzazione CDPMaxNessuna valutazione finora

- Retro ItaDocumento1 paginaRetro ItaMaxNessuna valutazione finora

- Basti Logica3 3 20Documento191 pagineBasti Logica3 3 20MaxNessuna valutazione finora

- Struttura Algebrica - Spsiegaz2Documento6 pagineStruttura Algebrica - Spsiegaz2Luigi RossiNessuna valutazione finora

- Liquirizia, Glycyrrhiza GlabraDocumento36 pagineLiquirizia, Glycyrrhiza Glabradade1964Nessuna valutazione finora

- 4 Alfa Romeo Giulia Schema Esp EscDocumento1 pagina4 Alfa Romeo Giulia Schema Esp EscMauro MastrovitiNessuna valutazione finora

- Testo Del Caso Car TyreDocumento6 pagineTesto Del Caso Car TyreDavid BusinelliNessuna valutazione finora

- Item MB 9 ItDocumento725 pagineItem MB 9 ItLuca MemoliNessuna valutazione finora

- Concorso DSGA Prova Teorico Pratica: Guida alla risoluzione di casi concreti attraverso la redazione di un attoDa EverandConcorso DSGA Prova Teorico Pratica: Guida alla risoluzione di casi concreti attraverso la redazione di un attoNessuna valutazione finora

- Autoriciclaggio e responsabilità degli enti collettiviDa EverandAutoriciclaggio e responsabilità degli enti collettiviNessuna valutazione finora

- Guida Pratica Per L'investitore Principiante - Suggerimenti Per Investire MeglioDa EverandGuida Pratica Per L'investitore Principiante - Suggerimenti Per Investire MeglioNessuna valutazione finora

- Un Anno nell'antica Roma: La vita quotidiana dei romani attraverso il loro calendarioDa EverandUn Anno nell'antica Roma: La vita quotidiana dei romani attraverso il loro calendarioNessuna valutazione finora

- Sostenibilità digitale: Perchè la sostenibilità non può prescindere dalla trasformazione digitaleDa EverandSostenibilità digitale: Perchè la sostenibilità non può prescindere dalla trasformazione digitaleNessuna valutazione finora

- L'altra Europa: Miti, congiure ed enigmi all'ombra dell'unificazione europeaDa EverandL'altra Europa: Miti, congiure ed enigmi all'ombra dell'unificazione europeaValutazione: 2 su 5 stelle2/5 (1)

- Un modello alternativo di economia e di società: La costruzione dell'edificio della Dottrina Sociale della Chiesa e il modello di economia e società che ne discendeDa EverandUn modello alternativo di economia e di società: La costruzione dell'edificio della Dottrina Sociale della Chiesa e il modello di economia e società che ne discendeNessuna valutazione finora

- 500 Funzionari MIBACT - La redazione di un atto amministrativoDa Everand500 Funzionari MIBACT - La redazione di un atto amministrativoNessuna valutazione finora

- Apprendimento e competenze nelle metodologie didattiche innovative: i laboratori inclusivi: Quaderni didattici-Percorsi per l'inclusione-4/2021Da EverandApprendimento e competenze nelle metodologie didattiche innovative: i laboratori inclusivi: Quaderni didattici-Percorsi per l'inclusione-4/2021Nessuna valutazione finora

- Concorsi pubblici - La redazione di un atto amministrativo: Per la preparazione alla prova scrittaDa EverandConcorsi pubblici - La redazione di un atto amministrativo: Per la preparazione alla prova scrittaNessuna valutazione finora

- Storia del terrorismo in Italia. L'oblio delle vittime, il potere dei carneficiDa EverandStoria del terrorismo in Italia. L'oblio delle vittime, il potere dei carneficiNessuna valutazione finora

- Concetti e principi del procedimento amministrativo elettronicoDa EverandConcetti e principi del procedimento amministrativo elettronicoNessuna valutazione finora

- Quando eravamo i padroni del mondo: Roma: l'impero infinitoDa EverandQuando eravamo i padroni del mondo: Roma: l'impero infinitoNessuna valutazione finora

- Manuale facile per il concorso da Agenti ed Ufficiali di Polizia MunicipaleDa EverandManuale facile per il concorso da Agenti ed Ufficiali di Polizia MunicipaleNessuna valutazione finora

- AML Anti Money Laundering: le soluzioni antiriciclaggioDa EverandAML Anti Money Laundering: le soluzioni antiriciclaggioNessuna valutazione finora

- Carl Schmitt: Eccezione. Decisione. Politico. Ordine concreto. Nomos.Da EverandCarl Schmitt: Eccezione. Decisione. Politico. Ordine concreto. Nomos.Nessuna valutazione finora

- ADHD e Scuola: Quaderni didattici-Percorsi per l'inclusione-5/2021Da EverandADHD e Scuola: Quaderni didattici-Percorsi per l'inclusione-5/2021Nessuna valutazione finora

- Ordinamento finanziario e contabile - Concorso Istruttore Enti locali: Sintesi aggiornata per concorsi a Istruttore e Istruttore direttivo Enti localiDa EverandOrdinamento finanziario e contabile - Concorso Istruttore Enti locali: Sintesi aggiornata per concorsi a Istruttore e Istruttore direttivo Enti localiValutazione: 3 su 5 stelle3/5 (1)

- Ordinamento degli Enti Locali: Concorsi per impiegato comunale nelle Aree: Amministrativa, Tecnica, Finanziaria e Contabile, SocialeDa EverandOrdinamento degli Enti Locali: Concorsi per impiegato comunale nelle Aree: Amministrativa, Tecnica, Finanziaria e Contabile, SocialeNessuna valutazione finora

- Diritto del lavoro: Sintesi ragionata di Diritto del lavoro per concorsi pubblici e esami universitariDa EverandDiritto del lavoro: Sintesi ragionata di Diritto del lavoro per concorsi pubblici e esami universitariNessuna valutazione finora

- LA SWOT ANALYSIS IN 4 STEP. Come sfruttare la matrice SWOT per fare la differenza nella carriera e nel business.Da EverandLA SWOT ANALYSIS IN 4 STEP. Come sfruttare la matrice SWOT per fare la differenza nella carriera e nel business.Valutazione: 4.5 su 5 stelle4.5/5 (2)

- Risk Management – La norma ISO 31000:2018 - La metodologia per applicare efficacemente il risk management in tutti i contestiDa EverandRisk Management – La norma ISO 31000:2018 - La metodologia per applicare efficacemente il risk management in tutti i contestiNessuna valutazione finora