Potrebbero piacerti anche

- Professione Estetista: Tutto quello che serve sapere sugli aspetti giuridici, burocratici e fiscali per avviare, gestire e cessare una attività di estetista e di un centro estetico.Da EverandProfessione Estetista: Tutto quello che serve sapere sugli aspetti giuridici, burocratici e fiscali per avviare, gestire e cessare una attività di estetista e di un centro estetico.Nessuna valutazione finora

- La Tutela Contro Gli Infortuni Sul Lavoro e Le Malattie ProfessionaliDocumento16 pagineLa Tutela Contro Gli Infortuni Sul Lavoro e Le Malattie ProfessionaliBrenda LanzillottiNessuna valutazione finora

- Irap esempio di compilazione con o senza Ente Non Commerciale per dipendente pubbliciDa EverandIrap esempio di compilazione con o senza Ente Non Commerciale per dipendente pubbliciNessuna valutazione finora

- SLIDE La Ditta Individuale PDFDocumento12 pagineSLIDE La Ditta Individuale PDFtenzoNessuna valutazione finora

- 0081 2i PDFDocumento13 pagine0081 2i PDFAlfredo MennonnaNessuna valutazione finora

- Condizioni Generali Assicurazione Tecniche MIDocumento26 pagineCondizioni Generali Assicurazione Tecniche MIAhhsiquelGianfranco GiorgioNessuna valutazione finora

- Programma Paghe PDFDocumento6 pagineProgramma Paghe PDFmameyirimNessuna valutazione finora

- 415 e Schemi Di Tributario 2023 ESTRATTODocumento7 pagine415 e Schemi Di Tributario 2023 ESTRATTOAnna GarbiniNessuna valutazione finora

- Contratto Firmato Da MAW in Data 11-01-2023Documento2 pagineContratto Firmato Da MAW in Data 11-01-2023Seyna NdiayeNessuna valutazione finora

- Polizza Base Condizioni Assicurazione-2Documento57 paginePolizza Base Condizioni Assicurazione-2Ramona BacchiNessuna valutazione finora

- Informativa Precontrattuale Great Lakes PDFDocumento3 pagineInformativa Precontrattuale Great Lakes PDFtgauliaNessuna valutazione finora

- L'Estratto Conto INPSDocumento1 paginaL'Estratto Conto INPSsal136Nessuna valutazione finora

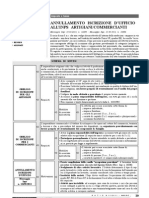

- 2011-11..annullamento Iscrizione D'ufficio All'Inps Artigiani-CommerciantiDocumento4 pagine2011-11..annullamento Iscrizione D'ufficio All'Inps Artigiani-CommerciantiHubert UmbertoNessuna valutazione finora

- Lavoro e Previdenza n1. 161 Del 301.091.2019 Dilazione Debiti Contributivi1. Come Ottenere Il DURC1Documento8 pagineLavoro e Previdenza n1. 161 Del 301.091.2019 Dilazione Debiti Contributivi1. Come Ottenere Il DURC1JbubaNessuna valutazione finora

- La Dichiarazione Precompilata 2022 v3Documento27 pagineLa Dichiarazione Precompilata 2022 v3Fabio DenniNessuna valutazione finora

- Piattaforma Ecobonus - Guida All'utilizzoDocumento40 paginePiattaforma Ecobonus - Guida All'utilizzoAlberto Longhi100% (1)

- FI - 7260 - CONDOMINIO - Ed. 15 - 05 - 2017Documento74 pagineFI - 7260 - CONDOMINIO - Ed. 15 - 05 - 2017GiovanniPorthosPelatoCanuNessuna valutazione finora

- Badanti e ColfDocumento70 pagineBadanti e Colfsfmsrl100% (36)

- SECO - 716 200 - I - 2019 - WebDocumento24 pagineSECO - 716 200 - I - 2019 - WebPietro CarminatiNessuna valutazione finora

- La NotulaDocumento3 pagineLa NotulaToni CentineoNessuna valutazione finora

- Il Reddito Di Lavoro Dipendente - Seconda EdizioneDocumento181 pagineIl Reddito Di Lavoro Dipendente - Seconda EdizioneGiuseppe MuscioNessuna valutazione finora

- Irap IstrDocumento105 pagineIrap IstrDavide FasulloNessuna valutazione finora

- DIP AGGIUNTIVO UniSalute DentistaDocumento5 pagineDIP AGGIUNTIVO UniSalute DentistaGeppoMarziNessuna valutazione finora

- PF1 2013 IstruzioniDocumento111 paginePF1 2013 Istruzioni25Frency85Nessuna valutazione finora

- Condizioni Contrattuali AutovettureDocumento43 pagineCondizioni Contrattuali AutovettureRamona IleanaNessuna valutazione finora

- Messaggio INPS 10 - 06 - 2011, N. 12698Documento2 pagineMessaggio INPS 10 - 06 - 2011, N. 12698Giovanna SalvatorelliNessuna valutazione finora

- 1 Allegato3 4 Regolamento IVASS 40 2018Documento4 pagine1 Allegato3 4 Regolamento IVASS 40 2018CleopatraNessuna valutazione finora

- Contratto Di Lavoro Subordinato Per DipendentiDocumento2 pagineContratto Di Lavoro Subordinato Per DipendentiBae DollarNessuna valutazione finora

- Mod 12589 Fascicolo Informativo 09.2014Documento30 pagineMod 12589 Fascicolo Informativo 09.2014PhilNessuna valutazione finora

- Prestazioni Occasionali e Dichiarazione Dei Redditi - Guida - AdeccoDocumento2 paginePrestazioni Occasionali e Dichiarazione Dei Redditi - Guida - Adeccomaurizio infusinoNessuna valutazione finora

- Vademecum-Iniziare A Lavorare Nello SpettacoloDocumento18 pagineVademecum-Iniziare A Lavorare Nello SpettacoloGiuseppe Pensilina GalantinoNessuna valutazione finora

- Estratto AIGDocumento3 pagineEstratto AIGalessiomurredda1Nessuna valutazione finora

- Ferretti Obis M Inpdap PDFDocumento8 pagineFerretti Obis M Inpdap PDFGiovanna ManciniNessuna valutazione finora

- Contratto "Tipo" Di Prestazione D'OperaDocumento2 pagineContratto "Tipo" Di Prestazione D'OperaDavide CiavarellaNessuna valutazione finora

- Alleata Previdenza - Manuale Web Per Le AziendeDocumento26 pagineAlleata Previdenza - Manuale Web Per Le Aziendepala777Nessuna valutazione finora

- Piano Operativo Di SicurezzaDocumento4 paginePiano Operativo Di Sicurezzasdenet2021Nessuna valutazione finora

- FIOM - Volantone MetasaluteDocumento2 pagineFIOM - Volantone MetasaluteMNessuna valutazione finora

- RCA Clienti UC Auto PDFDocumento25 pagineRCA Clienti UC Auto PDFdiopNessuna valutazione finora

- Contratto Di Sottoscrizione A Polizza Assicurativa Sig. Giuliano Sessa.Documento1 paginaContratto Di Sottoscrizione A Polizza Assicurativa Sig. Giuliano Sessa.Ferrari RobertoNessuna valutazione finora

- 1.1 Accordo Partenariato SUPERBONUS - CONDOMINI 2020Documento8 pagine1.1 Accordo Partenariato SUPERBONUS - CONDOMINI 2020Antonino GiattinaNessuna valutazione finora

- Federico Binik - Gestione Della Malattia Nel Rapporto Di LavoroDocumento49 pagineFederico Binik - Gestione Della Malattia Nel Rapporto Di LavoroFabio FabNessuna valutazione finora

- Condiciones Generales CarTrawlerDocumento8 pagineCondiciones Generales CarTrawlerstefanomaxisNessuna valutazione finora

- Convenzione QuixaDocumento7 pagineConvenzione QuixaEugenio TinnirelloNessuna valutazione finora

- Manuale Di Autodifesa TLCDocumento40 pagineManuale Di Autodifesa TLCalexdrastNessuna valutazione finora

- CU 2020 Istr 14022020 PDFDocumento83 pagineCU 2020 Istr 14022020 PDFandreea21nistor5715Nessuna valutazione finora

- Contabilità Domande e Risposte11Documento3 pagineContabilità Domande e Risposte11EmmaNessuna valutazione finora

- Legislazione Tributaria Lezione 1 e 2Documento50 pagineLegislazione Tributaria Lezione 1 e 2Matteo ClericiNessuna valutazione finora

- Contratto CadossiDocumento6 pagineContratto CadossiMassimiliano CadossiNessuna valutazione finora

- 10NSA753291414Documento2 pagine10NSA753291414cloudsNessuna valutazione finora

- Modello 730 Del 2019 - Istruzioni PDFDocumento120 pagineModello 730 Del 2019 - Istruzioni PDFMatteo AttenaNessuna valutazione finora

- CU Istr 2018Documento79 pagineCU Istr 2018mendy kworkNessuna valutazione finora

- Buste Paga e ContributiDocumento15 pagineBuste Paga e ContributitarmaNessuna valutazione finora

- Contratto - D - Opera - 10 - 10 - 2012Documento7 pagineContratto - D - Opera - 10 - 10 - 2012sddscsdcNessuna valutazione finora

- Documento de NominaDocumento8 pagineDocumento de NominaJUAN CARLOS CANALES JARQUINNessuna valutazione finora

- Flexible Benefits - Ccnl2023Documento1 paginaFlexible Benefits - Ccnl2023silvanopipeNessuna valutazione finora

- TFMDocumento3 pagineTFMMattia BallarinNessuna valutazione finora

- Allegato 1 Accordo Quadro Bingo Covid19Documento19 pagineAllegato 1 Accordo Quadro Bingo Covid19ANDRES FELIPE BONILLA PUENTESNessuna valutazione finora

- METASALUTE Estratto Del Contratto Di Assicurazione 2018 2019 Piano D PDocumento95 pagineMETASALUTE Estratto Del Contratto Di Assicurazione 2018 2019 Piano D PKuya Fabio VidalNessuna valutazione finora

- Metasalute PIANO BASE PDFDocumento84 pagineMetasalute PIANO BASE PDFMarcoNessuna valutazione finora

- La Dichiarazione Della Situazione Reddituale (RED)Documento2 pagineLa Dichiarazione Della Situazione Reddituale (RED)Henrique LimaNessuna valutazione finora

- 03 Le Fonti 2022-2023Documento16 pagine03 Le Fonti 2022-2023ara mutatoNessuna valutazione finora

- Dimensioni - Scheda StampareDocumento2 pagineDimensioni - Scheda Stampareara mutatoNessuna valutazione finora

- 03 Le Fonti 2022-2023Documento16 pagine03 Le Fonti 2022-2023ara mutatoNessuna valutazione finora

- Dimensioni ArcaneDocumento98 pagineDimensioni ArcaneMarcoNessuna valutazione finora

- Dimensioni - Carte AzioneDocumento6 pagineDimensioni - Carte Azioneara mutatoNessuna valutazione finora

- Modulo INPS Per Richiesta PINDocumento0 pagineModulo INPS Per Richiesta PINAlberto LombardoNessuna valutazione finora

- Brahms - Sonata For Clarinet (Or Viola) & Piano, Eb Major, Op 120, No 2 (Viola Part)Documento9 pagineBrahms - Sonata For Clarinet (Or Viola) & Piano, Eb Major, Op 120, No 2 (Viola Part)MaxMichelAlvesNessuna valutazione finora

- Modulo Sbattezzo PrintDocumento1 paginaModulo Sbattezzo PrintElpaisaNessuna valutazione finora

- Il Significato Del Mito Della CavernaDocumento1 paginaIl Significato Del Mito Della CavernaPatafisicaItalianaNessuna valutazione finora

- PDF Translator 1687013604235Documento100 paginePDF Translator 1687013604235Valeria LatinoNessuna valutazione finora

- L'Apologia Platonica Di SocrateDocumento13 pagineL'Apologia Platonica Di SocratericerkaNessuna valutazione finora

- Buddismo in Carcere - Di Wilma MassuccoDocumento2 pagineBuddismo in Carcere - Di Wilma MassuccoWilma MassuccoNessuna valutazione finora

- Ordinamento degli Enti Locali: Concorsi per impiegato comunale nelle Aree: Amministrativa, Tecnica, Finanziaria e Contabile, SocialeDa EverandOrdinamento degli Enti Locali: Concorsi per impiegato comunale nelle Aree: Amministrativa, Tecnica, Finanziaria e Contabile, SocialeNessuna valutazione finora

- Un modello alternativo di economia e di società: La costruzione dell'edificio della Dottrina Sociale della Chiesa e il modello di economia e società che ne discendeDa EverandUn modello alternativo di economia e di società: La costruzione dell'edificio della Dottrina Sociale della Chiesa e il modello di economia e società che ne discendeNessuna valutazione finora

- E io non pago!: Perché l'Italia deve dire no al ricatto del debito pubblicoDa EverandE io non pago!: Perché l'Italia deve dire no al ricatto del debito pubblicoNessuna valutazione finora

- LA SWOT ANALYSIS IN 4 STEP. Come sfruttare la matrice SWOT per fare la differenza nella carriera e nel business.Da EverandLA SWOT ANALYSIS IN 4 STEP. Come sfruttare la matrice SWOT per fare la differenza nella carriera e nel business.Valutazione: 4.5 su 5 stelle4.5/5 (2)

- Ordinamento finanziario e contabile - Concorso Istruttore Enti locali: Sintesi aggiornata per concorsi a Istruttore e Istruttore direttivo Enti localiDa EverandOrdinamento finanziario e contabile - Concorso Istruttore Enti locali: Sintesi aggiornata per concorsi a Istruttore e Istruttore direttivo Enti localiValutazione: 3 su 5 stelle3/5 (1)

- Diritto del lavoro: Sintesi ragionata di Diritto del lavoro per concorsi pubblici e esami universitariDa EverandDiritto del lavoro: Sintesi ragionata di Diritto del lavoro per concorsi pubblici e esami universitariNessuna valutazione finora

- Risk Management – La norma ISO 31000:2018 - La metodologia per applicare efficacemente il risk management in tutti i contestiDa EverandRisk Management – La norma ISO 31000:2018 - La metodologia per applicare efficacemente il risk management in tutti i contestiNessuna valutazione finora

- AML Anti Money Laundering: le soluzioni antiriciclaggioDa EverandAML Anti Money Laundering: le soluzioni antiriciclaggioNessuna valutazione finora

- Forex Trading 2: Parte 2: Due strategie con pivot settimanaliDa EverandForex Trading 2: Parte 2: Due strategie con pivot settimanaliNessuna valutazione finora

- Sicurezza sui luoghi di lavoro: Sintesi ragionata per concorsi pubblici: le norme di sicurezza sul lavoro: enti locali, sanità, scuoleDa EverandSicurezza sui luoghi di lavoro: Sintesi ragionata per concorsi pubblici: le norme di sicurezza sul lavoro: enti locali, sanità, scuoleNessuna valutazione finora

- Energy manager: Una professione vincente al servizio di imprese ed enti pubblici. Seconda edizioneDa EverandEnergy manager: Una professione vincente al servizio di imprese ed enti pubblici. Seconda edizioneNessuna valutazione finora

- Swing Trading Utilizzando il Grafico a 4 Ore 1: Parte 1: Introduzione allo Swing TradingDa EverandSwing Trading Utilizzando il Grafico a 4 Ore 1: Parte 1: Introduzione allo Swing TradingNessuna valutazione finora

- L’analisi tecnica nel trading resa semplice. Come costruire e interpretare i grafici di analisi tecnica per migliorare la propria attività di trading online.Da EverandL’analisi tecnica nel trading resa semplice. Come costruire e interpretare i grafici di analisi tecnica per migliorare la propria attività di trading online.Nessuna valutazione finora

- Il rapporto di lavoro nel pubblico impiego: Sintesi aggiornata per concorsi pubbliciDa EverandIl rapporto di lavoro nel pubblico impiego: Sintesi aggiornata per concorsi pubbliciNessuna valutazione finora

- Imparare ad Investire: Come Gestire e Costruirsi il Proprio PatrimonioDa EverandImparare ad Investire: Come Gestire e Costruirsi il Proprio PatrimonioNessuna valutazione finora

- Trading Forex: Due strategie basate sui numeri tondiDa EverandTrading Forex: Due strategie basate sui numeri tondiValutazione: 5 su 5 stelle5/5 (1)

- Creare moneta dal nulla: Manifesto per una società che evolve e prospera libera dal ricatto del denaroDa EverandCreare moneta dal nulla: Manifesto per una società che evolve e prospera libera dal ricatto del denaroNessuna valutazione finora

- Idee Chiare (Promo): per un Marketing vincente!Da EverandIdee Chiare (Promo): per un Marketing vincente!Nessuna valutazione finora

- CONTABILITA' E BILANCIO: I Segreti della Partita DoppiaDa EverandCONTABILITA' E BILANCIO: I Segreti della Partita DoppiaValutazione: 5 su 5 stelle5/5 (1)

- Economia Aziendale - Teoria (formato breve)Da EverandEconomia Aziendale - Teoria (formato breve)Valutazione: 5 su 5 stelle5/5 (1)

- L'ANALISI FONDAMENTALE NEL TRADING RESA SEMPLICE. La guida introduttiva alle tecniche di analisi fondamentale e alle strategie di anticipazione degli eventi che muovono i mercati.Da EverandL'ANALISI FONDAMENTALE NEL TRADING RESA SEMPLICE. La guida introduttiva alle tecniche di analisi fondamentale e alle strategie di anticipazione degli eventi che muovono i mercati.Valutazione: 4 su 5 stelle4/5 (4)