Potrebbero piacerti anche

- Legge di stabilita' 2014 - guida alle novita'Da EverandLegge di stabilita' 2014 - guida alle novita'Nessuna valutazione finora

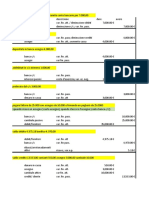

- 05 - Esercitazione Capitale Proprio Soluzioni DEF N 5Documento5 pagine05 - Esercitazione Capitale Proprio Soluzioni DEF N 5alle bomberNessuna valutazione finora

- Lezione Personale Dipendente 03 Novem 22Documento9 pagineLezione Personale Dipendente 03 Novem 22LuciaNessuna valutazione finora

- Ok Esercitazione Bilancio Ultimo-1Documento31 pagineOk Esercitazione Bilancio Ultimo-1Stefano LatiniNessuna valutazione finora

- Prova Esame SpaDocumento5 pagineProva Esame Spaalessandro mantuanoNessuna valutazione finora

- Analisi FinanziariaDocumento93 pagineAnalisi FinanziariaGiuseppe RennaNessuna valutazione finora

- Data Variazione ContoDocumento17 pagineData Variazione ContoTabita VirtosuNessuna valutazione finora

- Esercitazione Finale - Gaetano Della CorteDocumento10 pagineEsercitazione Finale - Gaetano Della CorteLoreNessuna valutazione finora

- Lezione Cont e Bil Acquisti Vendite IVA Del 20-21 Ottobre 202Documento8 pagineLezione Cont e Bil Acquisti Vendite IVA Del 20-21 Ottobre 202LuciaNessuna valutazione finora

- TE 581 T1 Soluz Gruppo 1Documento13 pagineTE 581 T1 Soluz Gruppo 1Alessandro RosaNessuna valutazione finora

- Rapporti Con Il FiscoDocumento14 pagineRapporti Con Il Fiscopapasote.unoNessuna valutazione finora

- Scritture Contabili Esercizi SvoltiDocumento75 pagineScritture Contabili Esercizi SvoltiGianvy Godz BiasiNessuna valutazione finora

- EAB L17 18 ContiDocumento66 pagineEAB L17 18 ContiFilippo Boniver ConteNessuna valutazione finora

- Taller3 Ing EconomicaDocumento20 pagineTaller3 Ing EconomicaNicol QuinteroNessuna valutazione finora

- Lezione Scritture Lav Autonomi Del 4 Nov 2022Documento6 pagineLezione Scritture Lav Autonomi Del 4 Nov 2022LuciaNessuna valutazione finora

- Cartel1 (Salvato Automaticamente)Documento8 pagineCartel1 (Salvato Automaticamente)FLORENTINA GEORGIANA NECHIFORNessuna valutazione finora

- Eserciziario Di BilancioDocumento72 pagineEserciziario Di BilancioOLIVARI MARIONessuna valutazione finora

- Piano Dei ContiDocumento6 paginePiano Dei ContifatagiuNessuna valutazione finora

- Esercitazioni Reddito Fiscale (Incluso IRAP, IRES, Ecc)Documento35 pagineEsercitazioni Reddito Fiscale (Incluso IRAP, IRES, Ecc)Edoardo TorelliNessuna valutazione finora

- Esercitazione 3 RagioneriaDocumento36 pagineEsercitazione 3 RagioneriaSaryxNessuna valutazione finora

- Costituzione AziendaDocumento21 pagineCostituzione AziendaannaNessuna valutazione finora

- LEZIONE Resi Acquisti e Vendite 25 Ott 22Documento3 pagineLEZIONE Resi Acquisti e Vendite 25 Ott 22LuciaNessuna valutazione finora

- Unita' A: Pronti... ViaDocumento14 pagineUnita' A: Pronti... ViaalcolizzataNessuna valutazione finora

- Tutoria #1 Tema Explicado de Costo Por Proceso Unidades Rete, Proce, DañadasDocumento13 pagineTutoria #1 Tema Explicado de Costo Por Proceso Unidades Rete, Proce, DañadasJOSE FABIO TORRES NIEVESNessuna valutazione finora

- Capitale Sociale (Slide 29)Documento6 pagineCapitale Sociale (Slide 29)Lisa MarroneNessuna valutazione finora

- AREE DISCIPLINARI - PARAMOND - ECOAZ - 2015 - PDF - SNC SRL Spa Confronto RilevazioniDocumento8 pagineAREE DISCIPLINARI - PARAMOND - ECOAZ - 2015 - PDF - SNC SRL Spa Confronto RilevazioniSerena RolandoNessuna valutazione finora

- Lezione LIQUIDAZIONE IVA Del 25-28 Ottobre 2022Documento6 pagineLezione LIQUIDAZIONE IVA Del 25-28 Ottobre 2022LuciaNessuna valutazione finora

- Nota IntegrativaDocumento5 pagineNota IntegrativaSued-Tiroler FreiheitNessuna valutazione finora

- Elaborato Contabilità e BilancioDocumento4 pagineElaborato Contabilità e BilancioAlessandro SansoneNessuna valutazione finora

- La Chiusura Dei Conti e Riparto UtileDocumento12 pagineLa Chiusura Dei Conti e Riparto UtileFrancesco D'AngeloNessuna valutazione finora

- HTTP Albovicoequense - Asmenet.it DownloadDocumento9 pagineHTTP Albovicoequense - Asmenet.it Downloadviconline@libero.itNessuna valutazione finora

- Esercizi Di ContabilitàDocumento3 pagineEsercizi Di ContabilitàGabriele PellèNessuna valutazione finora

- Esercitazione 4 RagioneriaDocumento46 pagineEsercitazione 4 RagioneriaSaryxNessuna valutazione finora

- Bilancio 2019Documento9 pagineBilancio 2019hyomuNessuna valutazione finora

- Mili Consorcio 19-01Documento1 paginaMili Consorcio 19-01Mariano IglesiasNessuna valutazione finora

- Partita Doppia Senza IvaDocumento3 paginePartita Doppia Senza IvaGiulia LongaNessuna valutazione finora

- Rendiconto Finanziario Es 6 12Documento11 pagineRendiconto Finanziario Es 6 12Cataldo CravottaNessuna valutazione finora

- Cidi Med SpaDocumento3 pagineCidi Med SpaJanua CoeliNessuna valutazione finora

- Esercitazione N.1 ContabilitaDocumento6 pagineEsercitazione N.1 ContabilitaSheila MooreNessuna valutazione finora

- Esercizio Autofinanziamento.goodnotesDocumento4 pagineEsercizio Autofinanziamento.goodnoteskadrianalmNessuna valutazione finora

- Cemedic MarzoDocumento1 paginaCemedic MarzoJoSue Esnaider ATNessuna valutazione finora

- CASTANO IDARRAGA GOVANNY GERARDO (CSTGNN77D25Z604P) Rapporto 0000768Documento1 paginaCASTANO IDARRAGA GOVANNY GERARDO (CSTGNN77D25Z604P) Rapporto 0000768Giovanny CastagnoNessuna valutazione finora

- 5401 037648 Nnllgu01s11e472t 42Documento1 pagina5401 037648 Nnllgu01s11e472t 42luigi.iann11Nessuna valutazione finora

- Esercizi Svolti 2009 - 10Documento15 pagineEsercizi Svolti 2009 - 10MaxembeddedNessuna valutazione finora

- Acquisti e VenditeDocumento58 pagineAcquisti e VenditeannaNessuna valutazione finora

- Esercizio 2 (Fioraio) - soluzioni6-SP (1-18)Documento1 paginaEsercizio 2 (Fioraio) - soluzioni6-SP (1-18)Alberto VizzoneNessuna valutazione finora

- Albenga SchedaDocumento12 pagineAlbenga Schedaarruba1946Nessuna valutazione finora

- Ires IrapDocumento12 pagineIres IrapmassimoNessuna valutazione finora

- ImmobilizzazioniDocumento5 pagineImmobilizzazioniAnna CamposanoNessuna valutazione finora

- Determinarzione Del Reddito Fiscale e Dell'imposta IRESDocumento35 pagineDeterminarzione Del Reddito Fiscale e Dell'imposta IRESalcolizzataNessuna valutazione finora

- Scritture Di Assestamento e ChiusuraDocumento5 pagineScritture Di Assestamento e Chiusuraalcolizzata100% (2)

- Rendiconto Esercizi Uniti Per SitoDocumento22 pagineRendiconto Esercizi Uniti Per SitoalcolizzataNessuna valutazione finora

- Aziendale: Excel Caso Dolce FornoDocumento7 pagineAziendale: Excel Caso Dolce FornoAlessia CappelloNessuna valutazione finora

- In0d02di2pusz0000211c PDFDocumento272 pagineIn0d02di2pusz0000211c PDFPatania NazzarenoNessuna valutazione finora

- Esercizi Di Contabilità Per Esame Con SoluzioniDocumento11 pagineEsercizi Di Contabilità Per Esame Con Soluzionigabriele nahumNessuna valutazione finora

- Svolgimento "Preparati Alla Verifica Scritta" MODULO 5 - La Gestione e I Suoi Risultati (Seconda Verifica)Documento2 pagineSvolgimento "Preparati Alla Verifica Scritta" MODULO 5 - La Gestione e I Suoi Risultati (Seconda Verifica)alcolizzataNessuna valutazione finora

- IpotesiDocumento2 pagineIpotesiGennaro StennacchioneNessuna valutazione finora

- EXAMENDocumento133 pagineEXAMENJulissa HernandezNessuna valutazione finora

- EXAMENDocumento133 pagineEXAMENJulissa HernandezNessuna valutazione finora

- Ejercicio Delta Sa1Documento20 pagineEjercicio Delta Sa1chikoritapoisonNessuna valutazione finora

- D.lgs. 758 - 1994 (Disciplina Sanzionatoria)Documento31 pagineD.lgs. 758 - 1994 (Disciplina Sanzionatoria)ShadiNessuna valutazione finora

- Diritto Sindacale Ballestrero 2018 Riassunto PrecisoDocumento195 pagineDiritto Sindacale Ballestrero 2018 Riassunto PrecisoRoberto GiulianiNessuna valutazione finora

- FlmunitiDocumento1 paginaFlmunitiMassimoNessuna valutazione finora

- Diritto: Il ContrattoDocumento4 pagineDiritto: Il ContrattoVan MorrisonNessuna valutazione finora

- 4 - 5 Monopsonio - PDFDocumento24 pagine4 - 5 Monopsonio - PDFRebecca HayesNessuna valutazione finora

- Ushp BexecdocDocumento8 pagineUshp BexecdocmattkronosNessuna valutazione finora

- Emma la regina del Chapo e le altre signore del NarcotrafficoDa EverandEmma la regina del Chapo e le altre signore del NarcotrafficoValutazione: 5 su 5 stelle5/5 (1)

- Proverbi Italiani: I migliori proverbi italiani, divisi per regione, nella lingua dialettale e con il loro significatoDa EverandProverbi Italiani: I migliori proverbi italiani, divisi per regione, nella lingua dialettale e con il loro significatoNessuna valutazione finora

- Sostenibilità digitale: Perchè la sostenibilità non può prescindere dalla trasformazione digitaleDa EverandSostenibilità digitale: Perchè la sostenibilità non può prescindere dalla trasformazione digitaleNessuna valutazione finora

- Manipolazione: Padroneggia tecniche di persuasione altamente efficaci, controllo mentale e influenza emotiva utilizzando la psicologia oscura, come analizzare le persone, il linguaggio del corpo, i segreti della PNL e dell'ipnosi!Da EverandManipolazione: Padroneggia tecniche di persuasione altamente efficaci, controllo mentale e influenza emotiva utilizzando la psicologia oscura, come analizzare le persone, il linguaggio del corpo, i segreti della PNL e dell'ipnosi!Valutazione: 5 su 5 stelle5/5 (4)

- Né vero né falso. Nella Rete il dubbio è inevitabile - Web nostrum 2Da EverandNé vero né falso. Nella Rete il dubbio è inevitabile - Web nostrum 2Nessuna valutazione finora

- L'eredità degli antenati. Il lascito ancestrale di Italici, Romani e Longobardi nel Folklore di Salerno tra religiosità popolare e sopravvivenze paganeDa EverandL'eredità degli antenati. Il lascito ancestrale di Italici, Romani e Longobardi nel Folklore di Salerno tra religiosità popolare e sopravvivenze paganeNessuna valutazione finora

- Genius prevails and wits begin to shineDa EverandGenius prevails and wits begin to shineValutazione: 4 su 5 stelle4/5 (1)

- Quando eravamo i padroni del mondo: Roma: l'impero infinitoDa EverandQuando eravamo i padroni del mondo: Roma: l'impero infinitoNessuna valutazione finora

- Ordinamento degli Enti Locali: Concorsi per impiegato comunale nelle Aree: Amministrativa, Tecnica, Finanziaria e Contabile, SocialeDa EverandOrdinamento degli Enti Locali: Concorsi per impiegato comunale nelle Aree: Amministrativa, Tecnica, Finanziaria e Contabile, SocialeNessuna valutazione finora

- Un Anno nell'antica Roma: La vita quotidiana dei romani attraverso il loro calendarioDa EverandUn Anno nell'antica Roma: La vita quotidiana dei romani attraverso il loro calendarioNessuna valutazione finora

- ADHD e Scuola: Quaderni didattici-Percorsi per l'inclusione-5/2021Da EverandADHD e Scuola: Quaderni didattici-Percorsi per l'inclusione-5/2021Nessuna valutazione finora

- Ordinamento finanziario e contabile - Concorso Istruttore Enti locali: Sintesi aggiornata per concorsi a Istruttore e Istruttore direttivo Enti localiDa EverandOrdinamento finanziario e contabile - Concorso Istruttore Enti locali: Sintesi aggiornata per concorsi a Istruttore e Istruttore direttivo Enti localiValutazione: 3 su 5 stelle3/5 (1)

- Simbologia Massonica Vol.I: Simbologia e Tradizione esoterica liberomuratoriaDa EverandSimbologia Massonica Vol.I: Simbologia e Tradizione esoterica liberomuratoriaNessuna valutazione finora

- Razza e Storia e altri studi di AntropologiaDa EverandRazza e Storia e altri studi di AntropologiaValutazione: 5 su 5 stelle5/5 (2)

- AML Anti Money Laundering: le soluzioni antiriciclaggioDa EverandAML Anti Money Laundering: le soluzioni antiriciclaggioNessuna valutazione finora

- Piccola Guida dell'Apprendista - Storia, leggende, miti e simboli della cultura massonicaDa EverandPiccola Guida dell'Apprendista - Storia, leggende, miti e simboli della cultura massonicaNessuna valutazione finora