Potrebbero piacerti anche

- Recibo de CajaDocumento4 pagineRecibo de CajaRocio Cueva villafuerteNessuna valutazione finora

- Evaluación Práctica Semana 5Documento4 pagineEvaluación Práctica Semana 5José OrtegaNessuna valutazione finora

- Monografia SBSDocumento26 pagineMonografia SBSrichytzNessuna valutazione finora

- Historia y evolución del Plan Contable PeruanoDocumento3 pagineHistoria y evolución del Plan Contable PeruanoMaycoll QuispeNessuna valutazione finora

- Monografia Banco Central de Reserva Del PerúDocumento18 pagineMonografia Banco Central de Reserva Del PerúCarlos Alberto75% (4)

- Cotizaciones obligatorias 2015-2018Documento8 pagineCotizaciones obligatorias 2015-2018Lito CelisNessuna valutazione finora

- Análisis y Control de Riesgo de La Empresa Interbank - GrupalDocumento27 pagineAnálisis y Control de Riesgo de La Empresa Interbank - GrupalMario Sergio Hilasaca ZeaNessuna valutazione finora

- Que Son Las Políticas ContablesDocumento2 pagineQue Son Las Políticas ContablesNATALIA TOCA ROJASNessuna valutazione finora

- BCRPDocumento5 pagineBCRPJenita Garcia VasquezNessuna valutazione finora

- BCR MonografiaDocumento49 pagineBCR Monografiasherezadhe33% (6)

- Precedente Vinculante HuatucoDocumento22 paginePrecedente Vinculante HuatucoErwin EduardoNessuna valutazione finora

- BCRP MonografiaDocumento29 pagineBCRP MonografiaAmauta WankaNessuna valutazione finora

- Banco de la Nación PERÚ, el banco estatalDocumento29 pagineBanco de la Nación PERÚ, el banco estatalAnthony Oyola ChumbesNessuna valutazione finora

- Plan de Cuentas BCRADocumento35 paginePlan de Cuentas BCRALeandro NoveyraNessuna valutazione finora

- Caso N1 - Finanzas I - Ezequiel TenorioDocumento9 pagineCaso N1 - Finanzas I - Ezequiel TenorioEzequiel Tenorio CastellónNessuna valutazione finora

- Informe Final de Practica III Upla MejiaDocumento60 pagineInforme Final de Practica III Upla MejiaAlexitoMejía50% (6)

- Informe de BCRPDocumento41 pagineInforme de BCRPLucero Stefany Eusebio Rebaza0% (1)

- Introducción BCRDocumento13 pagineIntroducción BCRSaidyth Amasifuen PinchiNessuna valutazione finora

- Monografia SBS y BCR Del PeruDocumento68 pagineMonografia SBS y BCR Del PeruLorena ZamoraNessuna valutazione finora

- Parte 9 A 11Documento10 pagineParte 9 A 11Hector Quispe PanccaNessuna valutazione finora

- 100000CF13 CicloContableDocumento6 pagine100000CF13 CicloContableClaudio Ibarra RiosNessuna valutazione finora

- Analisis Sistema Financiero InternacionalDocumento5 pagineAnalisis Sistema Financiero InternacionalKeinia67% (3)

- Comprobantes de Pago e Infracciones Julio 2014 PDFDocumento52 pagineComprobantes de Pago e Infracciones Julio 2014 PDFMarYbel S. Paja DominguezNessuna valutazione finora

- Tamn y TamexDocumento4 pagineTamn y TamexarielNessuna valutazione finora

- Necesidades y Servicios PublicosDocumento3 pagineNecesidades y Servicios PublicosAlejandro Pichardo100% (1)

- Gestion de Servicios en El Mercado Modelo de TumbesDocumento38 pagineGestion de Servicios en El Mercado Modelo de TumbesNaithy Francisco Flores MogollónNessuna valutazione finora

- ALICORPDocumento7 pagineALICORPlucasNessuna valutazione finora

- Sistema Nacional TributarioaDocumento15 pagineSistema Nacional TributarioaCARLOS ALLAUJA JULCANessuna valutazione finora

- Monografia Sistema de Tesorería PúblicaDocumento12 pagineMonografia Sistema de Tesorería PúblicaAngel Flores0% (1)

- Matriz de Análisis de Riesgos - Caja CuscoDocumento9 pagineMatriz de Análisis de Riesgos - Caja CuscoMyrtha Antonia Lescano CucalonNessuna valutazione finora

- Caso Sobre Pericia en El Campo FiscalDocumento7 pagineCaso Sobre Pericia en El Campo FiscalYobana GomezNessuna valutazione finora

- Comprabantes de PagoDocumento11 pagineComprabantes de PagoAlejandra HornaNessuna valutazione finora

- Actividad S7-Rsf-Analisis Banco FalabellaDocumento17 pagineActividad S7-Rsf-Analisis Banco FalabellaJuan Sain Benavides MariñasNessuna valutazione finora

- Mision Vision y Valores BCPDocumento13 pagineMision Vision y Valores BCPeduard diaz hurtado eduardNessuna valutazione finora

- Consulta RUC - Versión ImprimibleDocumento1 paginaConsulta RUC - Versión ImprimibleAnonymous VaESgqY2Nessuna valutazione finora

- Incumplimiento de PCGA's en empresa con problemas financierosDocumento3 pagineIncumplimiento de PCGA's en empresa con problemas financierosVerialuz carrasco50% (2)

- ESTADOS FINANCIEROS PRÁCTICA EMPRESA SUERTE SACDocumento7 pagineESTADOS FINANCIEROS PRÁCTICA EMPRESA SUERTE SACkatherin azucena arrascue pairazamanNessuna valutazione finora

- Sistema Nacional de ContabilidadDocumento6 pagineSistema Nacional de ContabilidadatodonadaNessuna valutazione finora

- Tasas Conafovicer Sensico Senati SCTRDocumento10 pagineTasas Conafovicer Sensico Senati SCTRencairoNessuna valutazione finora

- Caso DoveDocumento2 pagineCaso DoveYuriNessuna valutazione finora

- Formulario Único de TramiteDocumento9 pagineFormulario Único de TramiteJuanSandroMonsalveRuizNessuna valutazione finora

- Agro BancoDocumento12 pagineAgro BancoluisNessuna valutazione finora

- Comiso de BienesDocumento7 pagineComiso de BienesJhon David Gadea MantillaNessuna valutazione finora

- Corrupcion Antonio LorenaDocumento26 pagineCorrupcion Antonio LorenaKEVIN EVARISTO CARDOSO HURTADONessuna valutazione finora

- Plan Estrategico Muebles RonnyDocumento29 paginePlan Estrategico Muebles RonnyRicardo Salvador Estrada CutimboNessuna valutazione finora

- (ACV-S08) Semana 08 Tema 01 Tarea Académica 04Documento12 pagine(ACV-S08) Semana 08 Tema 01 Tarea Académica 04Keline DavilaNessuna valutazione finora

- Secreto Bancario y Reserva TributariaDocumento13 pagineSecreto Bancario y Reserva TributariaLuchito Chavez0% (1)

- Análisis financiero de Inca RailDocumento8 pagineAnálisis financiero de Inca RailYemy Astoquilca ObregonNessuna valutazione finora

- Aporte Socios en Una Empresa Casos PracticosDocumento3 pagineAporte Socios en Una Empresa Casos PracticosAlexis Sánchez vegaNessuna valutazione finora

- Preguntas Frecuentes Web EdpymeDocumento4 paginePreguntas Frecuentes Web EdpymeGR MiusicNessuna valutazione finora

- Modernización de La Gestión PúblicaDocumento4 pagineModernización de La Gestión PúblicaMartin Erazo VergaraNessuna valutazione finora

- Trabajo RoperoDocumento55 pagineTrabajo RoperoAhilyn JibajaNessuna valutazione finora

- Memo 1058 Planilla de ViajeDocumento1 paginaMemo 1058 Planilla de ViajeNilton CajmaNessuna valutazione finora

- Empresa Importadora Agro Mport S.ADocumento3 pagineEmpresa Importadora Agro Mport S.AVeronica ApazaNessuna valutazione finora

- Universidad de HuànucoDocumento5 pagineUniversidad de HuànucoIVANCITOSEBASTIANNessuna valutazione finora

- Diferencias Entre Intermediación y Tercerización U OutsourcingDocumento6 pagineDiferencias Entre Intermediación y Tercerización U OutsourcingCesarNessuna valutazione finora

- Registro REMYPE PDFDocumento2 pagineRegistro REMYPE PDFTony saboya isminioNessuna valutazione finora

- Trabajo MonograficoDocumento39 pagineTrabajo MonograficoMartin Santamaria OrtizNessuna valutazione finora

- Trabajo Monografico de Contabilidad II PDFDocumento4 pagineTrabajo Monografico de Contabilidad II PDFFrancisco Javier Villegas0% (1)

- Proyecto ArgentinaDocumento12 pagineProyecto ArgentinaDaniel Condor YachachinNessuna valutazione finora

- Resumen Historia PcgeDocumento14 pagineResumen Historia PcgeMiguel Aranda BilbaoNessuna valutazione finora

- El 9 de Marzo de 1922 Se Creó El Banco de Reserva Del PerúDocumento3 pagineEl 9 de Marzo de 1922 Se Creó El Banco de Reserva Del PerúBetty Silvia Alca GomezNessuna valutazione finora

- BCR y Las Politicas MonetariasDocumento21 pagineBCR y Las Politicas MonetariasWKa Centro de LavadoNessuna valutazione finora

- BCRP: Rol regulador y controlador del sistema financiero peruanoDocumento5 pagineBCRP: Rol regulador y controlador del sistema financiero peruanoHernan Guevara C0% (1)

- Historia y Funciones del BCRPDocumento11 pagineHistoria y Funciones del BCRPAndersonReyNessuna valutazione finora

- Informe Del BCRPDocumento12 pagineInforme Del BCRPSeilith guevaraNessuna valutazione finora

- Sistema Financiero GuatemaltecoDocumento27 pagineSistema Financiero Guatemaltecoangela montoyNessuna valutazione finora

- Test Tema 1 ContabilidadDocumento13 pagineTest Tema 1 ContabilidadKenura666Nessuna valutazione finora

- Actividad 2. Colectivo y Sociedad en Comandita Por AccionesDocumento22 pagineActividad 2. Colectivo y Sociedad en Comandita Por AccionesTano Benito De La Cruz100% (1)

- IngEcon-Taller1-Puntos3-6-8-12-14Documento2 pagineIngEcon-Taller1-Puntos3-6-8-12-14Andres DavidNessuna valutazione finora

- Actividad de Aprendizaje 2. Pagaré Con Rendimiento LiquidableDocumento11 pagineActividad de Aprendizaje 2. Pagaré Con Rendimiento LiquidableHernandez Bvh100% (1)

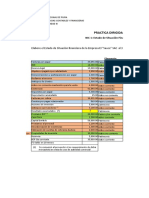

- Práctica Dirigida No 2 - ESFDocumento6 paginePráctica Dirigida No 2 - ESFKATYA LORENA YAMUNAQUE CHERONessuna valutazione finora

- Cuentas TDocumento15 pagineCuentas TDIANA SOFIA MUNOZ DELGADO100% (1)

- Contabilidad intermedia: terminología y definicionesDocumento23 pagineContabilidad intermedia: terminología y definicionesDenis Yaicate F.Nessuna valutazione finora

- Contabilidadgeneral-Cuestonario 1 RespuestaDocumento23 pagineContabilidadgeneral-Cuestonario 1 Respuestajean gamarraNessuna valutazione finora

- Oficina en Venta en Calle PRIMERO DE MAYO 0 35002, Las Palmas de Gran Canaria, PALMAS DE GRAN CANARIA (LAS) - Aliseda InmobiliariaDocumento5 pagineOficina en Venta en Calle PRIMERO DE MAYO 0 35002, Las Palmas de Gran Canaria, PALMAS DE GRAN CANARIA (LAS) - Aliseda Inmobiliariapandugar8955Nessuna valutazione finora

- Instructivo para El Manejo y Custodia Del Fondo de Caja ChicaDocumento10 pagineInstructivo para El Manejo y Custodia Del Fondo de Caja ChicaYeney CarrilloNessuna valutazione finora

- Evaluación final de Contabilidad - Estados financieros y análisis financierosDocumento3 pagineEvaluación final de Contabilidad - Estados financieros y análisis financierosElizabeth Márquez SandovalNessuna valutazione finora

- Caso 2Documento6 pagineCaso 2Arceus.368Nessuna valutazione finora

- Laboratorio No. 1Documento2 pagineLaboratorio No. 1Pamela Alexandra Alvarado Chirix0% (1)

- Modelo para Conciliación BancariaDocumento5 pagineModelo para Conciliación BancariaJenny Paola Arcos CamposNessuna valutazione finora

- Instructivo SriDocumento29 pagineInstructivo SriDiana DíazNessuna valutazione finora

- Calculo Eva BancolombiaDocumento8 pagineCalculo Eva BancolombiaDiana PeraltaNessuna valutazione finora

- Guia CAPM y Risk ReturnDocumento18 pagineGuia CAPM y Risk Returndegoy61794Nessuna valutazione finora

- TasasDocumento7 pagineTasasEvelynNessuna valutazione finora

- Invertir en casas del árbol con baja inversión y alta rentabilidadDocumento57 pagineInvertir en casas del árbol con baja inversión y alta rentabilidadbruce1976@hotmail.comNessuna valutazione finora

- CONTABILIDADDocumento4 pagineCONTABILIDADFlor MorenoNessuna valutazione finora

- Análisis Financiero RazonesDocumento7 pagineAnálisis Financiero RazonesMicael RDNessuna valutazione finora

- Taller Ciclo Contable SIIGO 2017Documento3 pagineTaller Ciclo Contable SIIGO 2017Eliana CogolloNessuna valutazione finora

- I Guia II ParcialDocumento17 pagineI Guia II ParcialMarian MendozaNessuna valutazione finora