Potrebbero piacerti anche

- Actividad 4 - Proceso Contable Sistema Documental Contable y Procedimiento Contable para El Registro de Los Hechos Económicos Relacionados Con La Movilización de ActivosDocumento19 pagineActividad 4 - Proceso Contable Sistema Documental Contable y Procedimiento Contable para El Registro de Los Hechos Económicos Relacionados Con La Movilización de ActivosDARIZNessuna valutazione finora

- Caso PrácticoDocumento27 pagineCaso PrácticoKheyla Valverde MestanzaNessuna valutazione finora

- Factura electrónica impresión importaciones PumitaDocumento1 paginaFactura electrónica impresión importaciones PumitaDaniel Edgar Salas AbalNessuna valutazione finora

- Conciliacion BancariaDocumento18 pagineConciliacion BancariaGorqui Bustencia RamirezNessuna valutazione finora

- Junta Directiva Del Banco de La Republica Acta Del Dia 8 de Enero de 1929Documento273 pagineJunta Directiva Del Banco de La Republica Acta Del Dia 8 de Enero de 1929Armando SaráNessuna valutazione finora

- Dec Mayo 2023Documento18 pagineDec Mayo 2023Madelin VillegasNessuna valutazione finora

- Tasas de Interes Nominal y EfectivaDocumento16 pagineTasas de Interes Nominal y Efectivayavidamian01100% (1)

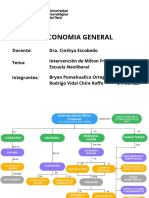

- Mapa Conceptual de La Intervencion de Milton Friedman en La Escuela NeoliberalDocumento2 pagineMapa Conceptual de La Intervencion de Milton Friedman en La Escuela NeoliberalBryan Pomahuallca OrtegaNessuna valutazione finora

- Caso Practico. Gloria S.A - Semana 3Documento6 pagineCaso Practico. Gloria S.A - Semana 3Paulo Medina QuezadaNessuna valutazione finora

- Eeu Tema 11 Final La Union Monetaria Europea 20-21Documento41 pagineEeu Tema 11 Final La Union Monetaria Europea 20-21Fernando RodriguezNessuna valutazione finora

- Administracion Financiera Giltman C5 Parte 2Documento42 pagineAdministracion Financiera Giltman C5 Parte 2Marcel DubremaNessuna valutazione finora

- Taller 2Documento2 pagineTaller 2Camilo RuizNessuna valutazione finora

- Trabajo en Clase - 23.06.2021Documento30 pagineTrabajo en Clase - 23.06.2021Elizabeth Ponce PogoNessuna valutazione finora

- IV.1 Anualidades AnticipadasDocumento20 pagineIV.1 Anualidades AnticipadasDady Dadydady100% (1)

- Presentacion 1 y 2-1Documento197 paginePresentacion 1 y 2-1DANIELA SMITH HERNANDEZ GUAQUETANessuna valutazione finora

- Autoevaluacion 1Documento2 pagineAutoevaluacion 1Alexis Sánchez vegaNessuna valutazione finora

- BBVA-Opciones de Tipo de Cambio I PDFDocumento29 pagineBBVA-Opciones de Tipo de Cambio I PDFGUSTAVO ADOLFO DAVILA TABORDANessuna valutazione finora

- Guia Practica Niff 12 - Informacion A Revelar Sobre Participaciones en Otras EntidadesDocumento12 pagineGuia Practica Niff 12 - Informacion A Revelar Sobre Participaciones en Otras EntidadesGiovanaNessuna valutazione finora

- P3.23 Ejercico de Admon FinaniraDocumento6 pagineP3.23 Ejercico de Admon FinaniraGrisela100% (1)

- Origen de La Crisis Financiera Mundial Del 2008Documento3 pagineOrigen de La Crisis Financiera Mundial Del 2008Josue SomarribaNessuna valutazione finora

- Aplicaciones DescuentoDocumento2 pagineAplicaciones DescuentoJaneth Milena Rafael GalicioNessuna valutazione finora

- TJ Satz Unidad 3Documento18 pagineTJ Satz Unidad 3Simon Joaquín Bedotti TejedaNessuna valutazione finora

- Poder FabiolaDocumento7 paginePoder FabiolaSara VivasNessuna valutazione finora

- Ejercicios de Matriz y SucursalesDocumento4 pagineEjercicios de Matriz y SucursalesRuben Dario Marrufo Garcia100% (1)

- El Leasing La Mejor Alternativa Financiera - BCPDocumento18 pagineEl Leasing La Mejor Alternativa Financiera - BCPFiorella JanethNessuna valutazione finora

- EnsayoDocumento9 pagineEnsayoGonzalo CaceresNessuna valutazione finora

- Perfil Impositivo 04-2023Documento7 paginePerfil Impositivo 04-2023Carolina SegundoNessuna valutazione finora

- Tu Plan Navegala L PLUS MX SM PA de $61,900 20 GB 10,00 GB: Página No. 1 / 3 312186 1 / 1Documento3 pagineTu Plan Navegala L PLUS MX SM PA de $61,900 20 GB 10,00 GB: Página No. 1 / 3 312186 1 / 1Humberto QuinteroNessuna valutazione finora

- Analisis de La Ley de Bancos Derecho Financiero y Tributario Silverio Otto Guillermo Chicas de LeonDocumento33 pagineAnalisis de La Ley de Bancos Derecho Financiero y Tributario Silverio Otto Guillermo Chicas de LeonKelman MartinezNessuna valutazione finora

- Ejercicios de Apertura TercerosDocumento3 pagineEjercicios de Apertura TercerosSergio Campos PerezNessuna valutazione finora