Potrebbero piacerti anche

- Plan de cuentas para sistemas contables 2021Da EverandPlan de cuentas para sistemas contables 2021Nessuna valutazione finora

- Contabilidad de gestión para el sector portuario marítimo y fluvialDa EverandContabilidad de gestión para el sector portuario marítimo y fluvialNessuna valutazione finora

- 1 Proyecto de Grado Sistema ContableDocumento60 pagine1 Proyecto de Grado Sistema ContableLUIS ALBERTO GUTIERREZ JUSTINIANONessuna valutazione finora

- Sociedad de Responsabilidad Limitada Parte 2 Contabilidad de SociedadesDocumento11 pagineSociedad de Responsabilidad Limitada Parte 2 Contabilidad de SociedadesVictoria Reyes100% (1)

- Manual de Cuentas para Entidades FinancierasDocumento8 pagineManual de Cuentas para Entidades FinancierasAlex AliagaNessuna valutazione finora

- RND 10180000007 Modificacion A Presentacion EEFFDocumento7 pagineRND 10180000007 Modificacion A Presentacion EEFFmontimortNessuna valutazione finora

- Auditoria Del RC IVADocumento14 pagineAuditoria Del RC IVASuny TitoNessuna valutazione finora

- Asientos de CierreDocumento1 paginaAsientos de CierreLatify Elias FernandezNessuna valutazione finora

- ALISONDocumento64 pagineALISONGilda Zegarra AguilarNessuna valutazione finora

- Estados Financieros Vista RealDocumento12 pagineEstados Financieros Vista RealMaria Elena JustinianoNessuna valutazione finora

- Monografia FacilitoDocumento23 pagineMonografia Facilitoalejandra prieto corderoNessuna valutazione finora

- Arqueo de Caja 11Documento4 pagineArqueo de Caja 11Nohemí García Villavicencio50% (2)

- Distrubucion de Tareas AFP'sDocumento26 pagineDistrubucion de Tareas AFP'sGabriela Cusi CornejoNessuna valutazione finora

- Tema #5 Ajustes y Regularizaciones de CuentasDocumento5 pagineTema #5 Ajustes y Regularizaciones de CuentasERWIN SANCHEZ MACHICADO100% (1)

- LPC-4.5 Programa de Trabajo Activos Fijos 2015Documento3 pagineLPC-4.5 Programa de Trabajo Activos Fijos 2015ManuelPérezContrerasNessuna valutazione finora

- Ejercicios Estado de Costos 3Documento4 pagineEjercicios Estado de Costos 3Salome CordovaNessuna valutazione finora

- Activo Fijo e ContaDocumento157 pagineActivo Fijo e ContaCarolay Cordová aláNessuna valutazione finora

- Proyecto de GradoDocumento11 pagineProyecto de GradoDoglas CamachoNessuna valutazione finora

- Presentación de EEFF en Físico y Digital RND #101800000004Documento24 paginePresentación de EEFF en Físico y Digital RND #101800000004ZenonPerez100% (1)

- 1101Documento7 pagine1101Make Alexanderson Calle ChipanaNessuna valutazione finora

- Retencion ImpositivaDocumento29 pagineRetencion ImpositivaJuan Pablo Espinoza Loza100% (1)

- Auditoría Especial A Los Activos Fijos de La Regional de OruroDocumento107 pagineAuditoría Especial A Los Activos Fijos de La Regional de OruroMarlene Coca VargasNessuna valutazione finora

- Contabilidad BasicaDocumento16 pagineContabilidad Basicaheber_675434Nessuna valutazione finora

- Porción Corriente Préstamo BancarioDocumento12 paginePorción Corriente Préstamo BancarioRafaelAntonioChacónNessuna valutazione finora

- Politicas ContablesDocumento12 paginePoliticas ContablesMatías AliagaNessuna valutazione finora

- Informe Tributario ComplementarioDocumento7 pagineInforme Tributario ComplementarioJhery GómezNessuna valutazione finora

- Tarea Margen de ContribucionDocumento31 pagineTarea Margen de ContribucionJulio Cesar Haro EsquivelNessuna valutazione finora

- Estado de Resultados PilDocumento6 pagineEstado de Resultados PilCarlos RomeroNessuna valutazione finora

- GUIA Compensación IT IUE PDFDocumento31 pagineGUIA Compensación IT IUE PDFHincha Acabado Del BolivarNessuna valutazione finora

- Tema 8Documento9 pagineTema 8Luis Esteban Suarez Alvarez100% (1)

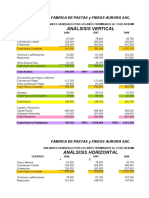

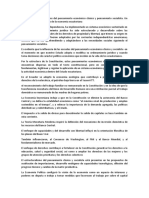

- Analisis VerticalDocumento14 pagineAnalisis Verticalyrma urquiza lijeronNessuna valutazione finora

- Formulario 100 PDFDocumento2 pagineFormulario 100 PDFRichard Mendoza Caba100% (1)

- Analisis Industias Agricolas Bermejo-1Documento7 pagineAnalisis Industias Agricolas Bermejo-1pedroNessuna valutazione finora

- Practica #6 - ANÁLISIS VERTICAL Y HORIZONTAL - FINANZAS CORPORATIVAS Junio 2020Documento6 paginePractica #6 - ANÁLISIS VERTICAL Y HORIZONTAL - FINANZAS CORPORATIVAS Junio 2020Nicole Mendoza PalaciosNessuna valutazione finora

- Impuestos Empresas ContructorasDocumento146 pagineImpuestos Empresas ContructorasReymi Arteaga100% (1)

- Ejercicios de Cuentas PresupuestalesDocumento6 pagineEjercicios de Cuentas PresupuestalesJeminne Jazmin Enciso QuispeNessuna valutazione finora

- Tema II Papeles de TrabajoDocumento11 pagineTema II Papeles de TrabajoAdalid Axel Zeballos LeonNessuna valutazione finora

- Demostracion de Competencia FinalizadoDocumento10 pagineDemostracion de Competencia FinalizadoAlexander Flores Perez100% (1)

- Proyecto de Grado 2Documento67 pagineProyecto de Grado 2Armando Soliz100% (1)

- Niif en Bolivia PDFDocumento59 pagineNiif en Bolivia PDFIsraOVNessuna valutazione finora

- Historia de Las NICS y Resumen de NIC 1Documento8 pagineHistoria de Las NICS y Resumen de NIC 1David TujalNessuna valutazione finora

- RND 102300000031Documento3 pagineRND 102300000031Elena Regina Peredo Mitre100% (1)

- Práctico # 8 Empresa UnipersonalDocumento1 paginaPráctico # 8 Empresa UnipersonalCarla Isabel Urzagaste CondoriNessuna valutazione finora

- 01 Practicas de Auditoria Financiera Ii Obligaciones ComercialesDocumento4 pagine01 Practicas de Auditoria Financiera Ii Obligaciones ComercialesJorge Rocha Riva100% (1)

- La Presión Tributaria en BoliviaDocumento5 pagineLa Presión Tributaria en Boliviaanon_311981444Nessuna valutazione finora

- Reglamento Interno de Radio Master MixDocumento5 pagineReglamento Interno de Radio Master MixRichard Solano0% (1)

- CI-I Contabilidad Intermedia 2023 - Robles A. M., Castañeda, A. A.Documento482 pagineCI-I Contabilidad Intermedia 2023 - Robles A. M., Castañeda, A. A.Luis Maximo ChichizolaNessuna valutazione finora

- Balance de Sumas y Saldos Mas Ajustes y Hoja de TrabajoDocumento6 pagineBalance de Sumas y Saldos Mas Ajustes y Hoja de Trabajomota000Nessuna valutazione finora

- Entendimiento de La Entidad - Cooperativa Jesús NazarenoDocumento23 pagineEntendimiento de La Entidad - Cooperativa Jesús NazarenoYhovanny CH CalleNessuna valutazione finora

- Balance GeneralDocumento11 pagineBalance GeneralmherreraaeiotuNessuna valutazione finora

- Tema 2 - La Contabilidad de Las Empr. Min.Documento10 pagineTema 2 - La Contabilidad de Las Empr. Min.Marisol MamaniNessuna valutazione finora

- Régimen Agropecuario UnificadoDocumento5 pagineRégimen Agropecuario UnificadoRosmery Urquiola RivasNessuna valutazione finora

- DC - 01801 - 0744227 - Activos Fijos BoliviaDocumento12 pagineDC - 01801 - 0744227 - Activos Fijos BolivianpiantanidaNessuna valutazione finora

- Lisbeth Romero Miranda Reina Romera Guerra Milton Olivera LolasDocumento36 pagineLisbeth Romero Miranda Reina Romera Guerra Milton Olivera Lolasliseth9romero9cruzNessuna valutazione finora

- Costos EstimadosDocumento11 pagineCostos EstimadosGiovanny SantanaNessuna valutazione finora

- Monografia Completa Agropecuaria 2010Documento33 pagineMonografia Completa Agropecuaria 2010rusmery quispe mamani100% (1)

- 2-RAU-pequeña propiedad-CERTIFICADO DE NO IMPONIBILIDADDocumento10 pagine2-RAU-pequeña propiedad-CERTIFICADO DE NO IMPONIBILIDADCandy MendezNessuna valutazione finora

- IndiferenteDocumento31 pagineIndiferenteYean1010Nessuna valutazione finora

- Notas Cervecería Del Valle 2022Documento39 pagineNotas Cervecería Del Valle 2022jimenagonzalezportocarreroNessuna valutazione finora

- Modelo Notas A Los Estados FinancierosDocumento4 pagineModelo Notas A Los Estados Financierosliliana buenoNessuna valutazione finora

- Test 3 Macroeconomía S3 Agosto 2022 Alumno 31 07 2022Documento4 pagineTest 3 Macroeconomía S3 Agosto 2022 Alumno 31 07 2022Wladimir MuñozNessuna valutazione finora

- Desempleo y Orden PúblicoDocumento5 pagineDesempleo y Orden PúblicoJairo RojasNessuna valutazione finora

- La Empresa Ante La Inflación y La Devaluación UltimoDocumento10 pagineLa Empresa Ante La Inflación y La Devaluación UltimoTharsis Gabriel Lopez YnoaNessuna valutazione finora

- EL INVERSOR INTELIGENTE ResumenDocumento2 pagineEL INVERSOR INTELIGENTE ResumenFaiber HoyosNessuna valutazione finora

- Tarea 4 - Katherine NaranjoDocumento5 pagineTarea 4 - Katherine NaranjoSaireth GutierrezNessuna valutazione finora

- E L Feriado Bancario en El EcuadorDocumento1 paginaE L Feriado Bancario en El EcuadorFernando LeonNessuna valutazione finora

- Actividad 1 - Contabilidad GeneralDocumento1 paginaActividad 1 - Contabilidad GeneralEnrique AguileraNessuna valutazione finora

- Gris Simple Rectángulo Mapa MentalDocumento3 pagineGris Simple Rectángulo Mapa MentalJADE ALEXANDRA GARCIA ARMENTANessuna valutazione finora

- ExposicionDocumento16 pagineExposicionALEJANDRO GARCIA LEALNessuna valutazione finora

- Practica-1 MonetariaDocumento4 paginePractica-1 MonetariaGonzales Mendoza SusanaNessuna valutazione finora

- C ASM Sema16 DomDocumento2 pagineC ASM Sema16 DomDaniel TorresNessuna valutazione finora

- Ef Temo 2016 IDocumento3 pagineEf Temo 2016 IPalomaNessuna valutazione finora

- Diapositivas Equipo 6Documento9 pagineDiapositivas Equipo 6CHABLE SANTOS INGRID NOELIANessuna valutazione finora

- Contribuciones Perdurables Del Pensamiento Económico Clásico y Pensamiento SocialistaDocumento7 pagineContribuciones Perdurables Del Pensamiento Económico Clásico y Pensamiento SocialistaCristian Taco100% (9)

- SASTRERIA (Autoguardado)Documento5 pagineSASTRERIA (Autoguardado)Edith Llanos ZeballosNessuna valutazione finora

- Resumen Completo Por CapitulosDocumento78 pagineResumen Completo Por CapitulosIsabella Boyano ValetkNessuna valutazione finora

- Preguntas MacroeconomiaDocumento9 paginePreguntas MacroeconomiaMARLENENessuna valutazione finora

- Efecto Tequila 1Documento3 pagineEfecto Tequila 1Dennis BMNessuna valutazione finora

- DolarizaciónDocumento5 pagineDolarizaciónLucino EsquivelNessuna valutazione finora

- Magnitudes Reales Vs NominalesDocumento6 pagineMagnitudes Reales Vs NominalesClaudio Aaron Mamani PadillaNessuna valutazione finora

- Valor Del DineroDocumento9 pagineValor Del DineroYodil De La Cruz BautistaNessuna valutazione finora

- Sexto TrabajoDocumento8 pagineSexto TrabajoRobert Fleridy Martinez MendezNessuna valutazione finora

- Los Grandes Problemas de Mexico Crecmiento y EquidadDocumento9 pagineLos Grandes Problemas de Mexico Crecmiento y EquidadIrvin Edgardo Vera GuadarramaNessuna valutazione finora

- Matematica FinancieraDocumento5 pagineMatematica FinancieraJORGE MARIO SILVA ALDANANessuna valutazione finora

- Informe Final - Micro y Macro EconomíaDocumento15 pagineInforme Final - Micro y Macro EconomíaAlejandra Acevedo PeláezNessuna valutazione finora

- Producto Acad Mico N 2 Realidad Nacional e Internacional TerminadoDocumento4 pagineProducto Acad Mico N 2 Realidad Nacional e Internacional TerminadoJUAN FRANCISCO REATEGUI HERRERANessuna valutazione finora

- 1 Mario Rapoport-Damil-Marongiu-Ferrer-Kosacoff (2° Parcial) PDFDocumento20 pagine1 Mario Rapoport-Damil-Marongiu-Ferrer-Kosacoff (2° Parcial) PDFLucas NievasNessuna valutazione finora

- Evaluacion Final - Escenario 8 - Segundo Bloque-Teorico - Practico - Virtual - Macroeconomía - (Grupo b05)Documento13 pagineEvaluacion Final - Escenario 8 - Segundo Bloque-Teorico - Practico - Virtual - Macroeconomía - (Grupo b05)YULIED ANDREA CASTAÑEDA JARAMILLONessuna valutazione finora

- Mercado Cambiario y TPPCDocumento18 pagineMercado Cambiario y TPPCleidy mestraNessuna valutazione finora

- PDF Ingenieria Economica 2019 II Universidad Ricardo PalmaDocumento82 paginePDF Ingenieria Economica 2019 II Universidad Ricardo PalmaCARLOS ALEJANDRO CABALLA OLIVARESNessuna valutazione finora