Potrebbero piacerti anche

- Costos Por Órdenes de Produccion - LIBRO CostosDocumento224 pagineCostos Por Órdenes de Produccion - LIBRO CostosMartinGervacioNessuna valutazione finora

- Delito TributarioDocumento24 pagineDelito TributarioHubert PizarroNessuna valutazione finora

- Ley Penal Tributaria D.Leg. #813Documento21 pagineLey Penal Tributaria D.Leg. #813Julio MatosNessuna valutazione finora

- Costo de Producción de Maiz Amarillo DuroDocumento6 pagineCosto de Producción de Maiz Amarillo DuroMariela CelinoNessuna valutazione finora

- 27 Medicina PreventivaDocumento23 pagine27 Medicina PreventivaEduardo OlhagarayNessuna valutazione finora

- Orígenes y cálculo del EVADocumento15 pagineOrígenes y cálculo del EVABer Martinez100% (1)

- Multas Por No Presentar La Declaracion de Renta Ejercicio 2018Documento1 paginaMultas Por No Presentar La Declaracion de Renta Ejercicio 2018Juan Jose CaparachinNessuna valutazione finora

- Monografia de Impuesto A La Renta de Tercera CategoriaDocumento23 pagineMonografia de Impuesto A La Renta de Tercera CategoriaFernando Catacora73% (11)

- Costos y rentabilidad de confecciones en AyacuchoDocumento5 pagineCostos y rentabilidad de confecciones en AyacuchoHubert Pizarro100% (1)

- Ley Penal Tributaria D.Leg. #813Documento21 pagineLey Penal Tributaria D.Leg. #813Julio MatosNessuna valutazione finora

- Caso OdebrechtDocumento5 pagineCaso OdebrechtHubert PizarroNessuna valutazione finora

- Control Interno Coso 2013Documento2 pagineControl Interno Coso 2013Hubert PizarroNessuna valutazione finora

- Introducción A La Contabilidad Agropecuaria PDFDocumento136 pagineIntroducción A La Contabilidad Agropecuaria PDFJorge GonzalesNessuna valutazione finora

- s7 5 Sec Resolvamos Problemas 3 PDFDocumento3 pagines7 5 Sec Resolvamos Problemas 3 PDFHubert PizarroNessuna valutazione finora

- Temario Talento Regular LeaDocumento4 pagineTemario Talento Regular LeaHubert PizarroNessuna valutazione finora

- Licencia de FuncionamientoDocumento1 paginaLicencia de FuncionamientoHubert PizarroNessuna valutazione finora

- Temario Talento Regular Ciencias CQDocumento1 paginaTemario Talento Regular Ciencias CQHubert PizarroNessuna valutazione finora

- El Impacto de La Nueva Contabilidad Financiera Internacional en La Agricultura (Documento4 pagineEl Impacto de La Nueva Contabilidad Financiera Internacional en La Agricultura (Hubert PizarroNessuna valutazione finora

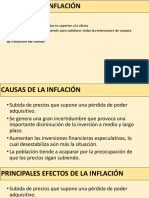

- Inflación Causas ConsecuenciasDocumento21 pagineInflación Causas ConsecuenciasHubert PizarroNessuna valutazione finora

- Contabilidad de CoberturaDocumento14 pagineContabilidad de CoberturaHubert PizarroNessuna valutazione finora

- Comercio y AmbienteDocumento16 pagineComercio y AmbienteAnhell XloopreNessuna valutazione finora

- Costos EstandarDocumento44 pagineCostos EstandarCelestino Sanchez Nicolas80% (5)

- Asientos de RegularizaciónDocumento3 pagineAsientos de RegularizaciónHubert PizarroNessuna valutazione finora

- Contabilidad de CoberturaDocumento14 pagineContabilidad de CoberturaHubert PizarroNessuna valutazione finora

- PP0030 Reduccion de Delitos y Faltas Que Afectan La Seguridad CiudadanaDocumento21 paginePP0030 Reduccion de Delitos y Faltas Que Afectan La Seguridad CiudadanaHubert Pizarro100% (2)

- Contratos de FactoringDocumento15 pagineContratos de FactoringHubert PizarroNessuna valutazione finora

- Costos EstandarDocumento44 pagineCostos EstandarCelestino Sanchez Nicolas80% (5)

- Causas e impactos de la inflaciónDocumento6 pagineCausas e impactos de la inflaciónHubert PizarroNessuna valutazione finora

- Delphi: Embarcadero, historia y característicasDocumento24 pagineDelphi: Embarcadero, historia y característicasjoseph chavezNessuna valutazione finora

- # 3 Gfpi-F-023 - Evaluacion Parcial Cada 3 Meses de SubeDocumento2 pagine# 3 Gfpi-F-023 - Evaluacion Parcial Cada 3 Meses de SubeCamilo Barrero RincónNessuna valutazione finora

- Reducir contaminación urbanaDocumento12 pagineReducir contaminación urbanaESLIARAM LUNANessuna valutazione finora

- 11 0906 07 277395 1 1 - DB - 20111030180116Documento57 pagine11 0906 07 277395 1 1 - DB - 20111030180116Will J CGNessuna valutazione finora

- Convenio de BudapestDocumento3 pagineConvenio de BudapestLeón ColochNessuna valutazione finora

- Planilla Tributaria y Cargas SocialesDocumento1 paginaPlanilla Tributaria y Cargas SocialesDavid MoralesNessuna valutazione finora

- Vicens Vives-La Sociedad BarrocaDocumento4 pagineVicens Vives-La Sociedad BarrocaAlan RickertNessuna valutazione finora

- Pr-Pe-04 Procedimiento de Seguridad VialDocumento4 paginePr-Pe-04 Procedimiento de Seguridad VialBertha Restrepo75% (4)

- Sesion 5Documento22 pagineSesion 5Deysi Atequipa CordovaNessuna valutazione finora

- 3.0 Diseño de Ore Pass y Bolsillo de MineralDocumento21 pagine3.0 Diseño de Ore Pass y Bolsillo de MineralLuis Leo Dom50% (2)

- Oportunidades de un ejecutivo en AmazonDocumento6 pagineOportunidades de un ejecutivo en Amazonyahiro miguel vera lindaoNessuna valutazione finora

- Mapama PDFDocumento4 pagineMapama PDFmagyNessuna valutazione finora

- Boardingpass - 2021-09-17T164017.538Documento3 pagineBoardingpass - 2021-09-17T164017.538por colombia y el mundoNessuna valutazione finora

- Precios unitarios de obras de infraestructura hidráulicaDocumento282 paginePrecios unitarios de obras de infraestructura hidráulicaDiego Dionicio Rodríguez González100% (1)

- DEDICATORIADocumento14 pagineDEDICATORIAgabriel soplopucoNessuna valutazione finora

- Implementación de inventariosDocumento2 pagineImplementación de inventariosLuisAlbertoCastroApodacaNessuna valutazione finora

- Tarea 2 - Datos Geográficos y Aplicativos SIG - 358031 - 50Documento15 pagineTarea 2 - Datos Geográficos y Aplicativos SIG - 358031 - 50cesarNessuna valutazione finora

- PRACTICA 1 Quimica Organica PDFDocumento17 paginePRACTICA 1 Quimica Organica PDFCristian Iván Rodríguez OrtizNessuna valutazione finora

- GUÍA N°02 - Movimiento Armonico SimpleDocumento11 pagineGUÍA N°02 - Movimiento Armonico SimpleYanira Gutierrez BalderaNessuna valutazione finora

- Maestria en Economia 2023Documento1 paginaMaestria en Economia 2023Julian TroveroNessuna valutazione finora

- P&idDocumento19 pagineP&idIsamar Salas MirandaNessuna valutazione finora

- TDR DCH 2023-2Documento7 pagineTDR DCH 2023-2Mariana Lizeth Junco MunozNessuna valutazione finora

- Ensayo Del Balance de Situacion (Balance General)Documento4 pagineEnsayo Del Balance de Situacion (Balance General)LUIS ALBERTO APARICIO SALCEDONessuna valutazione finora

- Edt Plan de Trabajo Manifold 10 SalidasDocumento3 pagineEdt Plan de Trabajo Manifold 10 SalidasMauricio FachinNessuna valutazione finora

- Linea de Tiempo Hitos de La Tecnologia EducativaDocumento4 pagineLinea de Tiempo Hitos de La Tecnologia Educativamarcos100% (1)

- Introducción a las máquinas herramientas: Torno, Fresadora y PlegadoraDocumento5 pagineIntroducción a las máquinas herramientas: Torno, Fresadora y PlegadoraVariverobaldiviezoNessuna valutazione finora

- Interes CompuestoDocumento8 pagineInteres CompuestoFelipe VergaraNessuna valutazione finora

- Definir un nicho: la clave del éxito empresarialDocumento5 pagineDefinir un nicho: la clave del éxito empresarialValentina MezaNessuna valutazione finora

- Envasado ActivoDocumento58 pagineEnvasado ActivonatashaNessuna valutazione finora

- Formatos Selfmailer O AutoenviableDocumento1 paginaFormatos Selfmailer O AutoenviableVera Arauza AdrianaNessuna valutazione finora