Potrebbero piacerti anche

- Resumen de Financial Intelligence de Karen Berman y Joe KnightDa EverandResumen de Financial Intelligence de Karen Berman y Joe KnightValutazione: 3 su 5 stelle3/5 (1)

- Resumen de Financial Literacy for Managers de Richard A. LambertDa EverandResumen de Financial Literacy for Managers de Richard A. LambertValutazione: 3 su 5 stelle3/5 (1)

- Cuales Son Los Cuatro Estados FinancieroDocumento15 pagineCuales Son Los Cuatro Estados FinancieroJunior Ore RojasNessuna valutazione finora

- El Campo de Las FinanzasDocumento85 pagineEl Campo de Las FinanzasDenisse AvilezNessuna valutazione finora

- Unidad 3 de Contabilidad FinancieraDocumento5 pagineUnidad 3 de Contabilidad FinancieraMau C Mig TikNessuna valutazione finora

- Análisis de Estados FinancierosDocumento23 pagineAnálisis de Estados FinancierosAnonymous WLAbcoBQo60% (1)

- Actividad 6Documento4 pagineActividad 6patriciaNessuna valutazione finora

- Ensayo y Red de ConceptosDocumento8 pagineEnsayo y Red de Conceptosyinny jimenezNessuna valutazione finora

- Estado de Resultados, Ebitda y CapexDocumento21 pagineEstado de Resultados, Ebitda y CapexSilvia AriasNessuna valutazione finora

- Flujo de CajaDocumento16 pagineFlujo de CajaPablo Palacios JativaNessuna valutazione finora

- GLOSARIODocumento4 pagineGLOSARIOHernan Mauricio Arango CardosoNessuna valutazione finora

- Guia 4 Sociedades y Estados FinancierosDocumento5 pagineGuia 4 Sociedades y Estados FinancierosValentina GarciaNessuna valutazione finora

- Eva y AbitdaDocumento7 pagineEva y AbitdaliobestNessuna valutazione finora

- Arghatha Ovando Alberto Julius PE S3Documento8 pagineArghatha Ovando Alberto Julius PE S3aarghathaNessuna valutazione finora

- Información para Decisiones Financieras: ¿Cuáles Estados Debemos Utilizar?Documento7 pagineInformación para Decisiones Financieras: ¿Cuáles Estados Debemos Utilizar?Claudio Carranza DavilaNessuna valutazione finora

- Foro Unidad 3 Contabilidad FinancieraDocumento4 pagineForo Unidad 3 Contabilidad FinancieraISABEL100% (1)

- Principio de Partida Doble ContabilidadDocumento5 paginePrincipio de Partida Doble ContabilidadKATY ROJASNessuna valutazione finora

- 126 - Elaboración Del Estado de ResultadosDocumento9 pagine126 - Elaboración Del Estado de Resultadosmarillo23Nessuna valutazione finora

- A15 - JRTH Contabilidad para La IngDocumento9 pagineA15 - JRTH Contabilidad para La IngDiana SanchezNessuna valutazione finora

- CONTABILIDADDocumento8 pagineCONTABILIDADROSANGELICA TILLERONessuna valutazione finora

- Definición Del Estado de ResultadosDocumento6 pagineDefinición Del Estado de ResultadosLUIS REYNALDO VALLEJO PEREZNessuna valutazione finora

- Act 8Documento8 pagineAct 8INVERSIONES CRECIENTE SASNessuna valutazione finora

- Linm09b Ingrid Cruz Act.1Documento16 pagineLinm09b Ingrid Cruz Act.1Ingrid cruzNessuna valutazione finora

- Los Estados Financieros y La PlanificaciónDocumento33 pagineLos Estados Financieros y La PlanificaciónRodrigo PereyraNessuna valutazione finora

- Estados de Resultados y Sus ObjetivosDocumento5 pagineEstados de Resultados y Sus Objetivoscandy martinezNessuna valutazione finora

- Quiz 1 Concep FinancieraDocumento7 pagineQuiz 1 Concep FinancieraDiego Higuera100% (1)

- Nelson Langenbach Control08mDocumento5 pagineNelson Langenbach Control08mNelson LangenbachNessuna valutazione finora

- El EbitdaDocumento6 pagineEl EbitdaJohan Martin TelloNessuna valutazione finora

- Informe Analisis FinancieroDocumento5 pagineInforme Analisis FinancieroWilson Sebastian CANDELO RIVASNessuna valutazione finora

- Actividad 11 Estados FinancierosDocumento3 pagineActividad 11 Estados FinancierosFlor Eslendy Rueda HernandexNessuna valutazione finora

- Qué Es El Estado de Resultados y Cuáles Son Sus ObjetivosDocumento4 pagineQué Es El Estado de Resultados y Cuáles Son Sus ObjetivosTheophilusNessuna valutazione finora

- El EBITDADocumento3 pagineEl EBITDAvianny272Nessuna valutazione finora

- Analisis Financieros Con El EBITDADocumento9 pagineAnalisis Financieros Con El EBITDAocnixenNessuna valutazione finora

- El Estado de ResultadosDocumento13 pagineEl Estado de Resultadosezequiel uzcateguiNessuna valutazione finora

- Temario Examen GefDocumento6 pagineTemario Examen GefmiriammorfauNessuna valutazione finora

- Tarea Actividad 1 ContabilidadDocumento5 pagineTarea Actividad 1 ContabilidadKarla Simone PalaxNessuna valutazione finora

- Actividad 7 Analasis Financiero OkDocumento8 pagineActividad 7 Analasis Financiero OkEdson Andres CASTILLO GUENDICANessuna valutazione finora

- Estado de Resultados AORTIZDocumento5 pagineEstado de Resultados AORTIZAXEL OTONIEL ORTIZ CASTRONessuna valutazione finora

- Razones FinancierasDocumento7 pagineRazones Financierastatiana diazNessuna valutazione finora

- Resumen ContabilidadDocumento5 pagineResumen ContabilidadsoyproynbNessuna valutazione finora

- CASO - Empresas No Identificadas Abr-23Documento5 pagineCASO - Empresas No Identificadas Abr-23FonkNessuna valutazione finora

- Mercados FinancierosDocumento10 pagineMercados FinancierosCarlos ReyesNessuna valutazione finora

- 10 Indicadores FinancierosDocumento2 pagine10 Indicadores FinancierosGabriela DávilaNessuna valutazione finora

- Estado de ResultadosDocumento12 pagineEstado de ResultadosJulio Nicolas Lopez AldanaNessuna valutazione finora

- Estado de ResultadoDocumento3 pagineEstado de Resultadocar8825Nessuna valutazione finora

- La Depreciacion en Las Finanzas PDFDocumento3 pagineLa Depreciacion en Las Finanzas PDFherrerafaridNessuna valutazione finora

- UNIDAD 3. Razones FinancierasDocumento9 pagineUNIDAD 3. Razones FinancierasEymard RamosNessuna valutazione finora

- Cuentas PatrimonialesDocumento5 pagineCuentas PatrimonialesNoé TejaxúnNessuna valutazione finora

- Preguntas Dinamizadoras Unidad 1Documento3 paginePreguntas Dinamizadoras Unidad 1Sandra RoaNessuna valutazione finora

- Estado de Perdidas y Ganancias - Grupo 2Documento11 pagineEstado de Perdidas y Ganancias - Grupo 2DjFrezh Gs MixNessuna valutazione finora

- 4 - Decisiones Economicas y FinancierasDocumento41 pagine4 - Decisiones Economicas y FinancierasHianara GarciaNessuna valutazione finora

- Estado de Perdidas y GananciasDocumento7 pagineEstado de Perdidas y GananciasE David Morales PNessuna valutazione finora

- Contabilidad FiscalDocumento5 pagineContabilidad FiscalMarisol PinNessuna valutazione finora

- Estado de ResultadosDocumento65 pagineEstado de Resultadosmary albujas ramosNessuna valutazione finora

- Gastos FinancierosDocumento15 pagineGastos FinancierosHelen Gomez SajamiNessuna valutazione finora

- Los Estados Financieros ClasificadosDocumento13 pagineLos Estados Financieros ClasificadosTatiana CastilloNessuna valutazione finora

- Tareaas Estadistica UpolvoDocumento2 pagineTareaas Estadistica Upolvoviviana RodriguezNessuna valutazione finora

- Estado de Resultados Clase 26112022Documento14 pagineEstado de Resultados Clase 26112022Luis Miguel García De LunaNessuna valutazione finora

- Los Estados Financieros Son Una Herramienta de Gestión Que Te Ayudará A Tener Una Mejor Visión de La Situación Financiera de La EmpresaDocumento5 pagineLos Estados Financieros Son Una Herramienta de Gestión Que Te Ayudará A Tener Una Mejor Visión de La Situación Financiera de La EmpresaabrilNessuna valutazione finora

- Hoja de Trabajo 2.2Documento1 paginaHoja de Trabajo 2.2Eimy NavasNessuna valutazione finora

- Sistemas Del Cuerpo HumanoDocumento6 pagineSistemas Del Cuerpo HumanoEimy NavasNessuna valutazione finora

- Informe Agrícultura Del MelónDocumento20 pagineInforme Agrícultura Del MelónEimy NavasNessuna valutazione finora

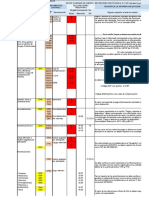

- Exposición NIC 41Documento9 pagineExposición NIC 41Eimy NavasNessuna valutazione finora

- Hoja de Trabajo 2Documento1 paginaHoja de Trabajo 2Eimy NavasNessuna valutazione finora

- VPN TirrDocumento28 pagineVPN TirrEimy NavasNessuna valutazione finora

- Ejercicio 1Documento3 pagineEjercicio 1Eimy NavasNessuna valutazione finora

- TilapiaDocumento1 paginaTilapiaEimy NavasNessuna valutazione finora

- Tarea Semana 1 Apéndice A-1Documento2 pagineTarea Semana 1 Apéndice A-1Eimy NavasNessuna valutazione finora

- Deficiencias EncontradasDocumento3 pagineDeficiencias EncontradasEimy NavasNessuna valutazione finora

- Arrendamiento TonyDocumento3 pagineArrendamiento TonyEimy NavasNessuna valutazione finora

- Carta SAlvaguardaDocumento2 pagineCarta SAlvaguardaEimy NavasNessuna valutazione finora

- Respuesta de Ejercicio No.2 Financiera ExamenDocumento15 pagineRespuesta de Ejercicio No.2 Financiera ExamenEimy NavasNessuna valutazione finora

- Etapa PreliminarDocumento2 pagineEtapa PreliminarEimy NavasNessuna valutazione finora

- 004 Ejercicio Word 2019Documento13 pagine004 Ejercicio Word 2019Eimy NavasNessuna valutazione finora

- PT CXCDocumento16 paginePT CXCEimy NavasNessuna valutazione finora

- Propuesta AuditoriaDocumento6 paginePropuesta AuditoriaEimy NavasNessuna valutazione finora

- 002 Ejercicio Word 2019Documento2 pagine002 Ejercicio Word 2019Eimy NavasNessuna valutazione finora

- La Computadora y Sus PartesDocumento5 pagineLa Computadora y Sus PartesEimy NavasNessuna valutazione finora

- Calculo de ISRDocumento6 pagineCalculo de ISREimy NavasNessuna valutazione finora

- Examen Parcial Contabilidad para Administradores 1Documento7 pagineExamen Parcial Contabilidad para Administradores 1Eimy NavasNessuna valutazione finora

- Tarea, Capitulo 3, Contabilidad para AdministradoresDocumento25 pagineTarea, Capitulo 3, Contabilidad para AdministradoresEimy NavasNessuna valutazione finora

- Examen Final Contabilidad para Administradores 1Documento7 pagineExamen Final Contabilidad para Administradores 1Eimy Navas67% (3)

- Problemas de Repaso 5-1 y 5-3Documento5 pagineProblemas de Repaso 5-1 y 5-3Eimy Navas100% (1)

- Fases Del Proceso EconomicoDocumento6 pagineFases Del Proceso EconomicoLoG@N63% (8)

- Anualidades de Alexander Zea Casani Formato ApaDocumento17 pagineAnualidades de Alexander Zea Casani Formato ApaAlexander Zea CasaniNessuna valutazione finora

- Nexa-Estados Financieros PDFDocumento59 pagineNexa-Estados Financieros PDFRICARDO ROMARIO DIAZ SULCANessuna valutazione finora

- 350 BilleterasDocumento6 pagine350 Billeterascesar456Nessuna valutazione finora

- Guía Estructura de Capital y Política de DividendosDocumento31 pagineGuía Estructura de Capital y Política de DividendosLilian MuñozNessuna valutazione finora

- Contabilidad Gerencial PCA PDFDocumento129 pagineContabilidad Gerencial PCA PDFRicardo Sack Montero CalloNessuna valutazione finora

- Taller Informacion Exogena 2020Documento49 pagineTaller Informacion Exogena 2020AnnieFlorezNessuna valutazione finora

- Ejercicio 2 Industrias Santa Rosa E.I.R.LDocumento4 pagineEjercicio 2 Industrias Santa Rosa E.I.R.LRocio Villalba OrdoñezNessuna valutazione finora

- Compañia Goodyear S.A.Documento46 pagineCompañia Goodyear S.A.JulioCesarTapiaArenasNessuna valutazione finora

- Preguntas Frecuentes Renta de Segunda CategoriaDocumento5 paginePreguntas Frecuentes Renta de Segunda CategoriaAura BlueNessuna valutazione finora

- Proseso de Auditoria Caja Rural Los AndesDocumento6 pagineProseso de Auditoria Caja Rural Los AndesAnyelo QCNessuna valutazione finora

- Biga Analisis de Interpretacion de Los Estados FinancierosDocumento32 pagineBiga Analisis de Interpretacion de Los Estados FinancierosKoky RuedaNessuna valutazione finora

- Solucionario Libro TraducidoDocumento336 pagineSolucionario Libro TraducidoRenato RiveraNessuna valutazione finora

- Propiedad Planta y Equipo La UnicaDocumento94 paginePropiedad Planta y Equipo La UnicaGabrielita Cal GonzalezNessuna valutazione finora

- Costo y Preupuesto DuedDocumento11 pagineCosto y Preupuesto DuedYesenia Figueroa MatamorosNessuna valutazione finora

- Proyectos de InversionDocumento44 pagineProyectos de InversionOrtiz AndersonNessuna valutazione finora

- Hoja de Excel para Cálculo de ISR Bienes Inmuebles 2016Documento16 pagineHoja de Excel para Cálculo de ISR Bienes Inmuebles 2016Julieta Villasenor Ar100% (6)

- UNED 214 Punto de Equilibrio - PpsDocumento14 pagineUNED 214 Punto de Equilibrio - PpsElisban Oblitas MolinaNessuna valutazione finora

- Que Es RentaDocumento59 pagineQue Es RentaRaul Tapia CavalloNessuna valutazione finora

- TF 00000049Documento2 pagineTF 00000049Ismael CupilNessuna valutazione finora

- Taller Final JuevesDocumento3 pagineTaller Final JuevesAlexander GuerreroNessuna valutazione finora

- Reporte No 1 2020Documento3 pagineReporte No 1 2020YoselinNessuna valutazione finora

- Factura PDFDocumento1 paginaFactura PDFOscar SambacheNessuna valutazione finora

- Analisis Financiero A La Empresa Cartones de Colombia S.ADocumento5 pagineAnalisis Financiero A La Empresa Cartones de Colombia S.AMimy Osorio Piña100% (1)

- 307 IndecoDocumento46 pagine307 IndecoLizardoNessuna valutazione finora

- Fonaphu OnpDocumento1 paginaFonaphu OnpRicardo Gabriel Choque MartinezNessuna valutazione finora

- Ejemplo TécnicoDocumento1 paginaEjemplo TécnicoHéctor Said Salgado MenesesNessuna valutazione finora

- Nestle Res Año 3Documento6 pagineNestle Res Año 3Hugo GalarzaNessuna valutazione finora

- YIBETHDocumento2 pagineYIBETHJhon Freddy Guzman PeñaNessuna valutazione finora

- Teoria de La Producción Foro 5 y 6Documento20 pagineTeoria de La Producción Foro 5 y 6andrea sanchezNessuna valutazione finora