Potrebbero piacerti anche

- R08: Trabajador - Datos de Boleta de PagoDocumento1 paginaR08: Trabajador - Datos de Boleta de PagoPierre CastilloNessuna valutazione finora

- Link de Quantum Escuela NegociosDocumento3 pagineLink de Quantum Escuela NegociosFernando Astete DurandNessuna valutazione finora

- Inscripcion Trabajadores Del Hogar-SunatDocumento2 pagineInscripcion Trabajadores Del Hogar-SunatFernando Astete DurandNessuna valutazione finora

- Formato de Eleccion Del Sistema Pensionario PDFDocumento1 paginaFormato de Eleccion Del Sistema Pensionario PDFHenry Sanchez NureñaNessuna valutazione finora

- Drive Practica de CostosDocumento1 paginaDrive Practica de CostosFernando Astete DurandNessuna valutazione finora

- Ficha de TrabajadoresDocumento3 pagineFicha de TrabajadoresFernando Astete DurandNessuna valutazione finora

- Carta de Compromiso - ApellidoDocumento1 paginaCarta de Compromiso - ApellidoroleiverNessuna valutazione finora

- Dia de La Madre - Talib-1Documento14 pagineDia de La Madre - Talib-1Fernando Astete DurandNessuna valutazione finora

- R08: Trabajador - Datos de Boleta de PagoDocumento1 paginaR08: Trabajador - Datos de Boleta de PagoPierre CastilloNessuna valutazione finora

- Dia de La Madre - Talib-1Documento14 pagineDia de La Madre - Talib-1Fernando Astete DurandNessuna valutazione finora

- Datos Inscripcion Al Remype-AutoinnovaDocumento2 pagineDatos Inscripcion Al Remype-AutoinnovaFernando Astete DurandNessuna valutazione finora

- Renta de Cuarta y Quinta Categoria-2021Documento5 pagineRenta de Cuarta y Quinta Categoria-2021Fernando Astete DurandNessuna valutazione finora

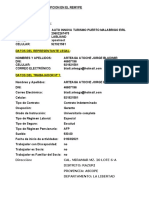

- Datos Necesarios para La Inscripción en El RemypeDocumento1 paginaDatos Necesarios para La Inscripción en El RemypeFernando Astete DurandNessuna valutazione finora

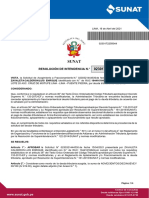

- Resolucion de FraccionamientoDocumento4 pagineResolucion de FraccionamientoFernando Astete DurandNessuna valutazione finora

- Evaluación Parcial 1º UnidadDocumento2 pagineEvaluación Parcial 1º UnidadFernando Astete DurandNessuna valutazione finora

- Silabo Contabilidad Costos-ContabilidadDocumento5 pagineSilabo Contabilidad Costos-ContabilidadFernando Astete DurandNessuna valutazione finora

- Cronograma de Actividades 2021-I - Lunes-Tarde 6.30 PM - 10.30 PMDocumento1 paginaCronograma de Actividades 2021-I - Lunes-Tarde 6.30 PM - 10.30 PMFernando Astete DurandNessuna valutazione finora

- Contabilidad General - Semana1Documento31 pagineContabilidad General - Semana1Fernando Astete DurandNessuna valutazione finora

- Micro EmpresaDocumento4 pagineMicro EmpresaFernando Astete DurandNessuna valutazione finora

- TRABAJADORES DEL HOGAR (FAQ) - Ministerio de Trabajo y Promoción Del EmpleoDocumento4 pagineTRABAJADORES DEL HOGAR (FAQ) - Ministerio de Trabajo y Promoción Del EmpleoFernando Astete DurandNessuna valutazione finora

- Requisitos de Trabajadores Del HogarDocumento8 pagineRequisitos de Trabajadores Del HogarFernando Astete DurandNessuna valutazione finora

- Trabajo Final IndividualDocumento3 pagineTrabajo Final IndividualFernando Astete DurandNessuna valutazione finora

- Actividad Economica de Talankyra-SacDocumento1 paginaActividad Economica de Talankyra-SacFernando Astete DurandNessuna valutazione finora

- Como Armar Un PRESUPUESTODocumento3 pagineComo Armar Un PRESUPUESTOFernando Astete DurandNessuna valutazione finora

- SÍLABO DOCUMENTACIÓN MERCANTIL - 2021 - I Grupo Contabilidad C - DomingosDocumento7 pagineSÍLABO DOCUMENTACIÓN MERCANTIL - 2021 - I Grupo Contabilidad C - DomingosFernando Astete Durand0% (1)

- Preguntas Frecuentes de Figura LeyDocumento3 paginePreguntas Frecuentes de Figura LeyFernando Astete DurandNessuna valutazione finora

- Micro EmpresaDocumento4 pagineMicro EmpresaFernando Astete DurandNessuna valutazione finora

- Renta de Cuarta y Quinta Categoria-2021Documento5 pagineRenta de Cuarta y Quinta Categoria-2021Fernando Astete DurandNessuna valutazione finora

- Requisitos para El REMYPEDocumento2 pagineRequisitos para El REMYPEFernando Astete DurandNessuna valutazione finora

- Requisitos para El REMYPEDocumento2 pagineRequisitos para El REMYPEFernando Astete DurandNessuna valutazione finora

- Examen Final de Realidad NacionalDocumento3 pagineExamen Final de Realidad NacionalFranck JonhsonNessuna valutazione finora

- Mariategui. Reforma UniversitariaDocumento10 pagineMariategui. Reforma UniversitariaÁngela RaimondiNessuna valutazione finora

- SEXTO Personal Social Primer Militarismo 200720Documento8 pagineSEXTO Personal Social Primer Militarismo 200720david MolleapazaNessuna valutazione finora

- Alan GarcíaDocumento35 pagineAlan GarcíaJhordan Alejandro Mamani sotoNessuna valutazione finora

- Analizamos Las Desigualdades y La Discriminación Étnico Racial en La Época Republicana en Organización VisualDocumento2 pagineAnalizamos Las Desigualdades y La Discriminación Étnico Racial en La Época Republicana en Organización VisualChinchay Infantes Maria100% (4)

- 1 Ex. Ordinario 2023-IIDocumento57 pagine1 Ex. Ordinario 2023-IIFabian RomeroNessuna valutazione finora

- Ordenes Religiosas Del PeruDocumento3 pagineOrdenes Religiosas Del PeruDebra Janet Malaga Espichan100% (1)

- Corrupcion en El PerúDocumento3 pagineCorrupcion en El PerúMario Alvar S MNessuna valutazione finora

- PA4 Final GRUPO 19 - SCOTIABANKDocumento73 paginePA4 Final GRUPO 19 - SCOTIABANKangélica pérez pérezNessuna valutazione finora

- Zonas Susceptibles A La Ocurrencia de Movimientos en Masa Complejos, Casos Yanacolpa (Perú) y Dawu (Taiwan)Documento3 pagineZonas Susceptibles A La Ocurrencia de Movimientos en Masa Complejos, Casos Yanacolpa (Perú) y Dawu (Taiwan)Cristhian Anderson Chiroque HerreraNessuna valutazione finora

- Carlos Garrido Chalén (Datos Biográficos)Documento16 pagineCarlos Garrido Chalén (Datos Biográficos)Lo gris contra lo grisNessuna valutazione finora

- Conflicto Entre Atahualpa y Huascar: La Captura de Atahualpa Por El Pintor Peruano Juan Lepiani (1864-1932)Documento1 paginaConflicto Entre Atahualpa y Huascar: La Captura de Atahualpa Por El Pintor Peruano Juan Lepiani (1864-1932)Damaris GonzalezNessuna valutazione finora

- Exposicion de EiaDocumento36 pagineExposicion de EiaWilliam Espinoza OrellanaNessuna valutazione finora

- Historia de La ContraloriaDocumento30 pagineHistoria de La ContraloriaGary Junior Rosales Chuquipa100% (1)

- Gestion de Formalizacion Empresarial Peru 2019Documento20 pagineGestion de Formalizacion Empresarial Peru 2019Daniel Cuaran HernandezNessuna valutazione finora

- Cronologia Andres BelloDocumento138 pagineCronologia Andres BelloAngela BianchiNessuna valutazione finora

- Bibliografia Del Peru de XVI-XVII SiglosDocumento25 pagineBibliografia Del Peru de XVI-XVII SiglosA.SkromnitskyNessuna valutazione finora

- CV Modelo - Perfil Con Poca ExperienciaDocumento1 paginaCV Modelo - Perfil Con Poca ExperienciaALANY JUSFIET CALDERON PORRASNessuna valutazione finora

- 10.-Escrito Formulando Oposicion A Actuacion de Medios ProbatoriosDocumento3 pagine10.-Escrito Formulando Oposicion A Actuacion de Medios ProbatoriosBRINSLEY ALONSO MAYORGA GAMBOA100% (3)

- Arturo Zambo CaveroDocumento1 paginaArturo Zambo CaveroRichard Q.100% (3)

- 8 Regiones 1Documento15 pagine8 Regiones 19100216606100% (1)

- Legislación Actual Peruana Relacionada Al Quehacer Del PsicólogoDocumento17 pagineLegislación Actual Peruana Relacionada Al Quehacer Del PsicólogoChristian Lopez VaskezNessuna valutazione finora

- Plan de Negocios Servicios Medicos para Pacientes de La Clinica DR Luis QuitoDocumento37 paginePlan de Negocios Servicios Medicos para Pacientes de La Clinica DR Luis QuitonobeldeterracotaNessuna valutazione finora

- Lima2019 Guia Espectador SedeDocumento125 pagineLima2019 Guia Espectador SedeLeguroz bNessuna valutazione finora

- Gastronomia MonsefuanaDocumento30 pagineGastronomia Monsefuanaroroar2344% (9)

- Sesion de Aprendizaje 2023-3° y 4° Grado-Vii CicloDocumento9 pagineSesion de Aprendizaje 2023-3° y 4° Grado-Vii CicloSAÚL CASTAÑEDA BOJORQUES100% (1)

- Patrimonio Cultural de La Nacion Peru PDFDocumento328 paginePatrimonio Cultural de La Nacion Peru PDFaugusto hitlerNessuna valutazione finora

- Modelo Primario ExportadorDocumento43 pagineModelo Primario Exportadorbruno05900391Nessuna valutazione finora

- SIMULACRO 8 - Area ADocumento18 pagineSIMULACRO 8 - Area AAndrés G ChávezNessuna valutazione finora

- Comunicado de Prensa Q&Q VFDocumento1 paginaComunicado de Prensa Q&Q VFCENTRO DE INNOVACIÓN DE IPAENessuna valutazione finora