Potrebbero piacerti anche

- STRABA-Reflection Paper-The FounderDocumento5 pagineSTRABA-Reflection Paper-The FounderEunice Milo100% (1)

- Zeta MiningDocumento2 pagineZeta MiningChandra Prakash SNessuna valutazione finora

- Semiconductor Data Book: Characteristics of approx. 10,000 Transistors, FETs, UJTs, Diodes, Rectifiers, Optical Semiconductors, Triacs and SCRsDa EverandSemiconductor Data Book: Characteristics of approx. 10,000 Transistors, FETs, UJTs, Diodes, Rectifiers, Optical Semiconductors, Triacs and SCRsNessuna valutazione finora

- Cost and Financial Accounting in Forestry: A Practical ManualDa EverandCost and Financial Accounting in Forestry: A Practical ManualNessuna valutazione finora

- Amazon vs. RebatestDocumento20 pagineAmazon vs. RebatestGeekWireNessuna valutazione finora

- Oracle Online Training Materials - Usage AgreementDocumento53 pagineOracle Online Training Materials - Usage Agreementحسين عبدالرحمنNessuna valutazione finora

- Presentation On Variable and Absorption CostingDocumento24 paginePresentation On Variable and Absorption Costingsmurtazaali84Nessuna valutazione finora

- Just-In-Time and Backflushing: Multiple ChoiceDocumento6 pagineJust-In-Time and Backflushing: Multiple ChoiceEunice Milo100% (2)

- Nifty MasterDocumento35 pagineNifty MasterAshok Singh BhatiNessuna valutazione finora

- Acc 111 Merged CompleteDocumento162 pagineAcc 111 Merged CompleteRhina Antolin DomingoNessuna valutazione finora

- Trading Journal BRODocumento21 pagineTrading Journal BROjobertNessuna valutazione finora

- Introduction To Business Combination - Lesson1Documento37 pagineIntroduction To Business Combination - Lesson1Eunice MiloNessuna valutazione finora

- CH4 Test Bank (Problems)Documento11 pagineCH4 Test Bank (Problems)ABC DEFNessuna valutazione finora

- Eco BricksDocumento40 pagineEco Brickskhirad afNessuna valutazione finora

- ISO 22000 & FSSC 22000 Day 2Documento87 pagineISO 22000 & FSSC 22000 Day 2Gilman100% (7)

- Business Plan (Sample 2)Documento50 pagineBusiness Plan (Sample 2)sajetha sezliyanNessuna valutazione finora

- Mvno Startup ProjectionDocumento9 pagineMvno Startup ProjectionMichael KingNessuna valutazione finora

- The Guest and The Service SettingDocumento21 pagineThe Guest and The Service SettingRoy CabarlesNessuna valutazione finora

- Nvidia Make or BuyDocumento15 pagineNvidia Make or BuyRahul KumarNessuna valutazione finora

- Correction Cas SocaDocumento23 pagineCorrection Cas Socabayern100% (1)

- Session-8 Capital BudgetingDocumento11 pagineSession-8 Capital BudgetingKishan TCNessuna valutazione finora

- Modul 7Documento9 pagineModul 7Sebastian T.MNessuna valutazione finora

- Name:Anum Shafiq Registration #16853 Course:Managerial Accounting Submitted To:Sir Faheem Qazi Assignment #: Quiz M.ADocumento9 pagineName:Anum Shafiq Registration #16853 Course:Managerial Accounting Submitted To:Sir Faheem Qazi Assignment #: Quiz M.Aanum hamzaNessuna valutazione finora

- 2016 PPDocumento13 pagine2016 PPumeshNessuna valutazione finora

- Dec 14Documento16 pagineDec 14Natasha AzzariennaNessuna valutazione finora

- Accounts 1 - AssignmentDocumento13 pagineAccounts 1 - AssignmentFRED MATOORAMNessuna valutazione finora

- Free CashflowDocumento4 pagineFree CashflowMainali GautamNessuna valutazione finora

- Financial Plan: Sales ForecastDocumento8 pagineFinancial Plan: Sales ForecastAyush BishtNessuna valutazione finora

- Options Open Interest Analysis SimplifiedDocumento17 pagineOptions Open Interest Analysis SimplifiedNaveenNessuna valutazione finora

- Initial Public Offering: SR - No. Date Application Bid Price LOT Total Investment Opening PriceDocumento9 pagineInitial Public Offering: SR - No. Date Application Bid Price LOT Total Investment Opening PriceRonak SolankiNessuna valutazione finora

- 005 IpoDocumento9 pagine005 IpoRonak SolankiNessuna valutazione finora

- Max Pain-ACC: Call OI Strike Put OI Call Value Put Value Total StrikeDocumento21 pagineMax Pain-ACC: Call OI Strike Put OI Call Value Put Value Total StrikejitendrasutarNessuna valutazione finora

- Accounting - Week 2 - Syndicate 3 - CVP Excel DemoDocumento3 pagineAccounting - Week 2 - Syndicate 3 - CVP Excel DemoKrishna Rai0% (1)

- 04 Akone Joseph Exercise 04 CostDocumento4 pagine04 Akone Joseph Exercise 04 Costrita tamohNessuna valutazione finora

- Break Even Point Fixed Cost/ Contribution Per UnitDocumento11 pagineBreak Even Point Fixed Cost/ Contribution Per UnitKushagra VarmaNessuna valutazione finora

- Costs and Revenue of Tarangelic Riz:: Production & Cost Case StudyDocumento3 pagineCosts and Revenue of Tarangelic Riz:: Production & Cost Case StudyVicky Kuroi BaraNessuna valutazione finora

- Budget SolutionDocumento19 pagineBudget Solutionmohammad bilalNessuna valutazione finora

- Seminar XIIDocumento67 pagineSeminar XIINeko IvanishviliNessuna valutazione finora

- Accounts - FIFO and WA For FinalDocumento11 pagineAccounts - FIFO and WA For FinalRohan SinghNessuna valutazione finora

- Costing For Decision-Making: Cost Defined As Total ExpenseDocumento44 pagineCosting For Decision-Making: Cost Defined As Total ExpenseUttam Kr PatraNessuna valutazione finora

- Budet ExerciseDocumento5 pagineBudet ExerciseVarun yashuNessuna valutazione finora

- Leave Used Balance Attendance: MR Vijay Singh Drssvermac/O 10/8/2, INDIRA NAGAR Lucknow - 9196218749Documento1 paginaLeave Used Balance Attendance: MR Vijay Singh Drssvermac/O 10/8/2, INDIRA NAGAR Lucknow - 9196218749ajay_430Nessuna valutazione finora

- Marwa Year 1 Using Marginal Costing ApproachDocumento6 pagineMarwa Year 1 Using Marginal Costing ApproachMak PussNessuna valutazione finora

- Agriculture Science Extra ProblemsDocumento3 pagineAgriculture Science Extra ProblemsArigato BanzayNessuna valutazione finora

- PandL StkSum MergedDocumento2 paginePandL StkSum MergedMehul PrajapatNessuna valutazione finora

- Nippon India Nifty 50 Bees ETFDocumento10 pagineNippon India Nifty 50 Bees ETFAshis MingalaNessuna valutazione finora

- Answers For Short-Term Decisions Additional Practice QuestionsDocumento2 pagineAnswers For Short-Term Decisions Additional Practice QuestionsTrần NghĩaNessuna valutazione finora

- Overhead by Raiden Yae MikoDocumento25 pagineOverhead by Raiden Yae MikolatomNessuna valutazione finora

- Business Budget TemplateDocumento3 pagineBusiness Budget TemplateDavid OluwayemisiNessuna valutazione finora

- April MarchDocumento15 pagineApril MarchBekaqatNessuna valutazione finora

- Intercompany Sale of Merchandise - AdditionalDocumento4 pagineIntercompany Sale of Merchandise - AdditionalJaimell LimNessuna valutazione finora

- Chapter 8 Solutions Berk and DemerzoDocumento9 pagineChapter 8 Solutions Berk and DemerzoKishan TCNessuna valutazione finora

- Nifty Options Writing TablesAnalysisDocumento20 pagineNifty Options Writing TablesAnalysisd_narnoliaNessuna valutazione finora

- FF - Karil Koiriyah - 180421621551 - Tugas 4Documento92 pagineFF - Karil Koiriyah - 180421621551 - Tugas 4karinaNessuna valutazione finora

- Alternative 1Documento10 pagineAlternative 1Sreyas S KumarNessuna valutazione finora

- SOLUTIONS-WPS Office PDFDocumento3 pagineSOLUTIONS-WPS Office PDFJoventino NebresNessuna valutazione finora

- Miller Toy Company Manufactures A Plastic Swimming PoolDocumento10 pagineMiller Toy Company Manufactures A Plastic Swimming Poollaale dijaanNessuna valutazione finora

- 6 Months Debtors Aging Reports: Date: 17/01/2022 Super Grocery Enterprise (Chor Kai En)Documento2 pagine6 Months Debtors Aging Reports: Date: 17/01/2022 Super Grocery Enterprise (Chor Kai En)karenNessuna valutazione finora

- Price Output Relationship in Ice Market FinalDocumento13 paginePrice Output Relationship in Ice Market Finaldeeptitripathi09Nessuna valutazione finora

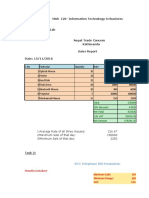

- MAS 120-Information Technology in Business: Month:October Minimum Calls: 150 Minimum Charge: 200 Vat: 13%Documento10 pagineMAS 120-Information Technology in Business: Month:October Minimum Calls: 150 Minimum Charge: 200 Vat: 13%Anuska JayswalNessuna valutazione finora

- Año Capacidad de Lproduccion Demanda Ingreso /beneficio Costos Fijos Costos VariablesDocumento3 pagineAño Capacidad de Lproduccion Demanda Ingreso /beneficio Costos Fijos Costos VariablesErmelinda CcoyoNessuna valutazione finora

- Paper 2Documento5 paginePaper 2dua95960Nessuna valutazione finora

- Smeda CostDocumento2 pagineSmeda CostAsif BhattiNessuna valutazione finora

- Financial Statement Activity W AnswersDocumento4 pagineFinancial Statement Activity W AnswersLizlee LaluanNessuna valutazione finora

- CF Assignment 1 Group 9Documento51 pagineCF Assignment 1 Group 9rishabh tyagiNessuna valutazione finora

- Solution Meriah Megahacc (1) IjulDocumento11 pagineSolution Meriah Megahacc (1) IjulIzzul HafizNessuna valutazione finora

- Taxation (WN1) : NPV 14434.84672557 NPV 14434.85 IRR 12.63%Documento12 pagineTaxation (WN1) : NPV 14434.84672557 NPV 14434.85 IRR 12.63%Sreyas S KumarNessuna valutazione finora

- Conviser Company: Joint Cost Product C Product L Product T TotalDocumento6 pagineConviser Company: Joint Cost Product C Product L Product T TotalKiyo KoNessuna valutazione finora

- Praktikum AkuntansiDocumento5 paginePraktikum Akuntansikurnianinda223Nessuna valutazione finora

- Equity Method EntryDocumento6 pagineEquity Method Entry204059Nessuna valutazione finora

- Latihan Soal Akuntansi BiayaDocumento5 pagineLatihan Soal Akuntansi Biayaaufa alfayedhaNessuna valutazione finora

- Npo-For ProfitsDocumento7 pagineNpo-For ProfitsEunice MiloNessuna valutazione finora

- Outline of Catechetical Program: MembersDocumento9 pagineOutline of Catechetical Program: MembersEunice MiloNessuna valutazione finora

- Reporting 1 - Related and Supporting IndustriesDocumento1 paginaReporting 1 - Related and Supporting IndustriesEunice MiloNessuna valutazione finora

- Milo, Eunice G.-Bsa 3-ADocumento5 pagineMilo, Eunice G.-Bsa 3-AEunice MiloNessuna valutazione finora

- Procurement (Kat) 2. Inbound Logistics. This Includes Del Monte's Operation of Storing Their Acquired RawDocumento5 pagineProcurement (Kat) 2. Inbound Logistics. This Includes Del Monte's Operation of Storing Their Acquired RawEunice MiloNessuna valutazione finora

- Research ProblemDocumento13 pagineResearch ProblemEunice MiloNessuna valutazione finora

- Accounting Research Method:: Types of Research According To CategoryDocumento15 pagineAccounting Research Method:: Types of Research According To CategoryEunice MiloNessuna valutazione finora

- Chapter 5 - Process Costing Systems: Multiple ChoiceDocumento5 pagineChapter 5 - Process Costing Systems: Multiple ChoiceEunice MiloNessuna valutazione finora

- Assignment #1Documento3 pagineAssignment #1Eunice MiloNessuna valutazione finora

- Auditing in A Computerized Information System (Cis) EnvironmentDocumento33 pagineAuditing in A Computerized Information System (Cis) EnvironmentEunice MiloNessuna valutazione finora

- Accounting Research Method: (ResmethDocumento13 pagineAccounting Research Method: (ResmethEunice MiloNessuna valutazione finora

- Assignment #4Documento2 pagineAssignment #4Eunice MiloNessuna valutazione finora

- Date Transaction Units Unit CostDocumento1 paginaDate Transaction Units Unit CostEunice MiloNessuna valutazione finora

- Volleyball: Prepared By: JOHN DEMVER D. YCODocumento51 pagineVolleyball: Prepared By: JOHN DEMVER D. YCOEunice MiloNessuna valutazione finora

- LCUP CBEA Finals RegframDocumento2 pagineLCUP CBEA Finals RegframEunice MiloNessuna valutazione finora

- Cbea Corp Actg Lecture 03Documento7 pagineCbea Corp Actg Lecture 03Eunice MiloNessuna valutazione finora

- And Then You Question The Quality of Teaching of Your Professors? How About The Quality of Your Studying? The Quality of Time You Spend in Studying?Documento1 paginaAnd Then You Question The Quality of Teaching of Your Professors? How About The Quality of Your Studying? The Quality of Time You Spend in Studying?Eunice MiloNessuna valutazione finora

- Milo, Eunice G. BSA-2A Final Examination TH 4-Liturgy and Sacraments BaptismDocumento2 pagineMilo, Eunice G. BSA-2A Final Examination TH 4-Liturgy and Sacraments BaptismEunice MiloNessuna valutazione finora

- Officiating Volleyball Game: Prepared By: JOHN DEMVER D. YCODocumento28 pagineOfficiating Volleyball Game: Prepared By: JOHN DEMVER D. YCOEunice MiloNessuna valutazione finora

- Th5-Reflection Paper 1Documento1 paginaTh5-Reflection Paper 1Eunice MiloNessuna valutazione finora

- 01 Introduction To Cost AccountingDocumento18 pagine01 Introduction To Cost AccountingEunice MiloNessuna valutazione finora

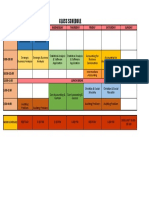

- Class Schedule: Time Monday Tuesday Wednesday Thursday Friday Saturday SundayDocumento1 paginaClass Schedule: Time Monday Tuesday Wednesday Thursday Friday Saturday SundayEunice MiloNessuna valutazione finora

- STAT - Frequent DistributionDocumento2 pagineSTAT - Frequent DistributionEunice MiloNessuna valutazione finora

- Intermediate Accounting 3: Course Outline Financial Statements - General FeaturesDocumento17 pagineIntermediate Accounting 3: Course Outline Financial Statements - General FeaturesEunice MiloNessuna valutazione finora

- PROJECT Maker NewDocumento85 paginePROJECT Maker New2kh6d8s8wxNessuna valutazione finora

- Profit PlanningDocumento14 pagineProfit PlanningSantosh BaralNessuna valutazione finora

- Daily Revenue ReportDocumento24 pagineDaily Revenue ReportIzraf AsirafNessuna valutazione finora

- Concepts of Logistics and DistributionDocumento12 pagineConcepts of Logistics and DistributionCassandra LimNessuna valutazione finora

- Inventory - Gross Profit - Retail MethodDocumento6 pagineInventory - Gross Profit - Retail MethodaleywaleyNessuna valutazione finora

- Market UnderstandingDocumento10 pagineMarket UnderstandingThu ThảoNessuna valutazione finora

- MODULE 3 (Exercise 1)Documento3 pagineMODULE 3 (Exercise 1)Reihan JajiminNessuna valutazione finora

- HSBC Gba Esg Index Report q2 2023 enDocumento18 pagineHSBC Gba Esg Index Report q2 2023 enr.yang.hkcityNessuna valutazione finora

- Amans ResumeDocumento1 paginaAmans ResumeO4 Xll 'E' Aman AshishNessuna valutazione finora

- Vershinina OlgaDocumento42 pagineVershinina OlgaJahid KhanNessuna valutazione finora

- StrategikonDocumento7 pagineStrategikonspoilt_dhruvNessuna valutazione finora

- Project Evaluation-MBADocumento5 pagineProject Evaluation-MBASadia FarahNessuna valutazione finora

- Disclosure To Promote The Right To Information: Is 5971 (2011) : Shipbuilding - Strum Boxes (Ted 17: Shipbuilding)Documento9 pagineDisclosure To Promote The Right To Information: Is 5971 (2011) : Shipbuilding - Strum Boxes (Ted 17: Shipbuilding)Ahmed HossamNessuna valutazione finora

- Aa 3HM1Documento2 pagineAa 3HM1LunaNessuna valutazione finora

- Moser Ar13 A-Broader-Perspective-on-CSRDocumento10 pagineMoser Ar13 A-Broader-Perspective-on-CSRAnnisa AuliaNessuna valutazione finora

- Measuring Progress The Digital Supply Chain Transformation Maturity ModelDocumento8 pagineMeasuring Progress The Digital Supply Chain Transformation Maturity ModelDidija TitishaNessuna valutazione finora

- Cost Sheet ProblemsDocumento18 pagineCost Sheet ProblemsZahid RahmanNessuna valutazione finora

- Sales Management-Final Exam-Summer Shoaib 13158Documento9 pagineSales Management-Final Exam-Summer Shoaib 13158Faiza KhanNessuna valutazione finora

- Definition, Dimensions Determinants of Tourism Impacts: Learning OutcomeDocumento17 pagineDefinition, Dimensions Determinants of Tourism Impacts: Learning OutcomeJUN GERONANessuna valutazione finora

- HersheyDocumento2 pagineHersheyappleNessuna valutazione finora

- Voice-Activated Change Marketing in The Age of Artificial Intelligence and Virtual AssistantsDocumento14 pagineVoice-Activated Change Marketing in The Age of Artificial Intelligence and Virtual AssistantsCuuubesNessuna valutazione finora

- Case Study: Kent Residential HomeDocumento4 pagineCase Study: Kent Residential HomeHULE ADDIS ENTERTAINMENTNessuna valutazione finora