Potrebbero piacerti anche

- Fase 5Documento15 pagineFase 5KATHERINE FERNANDEZNessuna valutazione finora

- Tarea 3 - Grupo 100414 - 90Documento2 pagineTarea 3 - Grupo 100414 - 90KATHERINE FERNANDEZNessuna valutazione finora

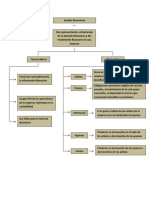

- Cuadro Sinoptico Estados FinancierosDocumento1 paginaCuadro Sinoptico Estados FinancierosKATHERINE FERNANDEZ100% (4)

- Fase1 Metodologia de Proyectos Onofre AlfaroDocumento10 pagineFase1 Metodologia de Proyectos Onofre AlfaroKATHERINE FERNANDEZNessuna valutazione finora

- Fase1 Metodologia de Proyectos Onofre AlfaroDocumento10 pagineFase1 Metodologia de Proyectos Onofre AlfaroKATHERINE FERNANDEZNessuna valutazione finora

- FLUJOGRAMADocumento2 pagineFLUJOGRAMAKATHERINE FERNANDEZNessuna valutazione finora

- TC - 77 - Tarea 3Documento30 pagineTC - 77 - Tarea 3KATHERINE FERNANDEZNessuna valutazione finora

- Fase 3 - Colaborativo - Grupo - 212056 - 17Documento74 pagineFase 3 - Colaborativo - Grupo - 212056 - 17KATHERINE FERNANDEZ100% (1)

- Fase2 Colaborativo 212056 17Documento12 pagineFase2 Colaborativo 212056 17KATHERINE FERNANDEZNessuna valutazione finora

- Cuadro Sinoptico Estados FinancierosDocumento1 paginaCuadro Sinoptico Estados FinancierosKATHERINE FERNANDEZ100% (4)

- Trabajo Fina de Contabilidad 1Documento25 pagineTrabajo Fina de Contabilidad 1KATHERINE FERNANDEZNessuna valutazione finora

- Mapa Conceptual Estados FinancierosDocumento1 paginaMapa Conceptual Estados FinancierosKATHERINE FERNANDEZ100% (1)

- Cuadro Sinoptico Estados FinancierosDocumento1 paginaCuadro Sinoptico Estados FinancierosKATHERINE FERNANDEZ0% (1)

- La Moda en El Siglo XixDocumento2 pagineLa Moda en El Siglo XixKATHERINE FERNANDEZNessuna valutazione finora

- Tarea - 4 - Grupo - 299Documento22 pagineTarea - 4 - Grupo - 299KATHERINE FERNANDEZ100% (1)

- Plan de Accion Luis Martínez Grupo 700004 588Documento9 paginePlan de Accion Luis Martínez Grupo 700004 588KATHERINE FERNANDEZNessuna valutazione finora

- DD122 - Normas Internacionales de ContabilidadDocumento8 pagineDD122 - Normas Internacionales de ContabilidadHenry Julio AlcazarNessuna valutazione finora

- ICI CYC S3 Documento de ApoyoDocumento18 pagineICI CYC S3 Documento de ApoyoCarla LeivaNessuna valutazione finora

- Actividades de FinanciamientoDocumento13 pagineActividades de FinanciamientoRogelio Corral MendivilNessuna valutazione finora

- Clase ContaDocumento12 pagineClase Contarafa velascoNessuna valutazione finora

- Practico 6.1. Com. El Porvenir S.R.LDocumento15 paginePractico 6.1. Com. El Porvenir S.R.Ldicla sandovalNessuna valutazione finora

- Manual de Procedimientos de CompraDocumento6 pagineManual de Procedimientos de Compra1291323Nessuna valutazione finora

- RESOLUCION SEPS IFPS IEN 2015 061 (C) PDFDocumento334 pagineRESOLUCION SEPS IFPS IEN 2015 061 (C) PDFAlexandra Elizabeth VeraNessuna valutazione finora

- Compras y Gastos PDFDocumento7 pagineCompras y Gastos PDFNestor Reyes RojasNessuna valutazione finora

- 9031CCP - Curso Corretaje de PropiedadesDocumento7 pagine9031CCP - Curso Corretaje de PropiedadesJeannette LC50% (2)

- Convocatoria Roac 2021Documento17 pagineConvocatoria Roac 2021POCNessuna valutazione finora

- Fundamentos Teoricos de La ContabilidadDocumento6 pagineFundamentos Teoricos de La ContabilidadMerelyn CarmonaNessuna valutazione finora

- Niv Cuestionario Individual 5 Guia Lectura Unidad V - Activos Monetarios Cnt-303Documento3 pagineNiv Cuestionario Individual 5 Guia Lectura Unidad V - Activos Monetarios Cnt-303laurarteNessuna valutazione finora

- Norma Contable 9Documento4 pagineNorma Contable 9Anonymous sDyxqY9TE75% (4)

- Au 001Documento20 pagineAu 001Ceci TaNessuna valutazione finora

- Cuestionario de Contabilidad Superior - Octubre 2019 OkDocumento2 pagineCuestionario de Contabilidad Superior - Octubre 2019 OkModesto Vaca SanchezNessuna valutazione finora

- CAPITULO1Documento44 pagineCAPITULO1Balvin JimmyNessuna valutazione finora

- UCE - Niif Pymes - Diap.1-30Documento30 pagineUCE - Niif Pymes - Diap.1-30Taty ArgotiNessuna valutazione finora

- U1 - Costos - UniremingtonDocumento10 pagineU1 - Costos - UniremingtonDanielNessuna valutazione finora

- Unidad 1. Recurso 1. Lectura. Módulo de BancosDocumento9 pagineUnidad 1. Recurso 1. Lectura. Módulo de Bancosana penaNessuna valutazione finora

- Comercializadora Poli LtdaDocumento10 pagineComercializadora Poli LtdaTatis PatiñoNessuna valutazione finora

- Casos Prácticos para El Análisis de Los EEFFDocumento3 pagineCasos Prácticos para El Análisis de Los EEFFLuigi APNessuna valutazione finora

- Autoevaluación N°1 - Revisión de IntentosDocumento4 pagineAutoevaluación N°1 - Revisión de IntentosDENIS AGUIRRE TAIPENessuna valutazione finora

- 3.gfpi-F-135 - Guia - de - Aprendizaje - Instrumentos FinancierosDocumento22 pagine3.gfpi-F-135 - Guia - de - Aprendizaje - Instrumentos Financieroscamilo acostaNessuna valutazione finora

- Actividad de Aprendizaje 1. Capital Social y Capital Contable. Reparto de UtilidadesDocumento13 pagineActividad de Aprendizaje 1. Capital Social y Capital Contable. Reparto de UtilidadesELWALDO editor100% (5)

- Examen de Contabilidad FinancieraDocumento6 pagineExamen de Contabilidad FinancieraJose AvilaNessuna valutazione finora

- Tecnicas AuditoríaDocumento8 pagineTecnicas AuditoríaSERPROTRI EIRLNessuna valutazione finora

- GFPI-F-135 - GA Analisis FinancieroDocumento10 pagineGFPI-F-135 - GA Analisis FinancieroSandra Lucia Nieto OsorioNessuna valutazione finora

- Circularización de Saldos NIA 505Documento27 pagineCircularización de Saldos NIA 505marleny garciaNessuna valutazione finora

- Linea de Tiempo ContabilidadDocumento2 pagineLinea de Tiempo ContabilidadNayibe Tafurt100% (1)

- Mpa FinalDocumento23 pagineMpa FinalJhon Lennar Gonzalez CandiaNessuna valutazione finora