Potrebbero piacerti anche

- Consideraciones para el cierre de estados financieros, de acuerdo con las Normas de Información Financiera mexicanas (NIF).: Contiene el impacto de la pandemia de coronavirus (COVID-19)Da EverandConsideraciones para el cierre de estados financieros, de acuerdo con las Normas de Información Financiera mexicanas (NIF).: Contiene el impacto de la pandemia de coronavirus (COVID-19)Nessuna valutazione finora

- Introducción de Contabilidad InternacionalDocumento55 pagineIntroducción de Contabilidad InternacionalMargorieNessuna valutazione finora

- Normas de Información Financiera (NIF) 2017Da EverandNormas de Información Financiera (NIF) 2017Nessuna valutazione finora

- Actividad 2 Postulados BásicosDocumento27 pagineActividad 2 Postulados BásicosAlma MartinezNessuna valutazione finora

- Nif B 10 Mapa Conceptual Reexpresion EEFFDocumento2 pagineNif B 10 Mapa Conceptual Reexpresion EEFFkrg0986% (7)

- Tema 1. Sistema Financiero InternacionalDocumento7 pagineTema 1. Sistema Financiero Internacionalma eugeniaNessuna valutazione finora

- Nif B-6Documento9 pagineNif B-6Juan MedinaNessuna valutazione finora

- Alcance de La ContabilidadDocumento18 pagineAlcance de La Contabilidadlissy meneses rodriguez0% (1)

- Cuestionario Sobre Cuentas Por CobrarDocumento6 pagineCuestionario Sobre Cuentas Por CobrarFranklin Michael Machado Zeledon0% (1)

- Diferencia Entre Niif y NifDocumento8 pagineDiferencia Entre Niif y Nifcarolinna1983100% (1)

- 1.2.5. Programas e Intrumentos de Apoyo A La InversionDocumento20 pagine1.2.5. Programas e Intrumentos de Apoyo A La Inversionleisy Maceda Guzmán0% (1)

- La Relación de Las Finanzas Con Otras DisciplinasDocumento5 pagineLa Relación de Las Finanzas Con Otras DisciplinasLIZETH GREETY TREJO CACHA0% (1)

- Pruebas de CumplimientoDocumento8 paginePruebas de CumplimientoEdinxito C'vNessuna valutazione finora

- Sintesis Politica de Dividendos (Mapa)Documento6 pagineSintesis Politica de Dividendos (Mapa)annie922140100% (1)

- Nif B-15 ResúmenDocumento3 pagineNif B-15 ResúmenBrensNessuna valutazione finora

- Actividad 2 Unidad 2Documento23 pagineActividad 2 Unidad 2carmen cervantesNessuna valutazione finora

- Las Niif en El PeruDocumento2 pagineLas Niif en El PeruEber Challco ChoqueNessuna valutazione finora

- El Impuesto Sobre La Renta Investigacion - Bs. 20,ººDocumento7 pagineEl Impuesto Sobre La Renta Investigacion - Bs. 20,ººRaquel AmoedoNessuna valutazione finora

- Estado de Rendimiento FinancieroDocumento6 pagineEstado de Rendimiento FinancieroroyNessuna valutazione finora

- Nif b4 Estado de Cambios en El Capital ContableDocumento3 pagineNif b4 Estado de Cambios en El Capital ContableBriamSims100% (1)

- Dictamen de InfonavitDocumento4 pagineDictamen de InfonavitLety LeticiaNessuna valutazione finora

- Cuadro Comparativo NifDocumento4 pagineCuadro Comparativo Nifaranzarios7100% (1)

- Apunte NIF C-3 Cuentas Por Cobrar EJERCICIODocumento4 pagineApunte NIF C-3 Cuentas Por Cobrar EJERCICIONicole Yañez0% (1)

- Resumen Nif A6 y A7Documento8 pagineResumen Nif A6 y A7javierNessuna valutazione finora

- Tema 4. La Representación ContableDocumento56 pagineTema 4. La Representación ContableNildaRecaldeNessuna valutazione finora

- Tema 5 El Subsistema de ProduccionDocumento37 pagineTema 5 El Subsistema de ProduccionFelix BustamanteNessuna valutazione finora

- Ciclo Unidad 4Documento22 pagineCiclo Unidad 4Humberto Guerra Becerril50% (2)

- Contabilidades Especiales IDocumento4 pagineContabilidades Especiales Ividal juarez50% (2)

- Investigacion Federacion Internacional CONTADocumento3 pagineInvestigacion Federacion Internacional CONTAJesus Garcia SerranoNessuna valutazione finora

- La Globalizacion y Su Relacion Con La ContabilidadDocumento3 pagineLa Globalizacion y Su Relacion Con La ContabilidadJennifer DiazNessuna valutazione finora

- Cuadro Sinoptico de Impuesto A Las Ventas IVADocumento3 pagineCuadro Sinoptico de Impuesto A Las Ventas IVAMaria GonzalezNessuna valutazione finora

- Otras Opiniones Del AuditorDocumento3 pagineOtras Opiniones Del AuditorEd MörZaNessuna valutazione finora

- Sistema de InformaciónDocumento5 pagineSistema de InformaciónanaNessuna valutazione finora

- Ifac PresentacionDocumento29 pagineIfac PresentacionKatalyna Rodriguez Uricoechea100% (1)

- Metodo DupontDocumento4 pagineMetodo DupontLuis Vargas100% (1)

- La Contabilidad en La Cuarta Revolución IndustrialDocumento4 pagineLa Contabilidad en La Cuarta Revolución IndustrialDragonikNessuna valutazione finora

- Taller 3 Teorico de Costos 1Documento4 pagineTaller 3 Teorico de Costos 1July GilNessuna valutazione finora

- Esquemas Reportables CADEFIDocumento104 pagineEsquemas Reportables CADEFIChapitas Inolvidable LopezNessuna valutazione finora

- Nif B 12Documento22 pagineNif B 12Rixay MefisNessuna valutazione finora

- Resumen Ley 112-00 HidrocarburoDocumento5 pagineResumen Ley 112-00 HidrocarburoAndrés AcevedoNessuna valutazione finora

- Características de Los Grupos EmpresarialesDocumento2 pagineCaracterísticas de Los Grupos Empresarialesyessica casasNessuna valutazione finora

- ISANDocumento1 paginaISANIyhali SantinNessuna valutazione finora

- Software de Contabilidad Que Existen en El Mercado ActualDocumento18 pagineSoftware de Contabilidad Que Existen en El Mercado ActualDhamar CorralNessuna valutazione finora

- Nif D-4Documento44 pagineNif D-4Arendi Ixchel Estrada PérezNessuna valutazione finora

- Produccion ConjuntaDocumento4 pagineProduccion Conjuntamagdalena cruz100% (1)

- TAREA 9 CONCILIACIONES EN LA ADOPCIÓN DE IFRS Moneda MXDocumento6 pagineTAREA 9 CONCILIACIONES EN LA ADOPCIÓN DE IFRS Moneda MXSelena Arteaga0% (1)

- Marco Legal de La Contabilidad GubernamentalDocumento9 pagineMarco Legal de La Contabilidad GubernamentalLourdes16517% (6)

- Introducción Al Concepto de Establecimiento PermanenteDocumento11 pagineIntroducción Al Concepto de Establecimiento PermanenteMeryPorrasRojasNessuna valutazione finora

- Trabajo Final - Origen, Evolucià N de Los ImpuestosDocumento16 pagineTrabajo Final - Origen, Evolucià N de Los ImpuestosFanny de los SantosNessuna valutazione finora

- Tipos de Pólizas ContablesDocumento3 pagineTipos de Pólizas Contablescp.selena.ramirez50% (2)

- U2 - Act2 - CASO PRACTICO 4 DividendosDocumento3 pagineU2 - Act2 - CASO PRACTICO 4 DividendosJenevieer HNessuna valutazione finora

- Articulo 77Documento8 pagineArticulo 77Rosa SaraiNessuna valutazione finora

- Sanchez Analuz Cuentas Por CobrarDocumento8 pagineSanchez Analuz Cuentas Por CobrarAna Luz Sánchez MonteroNessuna valutazione finora

- Mercancías en ConsignaciónDocumento8 pagineMercancías en ConsignaciónNathanelNessuna valutazione finora

- Cap 8Documento14 pagineCap 8Julia Segovia Campodónico100% (1)

- Nif C-12Documento25 pagineNif C-12alejandraRa50% (2)

- NIC y NIIF Conceptos BasicosDocumento13 pagineNIC y NIIF Conceptos Basicosamrdx6890Nessuna valutazione finora

- Nif A-8Documento2 pagineNif A-8Jime Cortés100% (1)

- Modelos Contables en El MundoDocumento4 pagineModelos Contables en El MundoJosé Eduardo LLanco ToledoNessuna valutazione finora

- Semana 2 INTERNACIONALIZACION DE LA CONTABILIDADDocumento49 pagineSemana 2 INTERNACIONALIZACION DE LA CONTABILIDADCristhian Patricio100% (1)

- PreviajeDocumento3 paginePreviajeJORGE PORTASNessuna valutazione finora

- Segmentación de MercadoDocumento12 pagineSegmentación de MercadoDiego RojasNessuna valutazione finora

- Como Se Relacionan Otras Disciplinas Con Las FinanzasDocumento3 pagineComo Se Relacionan Otras Disciplinas Con Las FinanzasAlexis Emmanuel Estrada LópezNessuna valutazione finora

- Balanced ScorecardDocumento10 pagineBalanced ScorecardBetty VergaraNessuna valutazione finora

- Proyecto Mamvin..Documento32 pagineProyecto Mamvin..jean beltranNessuna valutazione finora

- Analisis FundamentalDocumento7 pagineAnalisis FundamentalKaren Julieth Quinchia uribeNessuna valutazione finora

- Plan Estrategico Saga FalabellaDocumento13 paginePlan Estrategico Saga FalabellaJorge FernandezNessuna valutazione finora

- GUÍA DE APRENDIZAJE 6 EmprendimientoDocumento22 pagineGUÍA DE APRENDIZAJE 6 EmprendimientoCarlos MartinezNessuna valutazione finora

- Caso Practico Financiacion AlternativiaDocumento3 pagineCaso Practico Financiacion AlternativiaDamaris SanchezNessuna valutazione finora

- U1 - 3 - Modelos Del Proceso EmprendedorDocumento3 pagineU1 - 3 - Modelos Del Proceso EmprendedorMiroslava AlvarezNessuna valutazione finora

- Actividad 1 Comercio Internacional Origen, Causas y TeoríasDocumento1 paginaActividad 1 Comercio Internacional Origen, Causas y TeoríasDaniel Manzanares100% (2)

- Informe de Estado de Su NombreDocumento67 pagineInforme de Estado de Su NombreBianca Marcela Marenco AvalosNessuna valutazione finora

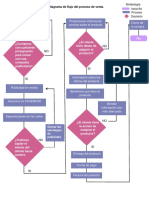

- Diagrama de Flujo Del Proceso de VentaDocumento1 paginaDiagrama de Flujo Del Proceso de VentaMiguel Angel Hernández contreras75% (20)

- Ejercicios - TEMA 1 Economía. La Ciencia de Las Decisiones.Documento4 pagineEjercicios - TEMA 1 Economía. La Ciencia de Las Decisiones.Soni Rc0% (2)

- Aa3 Negociacion ComercialDocumento19 pagineAa3 Negociacion ComercialMax Jesús Tuñoque SuclupeNessuna valutazione finora

- Efe (1) 26Documento8 pagineEfe (1) 26Quispe Cuevas Yandi EbonyNessuna valutazione finora

- Contrato de Compraventa Establecimiento Comercial (Vendedor PN - Comprador PJ)Documento1 paginaContrato de Compraventa Establecimiento Comercial (Vendedor PN - Comprador PJ)Nicole Carolina Gonzalez MontielNessuna valutazione finora

- Evaluación Sumativa Unidad 2 - Teoría Del ConsumidorDocumento7 pagineEvaluación Sumativa Unidad 2 - Teoría Del ConsumidorMaricelNessuna valutazione finora

- Cuestionario 1Documento5 pagineCuestionario 1camilo salinasNessuna valutazione finora

- Caracteristicas Del VendedorDocumento4 pagineCaracteristicas Del VendedorDaniel MosqueraNessuna valutazione finora

- 1.MATRIZ DE CORRELACIÓN - Técnico - Operación Turísmo Local - 0k - AjustadaDocumento48 pagine1.MATRIZ DE CORRELACIÓN - Técnico - Operación Turísmo Local - 0k - AjustadaDiana Lucelly Santana SaenzNessuna valutazione finora

- CASO DEPOR - Gestion GeneralDocumento4 pagineCASO DEPOR - Gestion GeneralMalu DelgadoNessuna valutazione finora

- Cómo Validar Una Idea de Negocio - SuperhabitosDocumento6 pagineCómo Validar Una Idea de Negocio - Superhabitossicruzat1954Nessuna valutazione finora

- Guia Practica Emprendimiento Social PDFDocumento27 pagineGuia Practica Emprendimiento Social PDFxavierz42Nessuna valutazione finora

- Presentacion Del Proyecto CorreccionDocumento10 paginePresentacion Del Proyecto CorreccionLuz Nayibe VillamilNessuna valutazione finora

- 2021 0602 Prontotel Telecom National Development - REV - 5.5 (1) - 1-35!1!35Documento35 pagine2021 0602 Prontotel Telecom National Development - REV - 5.5 (1) - 1-35!1!35Samuel alejandroNessuna valutazione finora

- Monografía-Regulación Pública de La EconomíaDocumento7 pagineMonografía-Regulación Pública de La Economíapsayan_18Nessuna valutazione finora

- CDL N°3 DANIELA BELTRÁN CASTILLODocumento19 pagineCDL N°3 DANIELA BELTRÁN CASTILLOElvia CastilloNessuna valutazione finora

- Modelo de NegocioDocumento160 pagineModelo de NegocioJuanPillcoNessuna valutazione finora

- Caso - Análisis Del EntornoDocumento10 pagineCaso - Análisis Del EntornoDannyalamarNessuna valutazione finora