Potrebbero piacerti anche

- Cat Helados y Carnicos C11 2020 Compressed Compressed PDFDocumento240 pagineCat Helados y Carnicos C11 2020 Compressed Compressed PDFolimpia mayNessuna valutazione finora

- Ejercicio de Estado de Cambios en El PatrimonioDocumento2 pagineEjercicio de Estado de Cambios en El Patrimoniomaria murilloNessuna valutazione finora

- Programacion 2020-65 VRS - NEIVADocumento4 pagineProgramacion 2020-65 VRS - NEIVAmaria murilloNessuna valutazione finora

- Estado de Situacion Financiera 1Documento133 pagineEstado de Situacion Financiera 1maria murilloNessuna valutazione finora

- TALLER UNIDAD 2-Contabilidad IVDocumento10 pagineTALLER UNIDAD 2-Contabilidad IVmaria murilloNessuna valutazione finora

- Practica AgropecuariaDocumento9 paginePractica Agropecuariamaria murilloNessuna valutazione finora

- PARCIAL 2 - MacroeconomiaDocumento1 paginaPARCIAL 2 - Macroeconomiamaria murilloNessuna valutazione finora

- Tabla FrecuenciaDocumento11 pagineTabla Frecuenciamaria murilloNessuna valutazione finora

- Estado financiero empresa 2016Documento135 pagineEstado financiero empresa 2016maria murilloNessuna valutazione finora

- Uni4 Act5 Tal Pra Est Cam PatDocumento1 paginaUni4 Act5 Tal Pra Est Cam Patmaria murilloNessuna valutazione finora

- Segundo Parcial NRC20311 Estado Cambios en PatrimonioDocumento1 paginaSegundo Parcial NRC20311 Estado Cambios en Patrimoniomaria murilloNessuna valutazione finora

- Uni4 Act5 Tal Pra Est Cam PatDocumento1 paginaUni4 Act5 Tal Pra Est Cam Patmaria murilloNessuna valutazione finora

- CORPORACIÓN UNIMINUTO CONTADURÍA PÚBLICA APRENDIZAJE AUTÓNOMODocumento3 pagineCORPORACIÓN UNIMINUTO CONTADURÍA PÚBLICA APRENDIZAJE AUTÓNOMOmaria murilloNessuna valutazione finora

- Taller Practico Contabilidad IV 1Documento6 pagineTaller Practico Contabilidad IV 1maria murilloNessuna valutazione finora

- Flujo de cambios en el patrimonioDocumento10 pagineFlujo de cambios en el patrimoniomaria murilloNessuna valutazione finora

- CORPORACIÓN UNIMINUTO CONTADURÍA PÚBLICA APRENDIZAJE AUTÓNOMODocumento3 pagineCORPORACIÓN UNIMINUTO CONTADURÍA PÚBLICA APRENDIZAJE AUTÓNOMOmaria murilloNessuna valutazione finora

- Infografia - Estado de Resultados Integrales NRC 20311Documento1 paginaInfografia - Estado de Resultados Integrales NRC 20311maria murilloNessuna valutazione finora

- Funciones y Graficas Actividad N°4Documento6 pagineFunciones y Graficas Actividad N°4maria murilloNessuna valutazione finora

- Infografia - Estado de Resultados Integrales NRC 20311Documento1 paginaInfografia - Estado de Resultados Integrales NRC 20311maria murilloNessuna valutazione finora

- Actividad N°9 Cuadro ComparativoDocumento6 pagineActividad N°9 Cuadro Comparativomaria murilloNessuna valutazione finora

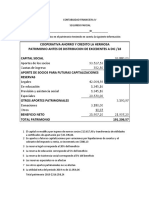

- EstadoCambiosPatrimonioCoopAhorroCreditoDocumento1 paginaEstadoCambiosPatrimonioCoopAhorroCreditomaria murilloNessuna valutazione finora

- CORPORACIÓN UNIMINUTO CONTADURÍA PÚBLICA APRENDIZAJE AUTÓNOMODocumento3 pagineCORPORACIÓN UNIMINUTO CONTADURÍA PÚBLICA APRENDIZAJE AUTÓNOMOmaria murilloNessuna valutazione finora

- PARCIAL 2 - MacroeconomiaDocumento1 paginaPARCIAL 2 - Macroeconomiamaria murilloNessuna valutazione finora

- Ejercicio de Estado de Cambios en El PatrimonioDocumento2 pagineEjercicio de Estado de Cambios en El Patrimoniomaria murilloNessuna valutazione finora

- TALLER UNIDAD 2-Contabilidad IVDocumento10 pagineTALLER UNIDAD 2-Contabilidad IVmaria murilloNessuna valutazione finora

- Estado financiero empresa 2016Documento135 pagineEstado financiero empresa 2016maria murilloNessuna valutazione finora

- Ensayo Estados FinancierosDocumento8 pagineEnsayo Estados Financierosmaria murilloNessuna valutazione finora

- Tabla FrecuenciaDocumento11 pagineTabla Frecuenciamaria murilloNessuna valutazione finora

- Taller Unidad 2 Tablas de Frecuencia y Analisis de GraficosDocumento7 pagineTaller Unidad 2 Tablas de Frecuencia y Analisis de Graficosmaria murilloNessuna valutazione finora

- Captura agua aire torre WarkaWater 9mDocumento2 pagineCaptura agua aire torre WarkaWater 9malberto2795Nessuna valutazione finora

- Charles H. Spurgeon - Comer en Verdad La Carne de CristoDocumento16 pagineCharles H. Spurgeon - Comer en Verdad La Carne de CristobetymercadoNessuna valutazione finora

- Guía valoración patrones funcionalesDocumento11 pagineGuía valoración patrones funcionalesRamaceNessuna valutazione finora

- Matriz InternetDocumento28 pagineMatriz InternetPEDRO MENDOZANessuna valutazione finora

- Grado 4 Ciencias Naturales Guía # 3 Sistema Circulatorio CerradoDocumento3 pagineGrado 4 Ciencias Naturales Guía # 3 Sistema Circulatorio CerradoMagola PerezNessuna valutazione finora

- Tarea 6.3-Blehideliz FamiliaDocumento7 pagineTarea 6.3-Blehideliz FamiliaBlehideliz FamiliaNessuna valutazione finora

- ¿Qué Filtros Hay en Un Jetta y Cuándo ReemplazarlosDocumento4 pagine¿Qué Filtros Hay en Un Jetta y Cuándo ReemplazarlosLaura Rivera EscalanteNessuna valutazione finora

- Balotario de Derecho Privado y Derecho Procesal Civil UNMSM-Examen Escrito de Fin de Carrera DerechoDocumento33 pagineBalotario de Derecho Privado y Derecho Procesal Civil UNMSM-Examen Escrito de Fin de Carrera DerechoPamela Fiorella Bautista EncisoNessuna valutazione finora

- Morcilla 2023Documento2 pagineMorcilla 2023AlbertoBallaresNessuna valutazione finora

- Agradecimientos para Directorio Yo El Rey-RevisionDocumento5 pagineAgradecimientos para Directorio Yo El Rey-Revisionjosue isaacNessuna valutazione finora

- DKV ValenciaDocumento344 pagineDKV ValenciaSergi Abenza FabadoNessuna valutazione finora

- SALARIO Emocional TrabajoDocumento5 pagineSALARIO Emocional TrabajoAlejandro SuarezNessuna valutazione finora

- TetraDocumento74 pagineTetraDixon Ernesto Lynch S.100% (2)

- Diagnóstico y Tratamiento de La OtitisDocumento12 pagineDiagnóstico y Tratamiento de La OtitisJuan Manuel HenaoNessuna valutazione finora

- Confesión para Niños 2019Documento2 pagineConfesión para Niños 2019Kattia Gloria Caparachín Torres80% (5)

- Diseño grupo hidroeléctrico turbina axial 35 kW AndahuaylillasDocumento33 pagineDiseño grupo hidroeléctrico turbina axial 35 kW AndahuaylillasGonzalo Alejandro QHNessuna valutazione finora

- Cap 01Documento11 pagineCap 01Paola SernaNessuna valutazione finora

- Cáncer de Ovario FinalDocumento53 pagineCáncer de Ovario FinalmajosbptNessuna valutazione finora

- Taller Costos CalidadDocumento4 pagineTaller Costos CalidadHolman8aNessuna valutazione finora

- Ticket Sarajevo Koper 3029428960Documento1 paginaTicket Sarajevo Koper 3029428960Tai Shan elva Alatrista TrampusNessuna valutazione finora

- Delitos y Exclusión SocialDocumento20 pagineDelitos y Exclusión SocialDarwinsAntonioTeixeiraOrtiz100% (1)

- Sistema de Informacion Web para La Gestion de Procesos Administrativos yDocumento25 pagineSistema de Informacion Web para La Gestion de Procesos Administrativos yNatalie Noemi GarciaNessuna valutazione finora

- Catálogo tuberías mangueras industriales PVC HDPEDocumento19 pagineCatálogo tuberías mangueras industriales PVC HDPEAgustin Acuña RodriguezNessuna valutazione finora

- Manual Curso RedesDocumento215 pagineManual Curso RedesOtro CorreoNessuna valutazione finora

- Cantando la alegría de vivirDocumento24 pagineCantando la alegría de vivirVicky HdzNessuna valutazione finora

- Destrezas de Litigacion Programas de Est PDFDocumento182 pagineDestrezas de Litigacion Programas de Est PDFjocelyn kittsteinerNessuna valutazione finora

- Laboratorio - Fuerza Entre Placas ParalelasDocumento4 pagineLaboratorio - Fuerza Entre Placas ParalelasMiguel Angel Fernandez OrellanaNessuna valutazione finora

- Administración de La Producción (Glosario)Documento5 pagineAdministración de La Producción (Glosario)maria angelica alvarez meloNessuna valutazione finora

- TAREA 1 de FINANZAS PUBLICASDocumento11 pagineTAREA 1 de FINANZAS PUBLICASyohanna0% (1)

- El Sello Del Espíritu SantoDocumento4 pagineEl Sello Del Espíritu Santocarloaldfer777Nessuna valutazione finora