Potrebbero piacerti anche

- Soporte Formulas FinanzasDocumento31 pagineSoporte Formulas FinanzasDAVID ALEJANDRO ARIAS ZAPATANessuna valutazione finora

- Factura - 2023-06-04T010923.223Documento2 pagineFactura - 2023-06-04T010923.223Andres CercadoNessuna valutazione finora

- Apreciacion de La Moneda BolivianaDocumento2 pagineApreciacion de La Moneda BolivianaRicardo TreviñoNessuna valutazione finora

- Un Feliz Bolsillo Lleno de DineroDocumento249 pagineUn Feliz Bolsillo Lleno de DineroJuanjo92% (13)

- TEMA 1.1 El Papel y El Ambiente FinancieroDocumento28 pagineTEMA 1.1 El Papel y El Ambiente FinancieroAlvaro PizarroNessuna valutazione finora

- Taller HorizontalDocumento3 pagineTaller Horizontaldaniel stif lemos valdesNessuna valutazione finora

- Texto de Finanzas Corporativas Opción 2 (Ejercicios)Documento21 pagineTexto de Finanzas Corporativas Opción 2 (Ejercicios)Esteban MoronNessuna valutazione finora

- Factsheet Delta Ahorro Plus Share A EsDocumento1 paginaFactsheet Delta Ahorro Plus Share A EsGabriel GabrielNessuna valutazione finora

- Tarea 2 - Aplicación Teórica Curvas IS-LMDocumento13 pagineTarea 2 - Aplicación Teórica Curvas IS-LMEstefania Sicouret100% (1)

- EJERCICIOS LIBRO DIARIO - para Contab. IIDocumento6 pagineEJERCICIOS LIBRO DIARIO - para Contab. IILili AnaNessuna valutazione finora

- Devolucion ITANDocumento2 pagineDevolucion ITANYolandaNessuna valutazione finora

- GL OsarioDocumento299 pagineGL OsarioValeria Anai Burgos VallejosNessuna valutazione finora

- Informe Técnico Fundamentos de FinanzasDocumento5 pagineInforme Técnico Fundamentos de FinanzasJeyson ValentinNessuna valutazione finora

- Norma Tecnica NTC Colombiana 805Documento60 pagineNorma Tecnica NTC Colombiana 805Carolina MoralesNessuna valutazione finora

- Ficha Semana 8-1°Documento9 pagineFicha Semana 8-1°Virginia Castillo LavadoNessuna valutazione finora

- Ética Profesional Lectura 4Documento38 pagineÉtica Profesional Lectura 4Aureliano MedinaNessuna valutazione finora

- Dictamen Auditado Separado Indeco 22Documento49 pagineDictamen Auditado Separado Indeco 22ENZO TECNessuna valutazione finora

- Balance de SedapalDocumento17 pagineBalance de SedapalMarilia Liz Jara BritoNessuna valutazione finora

- Debe HaberDocumento13 pagineDebe HaberGabriela MillaNessuna valutazione finora

- Folleto Matematicas FinancierasDocumento17 pagineFolleto Matematicas FinancierasMaria Teresa Lopez AlvarezNessuna valutazione finora

- Fuentes Cervantes Arianna - Practica Tema 1 Mercado de Divisas 1Documento18 pagineFuentes Cervantes Arianna - Practica Tema 1 Mercado de Divisas 1Arianna CervantesNessuna valutazione finora

- Ejercicio de Flujo de Caja y LeasingDocumento8 pagineEjercicio de Flujo de Caja y LeasingChamparret SosaNessuna valutazione finora

- EDPYMESDocumento19 pagineEDPYMESLiis GemaNessuna valutazione finora

- Caso Práctico 1Documento5 pagineCaso Práctico 1Tatiana BullaNessuna valutazione finora

- 19327ventasDocumento36 pagine19327ventasAna Friz AlcainoNessuna valutazione finora

- Interés Simple-2Documento5 pagineInterés Simple-2Diego Alejandro Rios Bonilla100% (1)

- Ejemplo de Plan de RetiroDocumento14 pagineEjemplo de Plan de Retirosaulugo100% (1)

- Matematicas Financieras.....Documento17 pagineMatematicas Financieras.....Aldemar PinzonNessuna valutazione finora

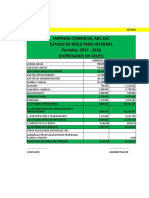

- Analisis Estado de Resultados Integrales Primer CasoDocumento13 pagineAnalisis Estado de Resultados Integrales Primer CasoHelen Karoliny Monteza HerreraNessuna valutazione finora

- Descuento SimpleDocumento4 pagineDescuento SimpleMayra B. YamaNessuna valutazione finora