Documenti di Didattica

Documenti di Professioni

Documenti di Cultura

2da Unidad Formulacion y Analisis de Estados Financieros

Caricato da

Jackeline PeralesTitolo originale

Copyright

Formati disponibili

Condividi questo documento

Condividi o incorpora il documento

Hai trovato utile questo documento?

Questo contenuto è inappropriato?

Segnala questo documentoCopyright:

Formati disponibili

2da Unidad Formulacion y Analisis de Estados Financieros

Caricato da

Jackeline PeralesCopyright:

Formati disponibili

UNIVERSIDAD JOSE CARLOS MARIATEGUI Formulación y Análisis de Estados Financieros

SEGUNDA UNIDAD

LECCION No 08

ANALISIS DE LOS ESTADOS FINANCIEROS

1.- INTRODUCCION

El análisis de los estados financieros es una herramienta del diagnóstico financiero, cuyo propósito

es obtener medidas y relaciones cuantitativas que señalen la situación y el comportamiento de las

variables de las entidades a cuyos estados financieros se aplica. Ese diagnóstico ayuda a certificar

la razonabilidad de los estados financieros, evaluar la calidad de la gestión institucional o

empresarial, el cumplimiento de las metas institucionales, etc.; y tradicionalmente, también sobre

esa base se proyecta o pronostica los cursos de acción futuros; es decir, es una información

indispensable para adoptar decisiones acertadas.

En el entorno actual, de alta competitividad interna y externa, del cambio constante en todas las

facetas humanas (paradigmas económicos, sociales, tecnológicos, etc.). El ritmo del cambio es tan

acelerado: lo que ayer era verdad hoy ya no lo es; lo que ayer era una tecnología moderna, hoy ya

está obsoleto. En este entorno, si bien ya no resulta fiable ni práctico pronosticar cursos de acción

futuros (pronósticos) de manera tradicional, porque tampoco resulta competitivo adecuarse a los

cambios que ocurren en el entorno económico; hoy más que nunca, las decisiones tienen que ser

acertadas, porque las personas de negocio competitivos necesitan más bien anticiparse o provocar

las tendencias, incurriendo en el mínimo de errores posible; ello solo es posible si conocen

(diagnostican acertadamente) sus fuerzas empresariales o institucionales.

En el entono actual, el análisis de los estados financieros pueden contribuir a optar por estrategias

que permitan a la entidad permanecer en el mercado, evitar riesgos de pérdida o insolvencia,

competir eficientemente, optimizar la participación en el mercado, reducir los costos, optimizar las

utilidades, agregar valor a la entidad, promover el crecimiento sostenido de la entidad, maximizar el

valor de las acciones, entre otras.

El análisis financiero es un instrumento de trabajo de los directores y ejecutivos de las entidades, de

los socios o accionistas, de los acreedores, de los clientes y todas las otras personas privadas y

jurídicas vinculadas a la entidad, con diversos objetivos: dirigir o liderar de la mejor manera sus

operaciones (gestión), monitorear su funcionamiento y ejercer control (accionistas y socios), velar

por la seguridad de la devolución de los créditos concedidos (acreedores y proveedores), etc. Con

mayor detalle los intereses de estos actores se describen en los siguientes acápites.

Según Ferrer Quea, el análisis de los Estados financieros para que cumplan su cometido necesita

de la comparación de los diversos elementos internos que han participado en el pasado, que existen

en presente y que se espera se proyecten hacia el futuro de la empresa.

La simple comparación es insuficiente, en muchos casos, para poner de manifiesto la relación

fundamental que existe entre los elementos que se comparan, la apreciación del grado y naturaleza

de tal relación no se puede obtener si no se cuenta con un método o métodos de análisis

correlacionados, esto es que la comparaciones además, de producir resultados numéricamente

correctos, éstos deben ser lógicos.

2.- DEFINICION Y PROPÓSITO DEL ANÁLISIS DE LOS ESTADOS FINANCIEROS.

CPC GABRIEL D. CAHUANA MACHACA 41

UNIVERSIDAD JOSE CARLOS MARIATEGUI FORMULACION Y ANALISIS DE ESTADOS FINANCIEROS

El análisis de los estados financieros es una herramienta del diagnóstico financiero.

Podemos definir el análisis financiero como el conjunto de técnicas utilizadas para diagnosticar

la situación y perspectivas de la empresa. El fin fundamental del análisis financiero es poder

tomar decisiones adecuadas en el ámbito de la empresa.

Propósito: obtener medidas y relaciones cuantitativas entre las variables de los EE FF, que señalen

la situación y el comportamiento de las variables de los EE FF.

En el entorno competitivo: el análisis de los EE FF es instrumento para anticiparse o provocar las

tendencias económicas.

Ayuda a:

a. Certificar la razonabilidad de los EE FF

b. Evaluar la calidad de la gestión institucional o empresarial,

c. Cumplimiento de las metas institucionales.

d. Proyectar o pronosticar los cursos de acción futuros

e. Todo para tomar decisiones acertadas.

3.- ANALISIS E INTERPRETACION

Los estados financieros representan situaciones o resultados producidos por la condensación e

datos que constituyen informes de un contenido muy complejo desde el punto de vista de la

economía de la entidad. Todo esto hace que el análisis e interpretación de los estados financieros

requiera el uso indispensable de la razón.

El análisis e estados financieros consisten en el estudio de las relaciones entre los diversos

elementos financieros de una entidad; en tanto que la interpretación consiste en la utilización de

datos contables como punto de inicio para extraer nuestras propias conclusiones sobre los análisis

realizados.

Mientras que el análisis de los estados financieros se apoya en métodos que con el avance en la

historia se van perfeccionando o sofisticando, sin dejar por ello de ser un procedimiento mecánico

de datos, en tanto que la interpretación de estos es un proceso mental para el cual no existe

substituto mecánico o rutinario (ALEJANDRO, Estados Financieros Analisis e Interpretacion por Sectores economicos, 2012)

4.- USUARIOS DEL ANÁLISIS FINANCIERO

Los usuarios de la información financiera de las entidades suele agruparse en los siguientes grupos:

USUARIOS FINALIDAD

I.- Inversionistas: Juzgar gestión de la empresa

a.- Actual ( accionistas, socio, propietarios) Medir y participar de la utilidad.

Mantener o vender participaciones

Evaluar la situación financiera

b.- Futuros Adquirir o desechar participación.

Intervenir en gestión y resultados

II. Acreedores Proteger el crédito otorgado

- a.- Actual (Proveedores, Entidades financieras) Recuperar los préstamos concedidos

etc. Comprar y analizar las tenencias e las

variables financieras.

b.- Futuro Conceder o denegar crédito.

Garantías reales

III Estado Calificar determinación de la renta imponible

.- a. Fisco. conforme ley

b.- Otros entes oficiales Controlar y supervisar empresas

IV Empresa. Juzgar su propia gestión.

CPC GABRIEL D CAHUANA MACHACA 42

UNIVERSIDAD JOSE CARLOS MARIATEGUI FORMULACION Y ANALISIS DE ESTADOS FINANCIEROS

.- a. Directivos, ejecutivos, Funcionarios y Ponderar los Resultados

gestores de la entidad Verificar la razonabilidad y coherencia de los

EE.FF.

b.- Asesores Proponer alternativas para la toma de

decisiones

V. Otros usuarios externos Para ver el nivel de riesgo en la empresa

Sociedades calificadoras de riesgos Para proponer seguro para algún elemento

Compañías de seguros. de la empresa.

Analistas e bolsa de Valores Cotización de acciones en la bolsa de

Analista de corporaciones que pretenden valores

asociarse, fusionarse o adquirir la empresa

VI Otros Usuarios Internos Participación de los trabajadores en las

.- Sindicato de trabajadores. utilidades-

Trabajadores de la empresa Participar en la gestión de la empresa

Por lo general las personas interesadas en una empresa desean conocer las respuestas a las

siguientes preguntas como:

¿La situación crediticia es favorable?

¿Tiene capacidad para pagar sus obligaciones a corto plazo?

¿Tiene suficiente capital de trabajo?

¿Su estructura financiera es proporcionada?

¿Existe exceso e inversión en existenticas y en activo fijo?

¿Las utilidades obtenidas justifican el capital invertido?

¿El capital invertido ha sido convenientemente utilizado?

¿Está decayendo o progresando la empresa?

¿Que volumen de producción necesita para que el importe de sus ingresos sea igual a la suma de

sus costos fijos y variables, sin ganar ni perder?

¿Cumple con sus obligaciones legales de carácter laboral y tributario, etc.? (ALEJANDRO, Estados Financieros

Analisis e Interpretacion por Sectores Economicos, 2012)

5.- OBJETIVOS DEL ANÁLISIS FINANCIERO

Los objetivos del análisis financiero contribuyen, de manera sistemática, a informar sobre la

situación económica de la empresa, los resultados de las operaciones y los cambios en su situación

financiera, para que los diversos usuarios de la información financiera puedan:

a) Conocer, estudiar, comparar y analizar las tendencias de las diferentes variables financieras

que intervienen o son producto de las operaciones económicas de una empresa;

b) Evaluar la situación financiera de la organización; es decir, su solvencia y liquidez así como su

capacidad para generar recursos;

c) Verificar la coherencia de los datos informados en los estados financieros con la realidad

económica y estructural de la empresa;

d) Tomar decisiones de inversión y crédito, con el propósito de asegurar su rentabilidad y

recuperación;

e) Determinar el origen y las características de los recursos financieros de la empresa: de donde

provienen, como se invierten y que rendimiento generan o se puede esperar de ellos;

f) Calificar la gestión de los directivos y administradores, por medio de evaluaciones globales

sobre la forma en que han sido manejados sus activos y planificada la rentabilidad, solvencia y

capacidad de crecimiento del negocio.

En general, los objetivos del análisis financiero se fijan en la búsqueda de la medición de la

rentabilidad de la empresa a través de sus resultados y en la realidad y liquidez de su situación

financiera, para poder determinar su estado actual y predecir su evolución en el futuro. Por lo tanto,

CPC GABRIEL D CAHUANA MACHACA 43

UNIVERSIDAD JOSE CARLOS MARIATEGUI FORMULACION Y ANALISIS DE ESTADOS FINANCIEROS

el cumplimiento de estos objetivos dependerá de la calidad de los datos, cuantitativos y cualitativos,

e informaciones financieras que sirven de base para el análisis.

6.- FASES PARA ANALIZAR LOS ESTADOS FINANCIEROS.

El análisis financiero requiere de las fases siguientes:

a.- Preparación o recolección de datos: Habrá de reunir aquello que nos interesa reunir y

analizar.

b.- Aplicación de los métodos de análisis: Adoptamos procesos, formulas, comparaciones, etc.

c.- Coordinación de los resultados del análisis.- Interrelacionamos los resultados obtenidos por

la aplicación de los métodos de estudio, a fin de facilitar las conclusiones.

d.- Interpretación de los resultados del análisis.- Extraemos nuestras propias conclusiones

sobre los estudios realizados.

e.- Sugerencias basadas en la interpretación.- Presentaremos recomendaciones a modo de

soluciones para corregir, mantener, expandir, etc. Situaciones de la empresa.

7.- PRESENTACION DE LOS RESULTADOS DEL ANALISIS

Es necesario establecer la relación entre el informe y el informado. El analista de los estados

financieros al presentar los resultaos de su investigación debe tener muy presente que el informe

sea:

a.- Claro y preciso: Evitar hacer del informe un discurso, las conclusiones y recomendaciones

deben ser accesibles y justas, que dejen ver su fondo desde el primer momento, debe

proponerse una sola solución.

b.- Completo: Deben constar los datos favorables y desfavorables, porque ambas por igual

interesan al hombre de negocios, antes de tomar decisiones.

c.- Concreto: No debe contener material distinto al problema en cuestión, este debe estar referido

a la empresa, no debe contener abstracciones y generalidades.

d.- Desarrollo lógico: El análisis debe seguir una secuencia perfectamente definida en la que se

distingan etapas de seguimiento lógico y natural.

e.- Oportuno: La información debe ser presentado en forma oportuna, la presentación

extemporánea en lugar de ayudar en la toma de una decisión, es posible que origine una

apreciación arreada y por ende se tome una decisión errada.

8.- INSTRUMENTOS DE ANÁLISIS DE ESTADOS FINANCIEROS

Para analizar los estados financieros puede emplearse alguna o algunas de las siguientes

herramientas, de modo tal que faciliten llegar a las observaciones que pretende realizar:

a) Análisis comparado: Consiste en comparar los estados financieros de dos o tres ejercicios

contables y determinar los cambios que se hayan presentado en los diferentes períodos, tanto

de manera porcentual como absoluta, con el objetivo de detectar aquellas variaciones que

puedan ser relevantes o significativas para la empresa.(análisis horizontal)

b) Análisis de tendencias: El método de análisis por tendencias es un refinamiento de los

cambios interanuales o análisis comparativo y se utiliza cuando la serie de años a comparar es

mayor a tres. La comparación de estados financieros en una serie larga de períodos permitirá

evaluar la dirección, velocidad y amplitud de la tendencia, así como utilizar sus resultados para

predecir y proyectar cifras de una o más partidas significativas.

c) Análisis estructural: los rubros de los estados financieros se expresan como la proporción o

porcentaje de un grupo o subgrupo de cuentas dentro de un total, que sea representativo de lo

que se pretenda analizar. Esta técnica permite evaluar el cambio de los distintos componentes

que conforman los grandes grupos de cuentas de una empresa: activos, pasivos, patrimonio,

resultados y otras categorías que se conforman de acuerdo a las necesidades de cada ente

económico.(análisis Vertical)

d) Ratios financieros: expresan la relación matemática entre una magnitud y otra, exigiendo que

dicha relación sea clara, directa y comprensible para que se puedan obtener informaciones,

CPC GABRIEL D CAHUANA MACHACA 44

UNIVERSIDAD JOSE CARLOS MARIATEGUI FORMULACION Y ANALISIS DE ESTADOS FINANCIEROS

condiciones y situaciones que no podrían ser detectadas mediante la simple observación de los

componentes individuales de la razón financiera.

e) Estado de flujo de Efectivo y Flujo de Caja (Cah FloW): En finanzas se entiende por flujo de

caja (en ingles Cash flow) los flujos de entradas y salidas de caja o efectivo en un periodo

dado. El flujo de caja es la acumulación neta de activos líquidos en un periodo determinado y

por lo tanto, constituye un indicador importante de la liquidez de una empresa.

f) Métodos especiales como el EVA, Cuadro de mando , Punto de Equilibrio, estos métodos

especiales de análisis financiero se utilizan con un fin específico, como sigue:

La creación de valor

Optimización de los recursos internos.

Determinación de los costos y gastos eficiente, etc.

9.- TECNICAS, FUENTES DE INFORMACIÓN Y CRITERIOS DE COMPARABILIDAD

La fuente primaria y natural de información son los registros contables a través de los estados

financieros publicados, cuya finalidad es informar sobre la situación económica de la persona

natural o jurídica que ejerce actividades industriales, comerciales o de servicios, en una fecha

determinada, así como sobre el resultado de sus operaciones. Otra fuente importante de

información la constituyen los informes anuales presentados a socios y accionistas, pues en dichos

informes se incluyen datos y estadísticas exigidos por normas oficiales.

Las fuentes de información externas suelen provenir de las cámaras de comercio, de la industria, de

la construcción, etc.; de las instituciones rectoras del sector (SNBS, Banco Central de Reserva, etc.)

o vigilancia (CONASEV, etc.), estudios de expertos, publicaciones, entre otras.

Técnicas de análisis y fuentes de información

TECNICAS DE ANALISIS

Análisis comparado: se comparan OBJETIVOS

los EE FF de dos o más ejercicios a. Fuentes primarias: registros

contables y se determinar los contables, memorias anuales con

cambios que se hayan ocurrido. balances auditados.

Análisis de tendencias: permite b. Fuentes externas, con los que los

evaluar la dirección, velocidad y EE FF deben confrontarse:

amplitud de la tendencia. estadísticas de las cámaras de

Análisis estructural: las partidas de comercio, de industria, de la

los EE FF se expresan como la construcción, etc.; de las

proporción o porcentaje de un grupo instituciones rectoras (SNBS,

de partidas. Banco Central de Reserva,

CONASEV, etc.), estudios de

Ratios financieros: expresan la

expertos, publicaciones, entre

relación matemática entre el valor de

otras.

una partida y otra u otras.

Es requisito indispensable expresar los estados financieros en unidades monetarias cuyo poder

adquisitivo sea la misma. Si hubiera divergencias (sea por inflación o deflación, estas deben

ajustarse o corregirse, empleando las de técnicas de indexación o corrección monetaria. El análisis

comparativo es válido solo cuando los estados financieros a comparar tienen la misma clasificación

y están expresados en unidades monetarias equivalentes y mismo poder adquisitivo.

El análisis comparativo, así como los análisis por tendencias y porcentuales son muy útiles para

comparaciones entre empresas, pues sus conclusiones pueden señalar variaciones significativas en

la estructura o en la distribución contable, las cuales, una vez detectadas, deben ser comprendidas

y explicadas, por parte del analista.

CPC GABRIEL D CAHUANA MACHACA 45

UNIVERSIDAD JOSE CARLOS MARIATEGUI FORMULACION Y ANALISIS DE ESTADOS FINANCIEROS

LECCION No 09

ANÁLISIS VERTICAL Y HORIZONTAL DE LOS ESTADOS FINANCIEROS

1. EL ANÁLISIS VERTICAL Y LA INFORMACIÓN QUE PROPORCIONA

Los métodos de análisis que con frecuencia se emplean para el estudio de los estados financieros

son:

Método de Análisis Vertical.- Mediante los cuales se estudia las relaciones entre los

elementos contenidos en un solo grupo de estados financieros, utilizando:

a) Método Porcentual

b) Método de Razones o Ratios

El análisis vertical consiste en determinar la participación de cada una de las cuentas del estado

financiero, con referencia sobre el total de activos o total de pasivos y patrimonio para el balance

general, o sobre el total de ventas para el estado de resultados, permitiendo al análisis financiero las

siguientes apreciaciones objetivas:

1. Visión panorámica de la estructura del estado financiero, la cual puede componerse con la

situación del sector económico donde se desenvuelve, o a falta de información con la de una

empresa conocida que sea el reto de superación.

2. Muestra la relevancia de cuentas o grupo de cuentas dentro del estado. Si el analista, lector o

asesor conoce bien la empresa, puede mostrar las relaciones de inversión y financiamiento

entre activos y pasivos que han generado las decisiones financieras.

3. Controla la estructura, puesto que se considera que la actividad económica debe tener la

misma dinámica para todas las empresas.

4. Evalúa los cambios estructurales, los cuales se deben dar por cambios significativos de la

actividad, o cambios por las decisiones gubernamentales, tales como impuestos, sobre tasas,

así como va acontecer con la política social de precios, salarios y productividad.

5. Evalúa las decisiones gerenciales, que han operado esos cambios, los cuales se puedan

comprobar más tarde con el estudio de los estados de cambios.

6. Permiten plantear nuevas políticas de racionalización de costos, gastos y precios, como

también de financiamiento.

7. Permite seleccionar la estructura óptima, sobre la cual exista la mayor rentabilidad y que sirva

como medio de control, para obtener el máximo de rendimiento.

El análisis de porcentajes también puede utilizarse para mostrar la relación de cada uno de los

componentes con el total dentro de un solo estado. Este tipo de análisis se denomina análisis

vertical.

2. METODOLOGÍA DEL ANÁLISIS VERTICAL

Como el análisis horizontal, los estados pueden formularse en partidas separadas o independientes

pueden presentarse en forma detallada o condensada. En este ultimo caso, los detalles adicionales

de los cambios en partidas separadas o independientes pueden presentarse en cédulas auxiliarse.

En estas cédulas, el análisis de porcentajes pueden basarse ya sea en total de la cédula o en el

total del estado, si bien el análisis vertical se limita a un estado individual, su importancia puede

ampliarse al preparar estados comparativos.

En el análisis vertical del balance general, cada partida de activos se presenta como un porcentaje

del total de activos. Cada partida de pasivos y de capital contable de los accionistas se presenta

como un porcentaje del total de pasivos y del capital contable de los accionistas.

CPC GABRIEL D CAHUANA MACHACA 46

UNIVERSIDAD JOSE CARLOS MARIATEGUI FORMULACION Y ANALISIS DE ESTADOS FINANCIEROS

El cuadro 1 es un estado de situación financiero comparativo (balance general comparativo)

condensado con análisis vertical de compañía industrial y comercial.

Cuadro No 01

CIA. INDUSTRIAL Y COMERCIAL S.A.

ESTADO DE SITUACION FINANCIERA COMPARATIVO

Al 31 de diciembre en miles de soles)

AÑO 2 AÑO 1

Vertical Vertical

ACTIVOS Importe % Importe %

Activos circulantes o corrientes 550,000 48.27 533,000 43.32

Inversiones a largo Plazo 95,000 8.34 177,500 14.43

Propiedad Planta y Equipo 444,500 39.01 470,000 38.20

Activos Intangibles 50,000 4.39 50,000 4.06

Total Activos 1,139,500 100.00 1,230,500 100.00

PASIVOS

Pasivos Circulantes o corrientes 189,900 16.67 235,300 19.12

pasivos a lago Plazo 100,000 8.78 200,000 16.25

Total Pasivos 289,900 25.44 435,300 35.38

Patrimonio de los Accionistas

Acciones preferentes 150,000 13.16 150,000 12.19

Acciones Comunes 500,000 43.88 500,000 40.63

Utilidades referidas 199,600 17.52 145,200 11.80

Total Patrimonio 849,600 74.56 795,200 64.62

Total Pasivos y Patrimonio de los

Accionistas 1,139,500 100.00 1,230,500 100.00

Los principales cambios en los porcentajes en los activos de compañía industrial y comercial

aparecen en las categorías de activos circulantes e inversiones a largo plazo.

En el activo el 48.27% que es el más alto seguido por el propiedad y planta que lo constituye el

39.01% y los intangibles están en el 4.39%.

En las secciones de pasivos y capital contables de los accionistas del balance general, los mayores

cambios en el porcentaje están en los pasivos a largo plazo y en las utilidades retenidas. El capital

contable de los accionistas se incrementa en 64 a 72.8% del total de los pasivos y capital contable

de los accionistas en el año 2 hay una disminución comparable en los pasivos.

En un análisis vertical del estado de resultados, cada partida se expresa como porcentaje de las

ventas netas. Figura 2 es un estado de resultados comparativo condensado con análisis vertical de

compañía industrial y comercial.

Cuadro No 02

CPC GABRIEL D CAHUANA MACHACA 47

UNIVERSIDAD JOSE CARLOS MARIATEGUI FORMULACION Y ANALISIS DE ESTADOS FINANCIEROS

CIA. INDUSTRIAL Y COMERCIAL S.A.

ESTADO DE SITUACION DE RESULTADOS

Al 31 de diciembre en miles de soles)

AÑO 2 AÑO 1

Vertical Vertical

ACTIVOS Importe Importe

% %

Ventas 1,530,500 102.17 1,234,000 102.83

Devoluciones y rebajas sobre ventas -32,500 -2.12 -34,000 -2.76

Ventas Netas 1,498,000 100.00 1,200,000 100.00

-

Costo de las mercaderías vendidas 1,043,000 -69.63 -820,000 -68.33

Utilidad Bruta 455,000 30.37 380,000 31.67

Gastos de ventas -191,000 -12.75 -147,000 -12.25

Gastos de Administración -104,000 -6.94 -97,400 -8.12

Total gastos de operación -295,000 -19.69 -244,400 -20.37

Utilidad Operacional 160,000 10.68 135,600 11.30

Otros Ingresos 8,500 0.57 11,000 0.92

Otros gastos -6,000 -0.40 -12,000 -1.00

Utilidad antes de ajustes por inflación 162,500 10.85 134,600 11.22

Ajustes por inflación -2,500 -0.17 -1,700 -0.14

Utilidad antes de impuestos 160,000 10.68 132,900 11.08

Gastos por impuestos sobre la renta -56,600 -3.78 -48,700 -4.06

Total Pasivos y Patrimonio de los

103,400 6.90 84,200 7.02

Accionistas

3. ESTADOS FINANCIEROS RELATIVOS Y METODOLOGÍA

Los análisis horizontal y vertical con cantidades en monedas y en porcentajes son útiles para

evaluar las relaciones y tendencias de las condiciones y operaciones financieras de una empresa.

El análisis vertical con cantidades en monedas y en porcentajes también resulta utilidad para

comparar una compañía con otra o con promedios de la industria.

Estas comparaciones son más fáciles de hacer al utilizar estados financieros relativos.

En un estado financiero relativo, todas las partidas se expresan en porcentajes. Sin embargo, esta

ventaja resulta más que contrarrestada por el mayor porcentaje de gastos de venta y administrativos

de la Cía. Industrial y Comercial La Mejor S.A. Como consecuencia, las utilidades de operación de

ésta última son 10.7% de las ventas netas, comparadas con 14.4% para la Industria y Distribuidora

la Competente, S.A. (una diferencia desfavorable de 3.7 puntos porcentuales).

.

CPC GABRIEL D CAHUANA MACHACA 48

UNIVERSIDAD JOSE CARLOS MARIATEGUI FORMULACION Y ANALISIS DE ESTADOS FINANCIEROS

3.- EL ANÁLISIS HORIZONTAL E INFORMACIÓN QUE PROPORCIONA

El análisis de estructura horizontal plantea problemas de crecimiento desordenado de algunas

cuentas, como también la falta de coordinación con las políticas de la empresa.

Hay que tener en cuenta que cualquier aumento en las inversiones en una cuenta a grupo de

cuentas lleva implícito el costo de oportunidad para mantener ese mayor valor invertido, que a la

postre afecta la rentabilidad general.

El análisis horizontal debe centrarse en los cambios extraordinarios o significativos de cada una de

las cuentas. Los cambios se pueden registrar en valores absolutos y valores relativos y valores

relativos, los primeros se hallan por la diferencia de un año base y el inmediatamente anterior y los

segundos por la relación porcentual del año base con el de comparación.

El análisis horizontal muestra los siguientes resultados:

1.- Analiza el crecimiento o disminución de cada cuenta o grupo de cuentas de un estado

financiero, de un periodo a otro.

2.- Sirve de base para el análisis mediante fuentes y usos del efectivo o capital de trabajo en la

elaboración de Estado de Cambios en la Situación Financiera.

3.- En términos porcentuales, halla el crecimiento simple o ponderado de cada cuenta u grupo de

cuentas, que se conoce como la tendencia generalizada de las cuentas sin pretender que sea

ideal.

4.- Muestra los resultados de una gestión porque las decisiones se ven reflejadas en los cambios

de las cuentas.

5.- Muestra las variaciones de las estructuras financieras modificadas por los agentes económicos

externos que se deben explicar las causas y los efectos de los resultados, tales como la

inflación en los costos, la recesión por disminución en las ventas.

Para facilitar el análisis de estructura es importante que el asesor recolecte las estructuras

financieras de las empresas relevantes del sector, del mismo tipo y naturaleza, para disponer de un

parámetro de comparación, porque hacerlo sobre la misma estructura de los años anteriores no

tiene objeto.

El análisis de las variaciones en valores absolutos y relativos (porcentajes) en los incrementos y

decrementos de las cuentas de los estados financieros comparativos relacionados se llama análisis

horizontal. La cantidad de cada partida del estado más reciente se compara con la partida, junto con

el porcentaje de aumento o disminución.

El análisis horizontal puede incluir una comparación entre dos estados. En este caso, el estado del

año anterior, se utiliza como base. Este análisis puede incluir también tres o mas estados

comparativos. En este caso Año 2 o presente ejercicio puede utilizarse como base para comparar

todas las fechas o periodos anteriores. Alternativamente, cada estado puede compararse con su

anterior inmediato.

No podemos evaluar por completo el significado de los distintos aumentos y disminuciones en las

partidas que aparecen en el cuadro uno, sin información adicional. Aunque el total de los activos

al final del año 2 era de S/ 91,000.00 7.4% menos que al principio del año, los pasivos se redujeron

en $145.400 (33.4%), y el patrimonio de los accionistas aumentó $54.400 (6.8%). Parece que la

reducción de $100.000 en los pasivos a largo plazo se logró principalmente a través de la venta de

inversiones a largo plazo.

Cuadro No 03

CPC GABRIEL D CAHUANA MACHACA 49

UNIVERSIDAD JOSE CARLOS MARIATEGUI FORMULACION Y ANALISIS DE ESTADOS FINANCIEROS

CIA. INDUSTRIAL Y COMERCIAL S.A.

ESTADO DE SITUACION FINANCIERA COMPARATIVO

Al 3 de diciembre en miles de soles)

Aumentos y/o

AÑO 2 AÑO 1 Disminuyen

ACTIVOS Importe Importe Absoluto Relativo %

Activos circulantes o corrientes 550,000 533,000 17,000 3.19

Inversiones a largo Plazo 95,000 177,500 -82,500 -46.48

Propiedad Planta y Equipo 444,500 470,000 -25,500 -5.43

Activos Intangibles 50,000 50,000 0 0.00

Total Activos 1,139,500 1,230,500 -91,000 -7.40

PASIVOS

Pasivos Circulantes o corrientes 189,900 235,300 -45,400 -19.29

pasivos a lago Plazo 100,000 200,000 -100,000 -50.00

Total Pasivos 289,900 435,300 -145,400 -33.40

Patrimonio de los Accionistas

Acciones preferentes 150,000 150,000 0 0.00

Acciones Comunes 500,000 500,000 0 0.00

Utilidades referidas 199,600 145,200 54,400 37.47

Total Patrimonio 849,600 795,200 54,400 6.84

Total Pasivos y Patrimonio de los

Accionistas 1,139,500 1,230,500 -91,000 -7.40

El balance general del cuadro No.1 puede ampliarse para incluir los detalles de las diferentes

categorías de activos y pasivos. Una alternativa consiste en presentar los detalles en planillas

independientes. En el cuadro No 2 se muestra una planilla auxiliar con análisis horizontal

La disminución en las cuentas por cobrar puede deberse a cambios en los términos del crédito o a

mejores sistemas de cobranza. De igual forma, una disminución de inventarios durante un periodo

de aumento de ventas puede indicar una mejor administración de inventarios.

Los cambios en los activos corrientes o circulantes del cuadro No.2 parecen ser favorables. Esta

afirmación se apoya en el aumento del 24.8% en las ventas netas que muestra el cuadro No. 03.

CPC GABRIEL D CAHUANA MACHACA 50

UNIVERSIDAD JOSE CARLOS MARIATEGUI FORMULACION Y ANALISIS DE ESTADOS FINANCIEROS

El aumento en las ventas netas puede no tener un efecto en el desempeño de las operaciones. El

porcentaje de aumento en las ventas netas de la Compañía Industrial y Comercial, S.A., se

acompaña por un mayor porcentaje de aumento en los costos de los productos (mercancía)

vendidos. Esto tiene el efecto de reducir las utilidades brutas.

Los gastos de venta aumentaron de manera significativa, los gastos y análisis y comparaciones

adicionales antes de llegar a una conclusión.

a. Análisis Horizontal de estructura de varios años

Para facilitar el análisis de estructura, es importante que el asesor recolecte las estructuras

financieras de las empresas relevantes del sector, del mismo tipo y naturaleza, para disponer de un

parámetro de comparación, porque hacerlo sobre la misma estructura de los años anteriores, no

tienen objeto..

En cuadro anterior el promedio simple de crecimiento se obtenía de la sumatoria de los incrementos

divididos por dos> {(15-8) / 2 = 3.5} y el promedio geométrico se obtiene de la raíz cuadrada de los

dos elementos que intervienen: {Raíz (15*8) = 10.9}pero como la tendencia es negativa sus valores

absolutos demuestran una progresión geométrica negativa.

CPC GABRIEL D CAHUANA MACHACA 51

UNIVERSIDAD JOSE CARLOS MARIATEGUI FORMULACION Y ANALISIS DE ESTADOS FINANCIEROS

Lo importante de destacar en este análisis horizontal, es que el crecimiento de la estructura tiene

una tendencia mas del azar que decisiones de gerencia, donde se le pueda sacar el mejor provecho

a la estructura. Sin embargo como es un ejemplo no extraído de la realidad favorece la conclusión y

también para hacer el ejercicio matemático.

Corresponde al análisis financiero, hallar las justificaciones a cada crecimiento en las cuentas de

inventarios y cartera, al igual que el crecimiento del activo el cual debe estar financiado por pasivos

o capital social, tal como se presenta en el análisis de gestión al finalizar la presente unidad.

b. Factores de análisis de estructura

Las variaciones en las cuentas por cobrar se deben a varios factores:

i. Incrementos en las ventas.

ii. Flexibilización de plazos en ventas.

iii. Disminución por una buena gestión en el cobro de cartera.

iv. Cambio en las condiciones de ventas en cuento a descuentos, rebajas y financiación.

v. Cumplimiento de metas y objetivos.

Las variaciones en los inventarios pueden resultar de:

1. Mayor demanda del mercado.

2. Dificultades en el provisionamiento de la materia prima por escasez.

3. Restricción en las políticas de importación

4. Utilización de metodologías justo a tiempo.

5. Recesiones económicas.

6. Incremento en los precios.

Las variaciones en los activos pueden acontecer por:

CPC GABRIEL D CAHUANA MACHACA 52

UNIVERSIDAD JOSE CARLOS MARIATEGUI FORMULACION Y ANALISIS DE ESTADOS FINANCIEROS

1. Expansión de la empresa.

2. Desinversiones en activos fijos a cambio de activos corrientes.

3. Crecimiento de la demanda de bienes y servicios.

Las variaciones en los pasivos, se presentan por:

1. Cambios en las políticas de financiación.

2. Expansión financiada con recursos externos.

3. Cambio en el régimen laboral.

4. Generación interna de fondos que solventa la financiación de las operaciones.

Las variaciones en cuentas de resultados se muestran por algunas situaciones:

1. Cambio en el volumen de actividad.

2. Cambio en los precios por inflación.

3. Cambio en la estructura de costos.

4. Cambio en la estructura de Gastos de administración y ventas.

Los resultados del análisis de estructura, son la respuesta a las decisiones tomadas por la gerencia

de la empresa tanto por su acción como por su omisión, las cuales se deben tener en cuenta en al

análisis de gestión que se hará al finalizar esta unidad.

CPC GABRIEL D CAHUANA MACHACA 53

UNIVERSIDAD JOSE CARLOS MARIATEGUI FORMULACION Y ANALISIS DE ESTADOS FINANCIEROS

LECCION No 10

RATIOS FINANCIEROS

1.- LOS RATIOS

Matemáticamente, un ratio es una razón, es decir, la relación entre dos números. Son un conjunto

de índices, resultado de relacionar dos cuentas del Balance o del estado de Ganancias y Pérdidas.

Los ratios proveen información que permite tomar decisiones acertadas a quienes estén interesados

en la empresa, sean éstos sus dueños, banqueros, asesores, capacitadores, el gobierno, etc. Por

ejemplo, si comparamos el activo corriente con el pasivo corriente, sabremos cuál es la capacidad

de pago de la empresa y si es suficiente para responder por las obligaciones contraídas con

terceros.

Sirven para determinar la magnitud y dirección de los cambios sufridos en la empresa durante un

periodo de tiempo. Fundamentalmente los ratios están divididos en 4 grandes grupos:

2.1. Índices de liquidez. Evalúan la capacidad de la empresa para atender sus compromisos de

corto plazo.

2.2. Índices de Gestión o actividad. Miden la utilización del activo y comparan la cifra de ventas con

el activo total, el inmovilizado material, el activo circulante o elementos que los integren.

2.3. Índices de Solvencia, endeudamiento o apalancamiento. Ratios que relacionan recursos y

compromisos.

2.4. Índices de Rentabilidad. Miden la capacidad de la empresa para generar riqueza (rentabilidad

económica y financiera).

Se basa en la división de dos o más grupos de rubros de los estados financieros, con el fin de

obtener un índice o ratio cuyo resultado permita inferir alguna característica especial de dicha

relación. Desde la perspectiva metodológica resuelve el problema de la variabilidad que el tamaño

de la entidad introduce en la comparación. No es razonable comparar en cifras absolutas la

incremento de las ventas de una empresa grande con una pequeña, pero si es posible hacerlo a

través de ratios.

Ratios financieros

PRINCIPALES RATIOS

Se basa en la división de dos o a) Ratios de Liquidez:

más partidas de EE FF, con el fin Liquidez Relativa

de obtener un índice o ratio cuyo Prueba ácida

Liquidez absoluta

resultado permita inferir alguna Capital de trabajo

característica especial de dicha b) Ratios de Endeudamiento:

relación. Leverage total

Nivel de endeudamiento

Resuelve el problema de la Importancia de los gastos financieros

variabilidad que el tamaño de la c) Ratios de Gestión

Ratios de Rotación

entidad introduce en la Intervalo básico defensivo

comparación. No es razonable Rotación de cartera

Rotación de inventarios

comparar en cifras absolutas el Rotación de proveedores

incremento de las ventas de una Rotación de activos

empresa grande con una pequeña, Ratios de rentabilidad

Rentabilidad de la inversión

pero si es posible hacerlo a través Margen de ganancias

de ratios. Rentabilidad del patrimonio

CPC GABRIEL D CAHUANA MACHACA 54

UNIVERSIDAD JOSE CARLOS MARIATEGUI FORMULACION Y ANALISIS DE ESTADOS FINANCIEROS

Los ratios han sido clasificados de muy diversas maneras. Algunos autores prefieren otorgar mayor

importancia a la rentabilidad de la empresa e inician su estudio por los componentes que conforman

ésta variable continuando, por ejemplo, con la explicación de los indicadores de solvencia, liquidez y

eficiencia. Otros textos plantean en primer lugar la solvencia y después la rentabilidad y estabilidad,

definiendo ésta última en la misma categoría de la eficiencia. De la misma manera, existen cientos

de razones o índices que pueden calcularse con base en los estados financieros de un ente

económico, pero no todos son importantes a la hora de diagnosticar una situación o evaluar un

resultado.

2.- RATIOS DE LIQUIDEZ

El análisis de liquidez permite estimar la capacidad de la empresa para atender sus obligaciones en

el corto plazo. Por regla general, las obligaciones a corto plazo aparecen registradas en el balance,

dentro del grupo denominado "Pasivo corriente" y comprende, entre otros rubros, las obligaciones

con proveedores y trabajadores, préstamos bancarios con vencimiento menor a un año, impuestos

por pagar, dividendos y participaciones por pagar a accionistas y socios y gastos causados no

pagados.

Tales pasivos, deberán cubrirse con los activos corrientes, pues su naturaleza los hace

potencialmente líquidos en el corto plazo. Por esta razón, fundamentalmente el análisis de liquidez

se basa en los activos y pasivos circulantes, pues se busca identificar la facilidad o dificultad de una

empresa para pagar sus pasivos corrientes con el producto de convertir a efectivo sus activos,

también corrientes.

Para la explicación de cada una de las razones financieras se empleará como modelo, las cifras de

los estados financieros incorporados en el apéndice de éste texto.

Análisis de la liquidez

RATIO FORMULA RESULTADO INTERPRETACION

2009 2008

Liquidez LR = Activo Corriente / 3.27 3.40 Estándar 2

Relativa Pasivo Corriente Excelente, tendencia a

disminuir

Prueba ácida PA = (Activo disponible + 1.09 0.98 Estándar 1

activo exigible)/ Pasivo Normal, en ligero

Corriente crecimiento

Liquidez LA = Caja y bancos /pasivo 0.32 0.21 Estándar 0.5

absoluta corriente Debajo de lo normal,

en aumento

Capital de FM = Activo Corriente – En miles de soles Estándar Positivo

trabajo Pasivo Corriente S/ 993 S/ 1,525

La liquidez de la empresa es aceptable pero tiene debilidades para cumplir sus

Obligaciones de inmediato.

3.- RATIO DE LIQUIDEZ CORRIENTE O RELATIVA (LR)

Este indicador mide las disponibilidades actuales de la empresa para atender las obligaciones

existentes en la fecha de emisión de los estados financieros que se están analizando. Por sí sólo no

refleja, pues, la capacidad que se tiene para atender obligaciones futuras, ya que ello depende

también de la calidad y naturaleza de los activos y pasivos corrientes, así como de su tasa de

rotación.

LR = Activo Corriente / Pasivo Corriente

CPC GABRIEL D CAHUANA MACHACA 55

UNIVERSIDAD JOSE CARLOS MARIATEGUI FORMULACION Y ANALISIS DE ESTADOS FINANCIEROS

La interpretación de este ratio debe realizarse conjuntamente con otros resultados de compor-

tamiento, tales como los índices de rotación y prueba ácida, aunque todo parece indicar que las

razones estimadas sobre valores históricos, pueden señalar más eficientemente la situación de las

empresas, en el corto plazo, frente a sus obligaciones.

Este ratio tiene algunas limitaciones como que mide de manera estática (en un momento dado de

tiempo) y, en consecuencia; es decir, no permite asegurar si en el futuro los recursos que se

encontraban disponibles continúen estándolo. Además, al descomponer los diversos factores de

este ratio se encuentran otras limitaciones, por ejemplo: los saldos de efectivo o los valores

depositados en inversiones temporales representan sólo un margen de seguridad ante eventuales

situaciones atípicas de negocios y, por ningún motivo, reservas para el pago de operaciones

corrientes de la empresa; pues suponer lo contrario sería como descartar el principio de continuidad

y pensar que la compañía va a ser liquidada en un futuro cercano. De la misma manera, las cuentas

por cobrar y el inventario son cuentas de movimiento permanente y en razón a ello, no es nada

seguro suponer que un saldo alto deba permanecer así, especialmente en el momento en que se

requiera para atender las obligaciones corrientes. Las dos variables están estrechamente

interrelacionadas con conceptos tales como nivel de ventas o margen de utilidades siendo, en

realidad, éstos conceptos los verdaderos parámetros en la determinación de las entradas futuras de

efectivo. Lo anterior se puede resumir afirmando que la liquidez de una empresa depende más de

los flujos futuros esperados de efectivo que de los saldos, de la misma naturaleza, registrados en la

contabilidad en el momento del análisis. Además, la eficiencia en la rotación de las cuentas por

cobrar e inventarios, pretende alcanzar la máxima rentabilidad en el uso de los activos y no

necesariamente obtener mayor liquidez.

Otra limitación está relacionado con la facilidad con que pueden manipularse los datos para obtener

cifras que se requieren para algún propósito especial. Por ejemplo, el último día del año podría

cancelarse un pasivo importante y volverse a tomar el primer día del ejercicio siguiente, con lo cuál

la razón mejora al disminuir simultáneamente, tanto el activo (de cuyos fondos se toman los

recursos) como el pasivo corriente; o se deja de contabilizar partidas significativas que tengan que

ver con inventarios en tránsito; al no registrar ni el activo ni el pasivo, la razón corriente mejora. Así

mismo, se podría aplazar la decisión de efectuar nuevas compras, dada la proximidad del cierre

contable, logrando reducir tanto el activo como el pasivo corriente, pero incrementando el indicador.

Existen unos estándares sobre este indicador que, algunas veces, se toman automáticamente como

parámetros de medición, cuando en realidad cada caso particular debe ser evaluado en sus propias

dimensiones. Es así como se afirma que una relación 2:1, es decir poseer activos corrientes que

dupliquen las obligaciones de corto plazo, es ideal; sin embargo, pueden existir situaciones en las

cuales hayan niveles mínimos de inventarios y óptima rotación de cuentas por cobrar, con lo cuál

habrá liquidez suficiente para atender los pasivos corrientes, aunque el indicador no parezca ser el

mejor.

De otra parte, podría pensarse que entre más alta sea la razón corriente, será mejor la gestión

financiera de recursos. Pero, si se mira objetivamente este caso, un indicador muy alto aunque sea

estimulante para proveedores y entidades financieras, porque prácticamente asegura el retorno de

las acreencias, es también señal de una mala administración del efectivo y de un exceso en la

inversión propia, proveniente de socios y accionistas, quienes verán afectada la tasa de rendimiento

asociada a dicha inversión.

4.- PRUEBA ÁCIDA (PA)

Al no incluir el valor de los inventarios poseídos por la empresa, este indicador señala con mayor

precisión las disponibilidades inmediatas para el pago de deudas a corto plazo. El numerador, en

consecuencia, estará compuesto por efectivo (caja y bancos) más otros valores de realización

CPC GABRIEL D CAHUANA MACHACA 56

UNIVERSIDAD JOSE CARLOS MARIATEGUI FORMULACION Y ANALISIS DE ESTADOS FINANCIEROS

inmediata (equivalentes de efectivo) más cuentas por cobrar. El estándar reconocido

tradicionalmente es 1 a 1.

PA = (Activo Corriente - Inventarios) / Pasivo Corriente

5.- LIQUIDEZ ABSOLUTA:

mide la capacidad de pago inmediato de la entidad. El estándar reconocido tradicionalmente es 0.5

a 1.

LA = Caja y bancos /pasivo corriente

6.- CAPITAL DE TRABAJO O FONDO DE MANIOBRA (FM):

muestra la capacidad de la entidad para operar con sus propios fondos.

FM = Activo Corriente – Pasivo Corriente

El resultado revela el exceso o déficit de la empresa, representado en activos corrientes, que se

presentaría después de cancelarse todos los pasivos corrientes. Tiene las mismas limitaciones que

los ratios anteriores: es estático.

7.- RATIOS DE ENDEUDAMIENTO (inversa de la solvencia)

La estructura de capital de una empresa puede definirse como la sumatoria de los fondos

provenientes de aportes propios y los adquiridos mediante endeudamiento a largo plazo; en tanto

que la estructura financiera corresponde a la totalidad de las deudas, tanto corrientes como no

corrientes, sumadas al patrimonio o pasivo interno. Las fuentes de adquisición de fondos, junto con

la clase de activos que se posean, determinan el mayor o menor grado de solvencia y de estabilidad

financiera del ente económico. La magnitud relativa de cada uno de dichos componentes es

también importante para evaluar la posición financiera en un momento determinado.

Los indicadores de solvencia reflejan la capacidad de la empresa para atender las obligaciones

representadas en cargas fijas por concepto de intereses y demás gastos financieros, producto de

sus obligaciones contractuales a corto y largo plazo, así como el reembolso oportuno del monto

adeudado. Lo anterior quiere decir que la proporción de deuda y la magnitud de los costos fijos que

de ella se derivan son indicadores de las probabilidades de quiebra de una empresa por insolvencia

y del riesgo que asumen los inversionistas, dada la variabilidad de las utilidades esperadas y que

constituyen su rendimiento.

Las empresas se endeudan por muchas razones. La principal radica en que el endeudamiento

puede resultar más barato que la financiación propia pues, por norma general, los inversionistas

exigen una retribución mayor (de otra manera, preferirían ser acreedores y no inversionistas), ya

que dentro de dicha retribución debe estar incorporado el costo de la financiación. En otras

palabras, el rendimiento que se paga a los acreedores es fijo, en cambio es variable en el caso de

los socios o accionistas.

Otra razón para el endeudamiento es la deducción de los intereses como gasto, que puede permitir

pagar menor impuesto que se paga en uso de dicha prerrogativa, una generación importante de

recursos internos para futura financiación propia de sus operaciones; siempre y cuando dicho menor

impuesto, causado por el uso de la deducción proveniente de los gastos financieros, sea retenido de

las utilidades netas, para evitar que los recursos así generados se distribuyan implícitamente a los

accionistas.

8.- LEVERAGE TOTAL:

CPC GABRIEL D CAHUANA MACHACA 57

UNIVERSIDAD JOSE CARLOS MARIATEGUI FORMULACION Y ANALISIS DE ESTADOS FINANCIEROS

Mide hasta que punto está comprometido el patrimonio de los propietarios de la empresa con

respecto a sus acreedores. También se les denomina razones de apalancamiento, pues comparan

la financiación proveniente de terceros con los recursos aportados por los accionistas o dueños de

la empresa, para identificar sobre quien recae el mayor riesgo.

LT = Pasivo / Patrimonio

Una de las variantes es la razón "Pasivos/Capital" que se diferencia de la estudiada anteriormente,

no incluye todos los rubros que integran el patrimonio, sino únicamente el capital social:

LC = Pasivo / Capital

Los indicadores relacionados con el concepto de "apalancamiento" y que, por lo tanto, involucran en

su análisis el patrimonio de la compañía son, como ya se definió, análisis de la estructura financiera

y de capital y medidas de riesgo, en razón a que, en situaciones en las cuales dicho indicador sea

alto, mayores serán los pagos por intereses y los desembolsos para atender la obligación y también

mayores los riesgos de insolvencia, en épocas de desaceleración económica o por problemas

particulares del ente.

Debe recordarse que una empresa se considera comercialmente insolvente cuando incurre en

incapacidad de cumplir, al vencimiento, con las obligaciones adquiridas y que están representadas

en deudas y pasivos con terceros, debido principalmente a que los flujos de efectivo, generados por

el ente económico, son insuficientes.

También existen otros indicadores útiles para propósitos de la evaluación de solvencia de una

empresa, que ya se han estudiado anteriormente, principalmente en la parte correspondiente a

estados financieros proporcionales, tales como las relaciones "Pasivo a largo plazo-Capital", "Pasivo

a largo plazo-Patrimonio" o el que se presenta a continuación

9.- ENDEUDAMIENTO A LARGO PLAZO

Medida que señala la importancia relativa de las deudas a largo plazo dentro de la estructura de

capital de la empresa, tal como ya fue definida:

ELP = Pasivo a largo plazo / Capitalización total

Mientras más alto sea este indicador, mayor será el riesgo que corre el ente económico, por cuanto

una situación imprevista que afecte los ingresos operativos de la compañía, disminuyéndolos,

podría acarrear una situación de iliquidez e insolvencia, como consecuencia de la alta carga

financiera que las deudas a largo plazo causarían. El denominador del presente indicador esta

compuesto por la sumatoria de las deudas a largo plazo y el patrimonio de la empresa, motivo por el

cuál parece válido que la interpretación de resultados se realice sobre cifras ajustadas por inflación.

10.- RATIO DE ENDEUDAMIENTO

Este indicador señala la proporción en la cuál participan los acreedores sobre el valor total de la

empresa. Así mismo, sirve para identificar el riesgo asumido por dichos acreedores, el riesgo de los

propietarios del ente económico y la conveniencia o inconveniencia del nivel de endeudamiento

presentado. Altos índices de endeudamiento sólo pueden ser admitidos cuando la tasa de

rendimiento de los activos totales es superior al costo promedio de la financiación.

CPC GABRIEL D CAHUANA MACHACA 58

UNIVERSIDAD JOSE CARLOS MARIATEGUI FORMULACION Y ANALISIS DE ESTADOS FINANCIEROS

La tasa de rendimiento de los activos totales se calcula como el producto de comparar la utilidad

con el monto de los activos poseídos por la compañía, como se explica en el capítulo

correspondiente a indicadores de rentabilidad. Por su parte, el costo promedio de la financiación

estará dado por la tasa que representan los intereses causados en un período, respecto del

promedio de obligaciones financieras mantenidas durante el mismo lapso de tiempo; al resultado así

obtenido se descuenta la tasa de impuesto sobre la renta, cuando la legislación fiscal permita la

deducir los gastos financieros incurridos.

E = Pasivo / Activo

11.- RATIO DE RELEVANCIA DE LOS GASTOS FINANCIEROS

Este indicador señala la relación que existe entre las utilidades generadas por la compañía y los

costos y gastos financieros en que incurre, como consecuencia de los pasivos a corto y largo plazo.

Mide el impacto de los costos y gastos financieros sobre las ganancias generadas en un período

dado, con el propósito de evaluar la capacidad de la empresa para generar liquidez suficiente que

permita cubrir ésta clase de gastos.

GF = Utilidad antes de interés e impuestos / Interés y gastos financieros

Dentro de la utilidad depurada para el cálculo de éste indicador se incluye el rubro de “otros

ingresos” o “ingresos no operacionales” los cuales, por su misma naturaleza, deberían ser

excluidos, pues difícilmente sus magnitudes se volverán a realizar o repetir en el futuro.

A pesar de los correctivos introducidos en este indicador, antes de su evaluación definitiva deben

considerarse algunos otros factores que inciden en su cálculo, como pueden ser:

a. Intereses y demás gastos financieros capitalizados, en razón a que provienen de financiamiento

de activos fijos y contablemente pueden no estar afectando el estado de pérdidas y ganancias.

Deberían sumarse a los intereses contabilizados como gasto del período (denominador);

b. La tasa promedio de interés debe ser correspondiente (después de incluir la gastos financieros

capitalizados) con la tasa promedio de mercado, registrada en el año que se esté analizando. Si

ello no es así, tendrá que buscarse la causa, que puede estar determinada por créditos de

fomento (cuya tasa es menor a la comercial del mercado) o por una incorrecta contabilización

de los pasivos o el diferimiento indebido de intereses u otros gastos financieros;

c. En algunas ocasiones es pertinente, y de hecho así lo recomiendan algunos analistas, agregar

al denominador el monto de los desembolsos que, por concepto de abonos a capital, se hayan

efectuado durante el año que se está analizando, así como los cánones de arrendamiento por

contratos de leasing vigentes durante el período

d. Como se trata de medir la capacidad de generación de recursos que permitan cumplir oportuna-

mente con los cargos fijos que, por concepto de financiación, se hayan asumido algunos

autores recomiendan conciliar la utilidad adicionándole los gastos "virtuales" que han afectado

el estado de resultados, pero que no implican desembolsos de efectivo, tales como la

depreciación y amortización de diferidos. Una depuración parecida se efectúa cuando se

prepara el estado de cambios en la situación financiera o el estado de flujos de efectivo, como

se explica en el próximo capítulo.

Resumiendo, este indicador señala el número de veces que las utilidades cubren las obligaciones

financieras inmediatas de la compañía y, por lo tanto, puede determinar su capacidad de

endeudamiento. Entre mayor el resultado del indicador, mejor será su posición de crédito futuro.

12 RATIOS DE GESTIÓN: ROTACIÓN

Esta clase de razones, llamadas también indicadores de rotación, miden el grado de eficiencia con

el cual una empresa emplea las diferentes categorías de activos que posee o utiliza en sus

CPC GABRIEL D CAHUANA MACHACA 59

UNIVERSIDAD JOSE CARLOS MARIATEGUI FORMULACION Y ANALISIS DE ESTADOS FINANCIEROS

operaciones, teniendo en cuenta su velocidad de recuperación, expresando el resultado mediante

índices o número de veces.

Resultado

Ratio Formula Interpretación

2017 2016

Intervalo Básico IBD = (Efectivo + Inversiones Temporales +

Defensivo Cuentas por Cobrar).

(Costo d Ventas + Gastos)

Rotación de cartera Rcc = Ventas / Promedio e cuentas por

cobrar comerciales

Rotación de Ri = Costo/ Promedio de inventario

Inventario

Rotación de Rcp = Compras / Promedio de cuentas por

Proveedores Pagar

Rotación de Ra = Ventas / Promedio de Activo

Activos

13.- COBERTURA DEL FONDO DE MANIOBRA

Es una medida de liquidez general, implementada para calcular el número de días durante los

cuales una empresa podría operar con sus activos líquidos actuales, sin ninguna clase de ingreso

proveniente de ventas u otras fuentes.

FM = (Efectivo + Inversiones temporales + Cuentas por cobrar) / (Costo de Ventas + Gastos)

Establece el número de veces que las cuentas por cobrar retornan, en promedio, en un período

determinado. Normalmente, el factor "ventas" debería corresponder a las ventas a crédito, pero

como este valor no se encuentra siempre disponible para el analista, se acepta tomar las ventas

totales de la compañía, sin importar si han sido de contado o a crédito. Por su parte, el denominador

de ésta razón es el promedio registrado en las cuentas por cobrar a clientes o de deudores por

mercancías, el cuál se obtiene sumando el saldo inicial al saldo final y dividiendo éste total entre dos

o, para mayor precisión, el promedio de los doce últimos meses.

14 Rotación de cobranzas

Es la velocidad con que se cobran o se hacen efectivo las facturas por cobrar:

rccc = Ventas /promedio de cuentas por cobrar comerciales

Una vez conocido el número de veces de rotación de las cuentas por cobrar se puede calcular los

días que se requieren para recaudar las cuentas y documentos por cobrar a clientes. Para ello,

basta con dividir el número de días considerado para el análisis entre el indicador de rotación,

previamente calculado:

Drccc = Días / Rotación

El indicador de rotación de cartera y el número de días de recuperación de las cuentas por cobrar

se utilizan para ser comparados con promedios del sector al cuál pertenece la empresa que se está

analizando o, como ya se ha dicho, con la políticas fijadas por la alta gerencia del ente económico.

Sin embargo, sobre éste último punto debe tenerse en cuenta que un número de días de

recuperación de la cartera que exceda las metas establecidas no necesariamente implica

deficiencias en el área correspondiente, como ocurrió con el ejemplo tomado en éste texto, porque

podría existir que unos pocos clientes, cuyos saldos sean proporcionalmente más altos que el

común de la cartera de clientes, estén registrando alguna mora en el cumplimiento de sus

CPC GABRIEL D CAHUANA MACHACA 60

UNIVERSIDAD JOSE CARLOS MARIATEGUI FORMULACION Y ANALISIS DE ESTADOS FINANCIEROS

obligaciones o disfruten de alguna prerrogativa especial, lo que hará que el promedio general se

desvirtúe un poco.

Para obviar el problema anterior es útil clasificar las cuentas por cobrar de acuerdo a su antigüedad,

identificando los períodos vencidos en cada caso, más o menos bajo las parámetros permitidos para

establecer las provisiones para cuentas de difícil o dudoso recaudo, incorporadas en las normas

tributarias y contables.

15.- Rotación de Existencias

Señala el número de veces que las diferentes clases de inventarios rotan durante un período de

tiempo determinado o, en otras palabras, el número de veces en que dichos inventarios se

convierten en efectivo o cuentas por cobrar.

re = Costo / Inventario

Este indicador de "rotación de inventarios", puede ser calculado para cada clase de inventario:

materia prima, productos en proceso, productos terminados, mercancía para la venta, repuestos y

materiales, entre los más comunes, en cuyo caso el factor "costo" debe ser adaptado a las

circunstancias (materia prima consumida, costo de producción, costo de ventas o consumos, según

se trate de una u otra clase de inventario); y el inventario promedio debe ser lo más representativo

posible, ojalá obtenido con una larga serie de datos (por ejemplo los doce meses del año), aunque

el promedio de sumar inventario inicial con inventario final, no invalida su resultado.

Es otra forma de medir la eficiencia en el empleo de los inventarios, sólo que ahora el resultado se

expresa no como número de veces, sino a través del número de días de rotación.

Dre = Días / Rotación

16.- Rotación de proveedores

Expresa el número de veces que las cuentas por pagar a proveedores rotan durante un período de

tiempo determinado o, en otras palabras, el número de veces en que tales cuentas por pagar se

cancelan usando recursos líquidos de la empresa.

rcp = Compras / Proveedores

17.- Ciclo de comercialización

Este indicador, que se calcula como un número de días, es útil para identificar la magnitud de la

inversión requerida como capital de trabajo, porque relaciona la rotación de las tres variables que

intervienen directamente en la actividad operativa de una empresa: cuentas por cobrar a clientes,

inventarios y cuentas por pagar a proveedores. Para su estimación se toman los resultados, en

número de días, de las rotaciones correspondientes a cada uno de los conceptos mencionados:

.

18.- Rotación de activos

Esta clase de indicadores establece la eficiencia en el empleo de los activos, por parte de la

administración, en su tarea de generación de ventas. Existen tantas clases de relaciones como

cuentas del activo haya en un catálogo contable. Sin embargo las razones de rotación de activos

mas utilizadas son las siguientes:

a. Ventas a efectivo y equivalentes: La razón entre las ventas y los saldos de efectivo señalan la

relación de causalidad proveniente de las operaciones normales de la empresa y sus

disponibilidades para cubrir las necesidades diarias y contar con una reserva prudente para

CPC GABRIEL D CAHUANA MACHACA 61

UNIVERSIDAD JOSE CARLOS MARIATEGUI FORMULACION Y ANALISIS DE ESTADOS FINANCIEROS

eventualidades. Entre mayor sea la razón, mayor también la probabilidad de déficit de efectivo;

lo que provocará tener que acudir a otras fuentes de financiación.

b. Ventas a cartera: Es un parámetro que relaciona las operaciones comerciales del ente con la

tenencia de recursos improductivos en cartera. Un resultado demasiado bajo puede señalar

políticas muy amplias de crédito o ineficiencia en la labor de recaudo de las cuentas por cobrar.

También podría ser un indicio de problemas de pago, por parte de uno o más clientes.

c. Ventas a inventarios: Al igual que en la relación anterior, un indicador bajo podría ser síntoma

de stock en exceso, mercancías de lenta rotación o inventarios obsoletos. Por el contrario, una

rotación por encima del promedio del sector señalaría una insuficiente inversión en inventarios,

lo cuál podría conducir a pérdidas de mercado al no poder atender oportunamente nuevos

pedidos.

d. Ventas a activos fijos: La relación entre estas dos variables hace referencia al total invertido en

propiedades, planta y equipo y su capacidad para producir y generar ventas. Por lo tanto un

indicador bajo, respecto al promedio del sector, estaría diagnosticando potenciales excesos en

la capacidad instalada, o ineficiencias en la utilización de la maquinaria o su obsolescencia

técnica.

Como puede observarse, la intensidad en la utilización de activos se mide siempre con

referencia a las ventas porque, normalmente, son ellas las que proporcionan la oportunidad de

generar recursos propios.

Ejemplo: Ventas / Activos fijos brutos

.

19.- RATIOS DE RENTABILIDAD

Se emplean para medir la eficiencia de la administración de la empresa para controlar los costos y

gastos en que debe incurrir y así convertir las ventas en ganancias o utilidades.

Tradicionalmente, la rentabilidad de las empresas se calcula mediante el empleo de razones tales

como rotación de activos y margen de ganancias. La combinación de estos dos indicadores,

explicados más abajo, arroja como resultado la razón financiera denominada Rendimiento sobre la

inversión (ROI) y mide la rentabilidad global de la empresa. Conocido como el método Dupont, es

una forma de integrar un indicador de rentabilidad con otro de actividad para establecer de donde

proviene el rendimiento sobre la inversión: o de la eficiencia en el uso de los recursos para producir

ventas o del margen neto de utilidad generado por dichas ventas.

Este indicador señala al inversionista la forma como se produce el retorno de la inversión realizada

en la empresa, a través de la rentabilidad del patrimonio y del activo total.

RA = Utilidad / Activos

20.- MARGEN DE GANANCIA

Expresa el monto de las utilidades que se obtienen por cada unidad monetaria de ventas. Este

indicador mide la eficiencia operativa de la empresa, por cuanto todo incremento en su resultado

señala la capacidad de la empresa para aumentar su rendimiento, dado un nivel estable de ventas.

21.- RENTABILIDAD DEL PATRIMONIO

Es la tasa de rendimiento que obtienen los propietarios de la empresa, respecto de su inversión

representada en el patrimonio registrado contablemente:

RK = Utilidad / Patrimonio

22. DIFICULTADES PARA ESTABLECER COMPARACIONES

CPC GABRIEL D CAHUANA MACHACA 62

UNIVERSIDAD JOSE CARLOS MARIATEGUI FORMULACION Y ANALISIS DE ESTADOS FINANCIEROS

Muchas veces se pueden obtener informes bastante exactos acerca de la situación real de una

empresa. No obstante, es difícil encontrar un estándar adecuado con el cual medir la situación

de la empresa.

Algunos de los problemas con que se tropieza en este campo se describen a continuación:

a) Decisión acerca de la base adecuada para comparaciones. En la realidad existen una

serie de situaciones en las cuales, no necesariamente, un índice más alto, comparado con

un menor, es indicativo de mejor desempeño.

Un elevado índice de liquidez corriente no es, forzosamente, mejor que un bajo índice de

liquidez corriente.

Una disminución del índice de liquidez corriente, por ejemplo, no indica un empeoramiento

de la posición de liquidez de la empresa. En muchos casos es sólo el resultado de un

programa de expansión llevado a cabo con éxito.

En algunas comparaciones es razonablemente clara la dirección del camino que representa

una situación «buena» o «mejor». En general, un alto índice de utilidad neta es mejor que

uno menor y del mismo modo un elevado rendimiento sobre la inversión es también mejor

que uno menor. Aun en estos casos, sin embargo, pueden existir excepciones.

Muchos estándares pueden ser considerados con acierto como una variación de calificación

y no un número exacto. Cuando el resultado real está dentro de esa variabilidad se le

puede considerar como satisfactorio. Cuando el resultado comienza a salirse de este

entorno, en cualquier sentido, puede significar una situación poco satisfactoria.

b) Diferencias entre las situaciones a comparar. Las diferencias en los factores que

afectan el desempeño de una empresa en un año, comparadas con las que le

afectaron el año anterior, o las que afectaron al desempeño de otra empresa, son

complejas y difíciles de evaluar. Sin embargo, se deben tener en cuenta. En general

esta tarea no es tan difícil cuando las cifras a considerar pertenecen a la misma

empresa, pero puede tornarse más difícil si se está comparando una empresa con

otra, aunque éstas tengan la misma importancia y pertenezcan al mismo ramo. En

cambio se hará muy difícil cuando ambas empresas se dedican a industrias diferentes

o son en importancia enteramente disímiles.

c) Modificaciones en la unidad monetaria. Las cifras contables están expresadas en

moneda corriente a un valor distinto del actual. Una modificación en el valor de esa

moneda corriente, es decir, un cambio en el nivel de precios, puede, por lo tanto,

poner seriamente en peligro la validez de las comparaciones de los índices calculados

para distintos ejercicios. Del mismo modo, un índice cuyo numerador y cuyo

denominador estén expresados en moneda de distintos valores no tiene significación.

d) Diferencias de definición. Los elementos individuales que involucran vocablos tales

como «activo corriente» o «pasivo corriente» no tienen una definición exacta y hay una

diversidad de opiniones en la práctica acerca de cómo han de medirse.

e) Cambios ocultos en el corto plazo. Un balance a veces no refleja la situación

promedio típica. éste se prepara para un determinado momento y, por lo tanto, no

registra las fluctuaciones a corto plazo en el activo y en el patrimonio que ha ocurrido

dentro del período comprendido entre dos balances. Una empresa que está

analizando su propia situación puede estudiar movimientos estacionales, utilizando los

balances mensuales en lugar de los balances anuales. Los mensuales, en general, no

están a disposición de terceros.

f) El analista debe reconocer también que las empresas muchas veces

CPC GABRIEL D CAHUANA MACHACA 63

UNIVERSIDAD JOSE CARLOS MARIATEGUI FORMULACION Y ANALISIS DE ESTADOS FINANCIEROS

deliberadamente «limpian» sus balances. Por ejemplo, pueden pagar las deudas

antes del balance, lo cual hace aumentar su índice de liquidez corriente, y tomar

préstamos nuevamente a principios del ejercicio siguiente. Esta clase de operaciones

no surge siempre del balance general.

g) El pasado como índice del futuro. Los estados financieros son documentos

históricos y los índices muestran las relaciones que han ocurrido en el pasado. El

analista está interesado por supuesto en lo que ocurre en el presente y lo que

probablemente sucederá en el futuro más que en lo que ocurrió anteriormente.

Muchas veces el analista no tiene otra alternativa más que basarse en la información

del pasado como índice de la situación actual, pero no debe engañarse suponiendo

que los índices históricos reflejan, necesariamente, la situación actúa;, y mucho menos

la futura.

23. USO DE COMPARACIONES FINANCIERAS

El valor principal de un análisis de la información de los estados financieros es que sugiere

preguntas que deben ser contestadas, pero un análisis de este tipo rara vez suministra las

respuestas.

Una diferencia desfavorable entre los resultados reales y los pronosticados, si es

importante, indica que probablemente algo anda mal, y esto da motivos para una

investigación. Aun cuando el análisis indique positivamente que algo anda mal, éste rara

vez indica cuál es la causa de la dificultad. Sin embargo, es importante saber elegir entre

las miles de preguntas posibles aquellas que realmente son importantes. La única cifra que

abarca todas las relaciones previamente descritas es el índice de rendimiento sobre la

inversión. Una modificación en un índice menos amplio puede ser engañosa como

indicador de un mejor o peor desempeño, a menos que se tomen en cuenta las variaciones

compensatorias posibles de aquellos factores que el índice no comprende.

En suma, cualquier otro índice que no sea el rendimiento sobre la inversión, tomado en forma

individual, implica que todos los otros elementos son iguales. Esta condición no ocurre en

general, y , por ende, la validez de las comparaciones se ve disminuida.

Sin embargo, el rendimiento sobre la inversión es tan amplio que no nos da ninguna indicación

acerca de que factores subyacentes pueden ser responsables de las modificaciones que sufra.

Para situar estos factores. que si son desfavorables indican las posibles áreas de conflicto, se

emplean los índices secundarios de rentabilidad. Más aún, el rendimiento sobre la inversión no

nos dice nada acerca de la situación financiera de la empresa, por lo que deben emplearse los

índices de solvencia y liquidez.

24. Apalancamiento Operativo y Financiero

24.1. El Apalancamiento.- El punto de equilibrio ayuda a determinar el apalancamiento de una

empresa, para los cuales son fundamentales, los costos y gastos fijos en la empresa ya

que entre mayores ventas y el no incremento de sus costos y gastos fijos ayudan a una

mayor utilidad, en caso contrario, entre menos ventas menor utilidad o pérdida.

Una empresa tiene un alto grado de apalancamiento si un cambio relativamente pequeño

en las ventas da por resultado un gran cambio en las utilidades. El apalancamiento de una

empresa se divide en Apalancamiento Operativo (relaciona la variación de las ventas

con la utilidad operativa) y en Apalancamiento Financiero (relaciona a la utilidad

CPC GABRIEL D CAHUANA MACHACA 64

UNIVERSIDAD JOSE CARLOS MARIATEGUI FORMULACION Y ANALISIS DE ESTADOS FINANCIEROS

operativa con la utilidad por acción). La combinación de los dos da como resultado el

grado de apalancamiento total de la compañía, es decir la capacidad que posee está

para multiplicar sus utilidades ante variaciones en las ventas.

24.2. Apalancamiento operativo.- El uso de los costos y gastos fijos y el incremento de las

ventas ayuda a obtener cambios positivos proporcionalmente mayores en los beneficios

totales de una empresa. El apalancamiento operativo se logra, en período de expansión

económica, con el incremento de los costos y gastos fijos se disminuyen los costos y

gastos variables.

El apalancamiento operativo varía en cada nivel de producción porque cambia la

incidencia que tiene los gastos fijos sobre el total de los gastos; se reduce conforme se

incrementa las ventas de la compañía, mientras más alto sea el apalancamiento de la

empresa más alto su riesgo.

El grado de apalancamiento operativo de una compañía depende del mayor o menor

empleo de los activos asociados con la producción. Entre mayor sea la participación de los

activos fijos en la estructura de costos, mayor apalancamiento tendrá esta compañía.

El apalancamiento operativo de la utilidad bruta se calcula mediante la siguiente formula:

(Ventas – Costos variables) / (Ventas – (Costos Fijos + Costos Variables))

El apalancamiento operativo de la utilidad operacional se calcula mediante la siguiente

formula:

(Ventas – Costos y Gastos variables) / (Ventas – (Costos y Gastos Fijos + Costos y

Gastos Variables))

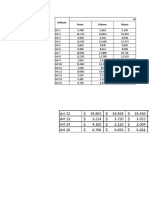

Calcular el apalancamiento operativo con los datos del ejercicio de la Cïa Manufacturera

Total, S.A.C

AÑO 5 AÑO 4 AÑO 3

AO en S/. = (Ventas - Costos Variables / (Ventas - (Costos Fijos y 1,44 1,49 1,42

Variables))

AO en Unidades = (Precio Ventas - Costos Variables / (Precio

2,81 3,19 2,71

Ventas - (Costos Fijos y Variables))

AO en S/. = (Ventas - Costos y Gastos Variables / (Ventas -

3,91 5,50 3,53

(Costos y Gastos Fijos y Variables))

AO Unidades = (Precio Ventas - Costos y Gastos Variables /

(Precio Ventas - (Costos y Gastos Fijos y Variables)) 3,91 5,50 3,53

El grado de apalancamiento operativo, se define como el cambio porcentual en las utilidades

operativas, o utilidades antes de intereses e impuestos que resulta de un cambio porcentual en las

ventas, el cual se debe calcular con la siguiente fórmula:

Unidades vendidas*(Precio de venta-Costo variable unitario) / Unidades vendidas*(Precio de venta

– Costo variable) – Costos Fijos

CPC GABRIEL D CAHUANA MACHACA 65

UNIVERSIDAD JOSE CARLOS MARIATEGUI FORMULACION Y ANALISIS DE ESTADOS FINANCIEROS