Potrebbero piacerti anche

- Clientes Reales y PotencialesDocumento8 pagineClientes Reales y PotencialesMartinez JD0% (2)

- Factoring CRDocumento9 pagineFactoring CRChristopher SaldañaNessuna valutazione finora

- DERECHO TRIBUTARIO II. Resumen de ClasesDocumento33 pagineDERECHO TRIBUTARIO II. Resumen de ClasespeterNessuna valutazione finora

- Caida Libre y Tiro VerticalDocumento62 pagineCaida Libre y Tiro VerticalAlvaro Aguirre M100% (1)

- 5 - Credito Fiscal Aplicacion Parctica Contble y Tributaria PDFDocumento234 pagine5 - Credito Fiscal Aplicacion Parctica Contble y Tributaria PDFjorge luis100% (2)

- Llenado de La Planilla ElectrónicaDocumento65 pagineLlenado de La Planilla Electrónicaarturjc21100% (1)

- Español para Negocios PDFDocumento80 pagineEspañol para Negocios PDFber.h2oNessuna valutazione finora

- GANN SQUARE OF 9 - Market Technicians Association (PDFDrive - Com) .En - EsDocumento51 pagineGANN SQUARE OF 9 - Market Technicians Association (PDFDrive - Com) .En - EsArmJAXDNessuna valutazione finora

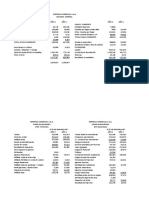

- Evaluación Económica y Financiera de La Empresa Troy-TradingDocumento12 pagineEvaluación Económica y Financiera de La Empresa Troy-TradingKatherine Kelly Sedano RuttiNessuna valutazione finora

- NIC37Documento18 pagineNIC37jorge luisNessuna valutazione finora

- Caso de Auditoria de Ppe 2020-1-1Documento38 pagineCaso de Auditoria de Ppe 2020-1-1jorge luisNessuna valutazione finora

- La Camara 922 FinalDocumento28 pagineLa Camara 922 FinalJoy in the Moment Joy in the MomentNessuna valutazione finora

- Cuestionario de OrganigramaDocumento4 pagineCuestionario de OrganigramaangieNessuna valutazione finora

- Caso de Auditoria de Ppe 2020-1Documento3 pagineCaso de Auditoria de Ppe 2020-1jorge luisNessuna valutazione finora

- Caso de Auditoria de Ppe 2020-1Documento33 pagineCaso de Auditoria de Ppe 2020-1jorge luisNessuna valutazione finora

- Evaluacion Proyectos de InversiomDocumento10 pagineEvaluacion Proyectos de Inversiomjorge luisNessuna valutazione finora

- Libros Electrónicos - CCPLL 08-02-2020Documento122 pagineLibros Electrónicos - CCPLL 08-02-2020Mario Alfaro100% (1)

- Clase 1 - Partida Doble y Ecuación ContableDocumento2 pagineClase 1 - Partida Doble y Ecuación ContableJonas GonzalesNessuna valutazione finora

- Alfred Marshall (1842-1924)Documento16 pagineAlfred Marshall (1842-1924)Diana LopezNessuna valutazione finora

- Sesión 03 - Adicional UrgenteDocumento29 pagineSesión 03 - Adicional Urgentejorge luisNessuna valutazione finora

- Aplicaciones Estudio de MercadoDocumento47 pagineAplicaciones Estudio de Mercadojorge luisNessuna valutazione finora

- Sesión 03 - Adicional UrgenteDocumento29 pagineSesión 03 - Adicional Urgentejorge luisNessuna valutazione finora

- ImvierteDocumento2 pagineImviertejorge luisNessuna valutazione finora

- ImvierteDocumento2 pagineImviertejorge luisNessuna valutazione finora

- Diferencia Entre Proyecto y Plan de NegociosDocumento5 pagineDiferencia Entre Proyecto y Plan de Negocioshanterox3135Nessuna valutazione finora

- FLUJO - EFECTIVO MetDirec - EmpComercialDocumento20 pagineFLUJO - EFECTIVO MetDirec - EmpComercialjorge luisNessuna valutazione finora

- SISCONTAREQDocumento20 pagineSISCONTAREQjorge luisNessuna valutazione finora

- 04 Confe Magis CONANIIF2019 Marysol RicardoDocumento46 pagine04 Confe Magis CONANIIF2019 Marysol RicardoManuel RomanNessuna valutazione finora

- Temario:: Flujos de EfectivoDocumento34 pagineTemario:: Flujos de Efectivojorge luisNessuna valutazione finora

- Manual Sistema Informatico ElectronicoDocumento38 pagineManual Sistema Informatico ElectronicoAlex DiazNessuna valutazione finora

- Ejerc 3 EfeDocumento11 pagineEjerc 3 Efejorge luisNessuna valutazione finora

- Operaciones Gravadas y No Gravadas Del IGV - CCPLL - 11-03-2020Documento31 pagineOperaciones Gravadas y No Gravadas Del IGV - CCPLL - 11-03-2020jorge luisNessuna valutazione finora

- Como Sustentar Un Gasto Ante La SunatDocumento19 pagineComo Sustentar Un Gasto Ante La Sunatjorge luisNessuna valutazione finora

- Presentación TardeDocumento62 paginePresentación Tardejorge luisNessuna valutazione finora

- Conferencia 12Documento42 pagineConferencia 12jorge luisNessuna valutazione finora

- PUB WEB Detracciones Retenciones PercepcionesDocumento3 paginePUB WEB Detracciones Retenciones PercepcionesWeycker RiosNessuna valutazione finora

- Modelo de Recepción de Licencias MédicasDocumento1 paginaModelo de Recepción de Licencias MédicasHenry Guillen CortesNessuna valutazione finora

- PDF 20220419 144134 0000Documento28 paginePDF 20220419 144134 0000Jhonathan GFNessuna valutazione finora

- Programación Lineal EnteraDocumento2 pagineProgramación Lineal EnteraEdwin Vilchez SolanoNessuna valutazione finora

- 2.2.2. Actividades Empresariales Y Profesionales: Artículo 100Documento9 pagine2.2.2. Actividades Empresariales Y Profesionales: Artículo 100Sánchez Vega Victoria VanessaNessuna valutazione finora

- Despalme Y DesmonteDocumento2 pagineDespalme Y DesmonteONce Gmc ArtNessuna valutazione finora

- 3 Ejercicios Prácticos Tarea 3Documento33 pagine3 Ejercicios Prácticos Tarea 3Kelly RiveraNessuna valutazione finora

- Practica 1Documento7 paginePractica 1Luis Mendoza QuispeNessuna valutazione finora

- Informe de Contrato Fiscalización de ObrasDocumento10 pagineInforme de Contrato Fiscalización de Obrasroggerchamorro98Nessuna valutazione finora

- Caracteristicas Del PesvDocumento10 pagineCaracteristicas Del PesvYurani MoraNessuna valutazione finora

- PLANEAMIENTODocumento163 paginePLANEAMIENTOLu Ulloa AlvaNessuna valutazione finora

- Curriculum Vitae RGL 1metepecDocumento4 pagineCurriculum Vitae RGL 1metepecMarco Antonio Fernandez GarciaNessuna valutazione finora

- Plan de SeminarioDocumento9 paginePlan de SeminarioRoberto Enrique Boch AlvarezNessuna valutazione finora

- Caso Practico SmedDocumento3 pagineCaso Practico SmedFelipe CantilloNessuna valutazione finora

- Enunciado Producto Académico N°3BDocumento2 pagineEnunciado Producto Académico N°3BJosé Manuel García SalasNessuna valutazione finora

- Ew - Actividad 7Documento3 pagineEw - Actividad 7BiSOPNessuna valutazione finora

- Caso Mexichem - 22 - 12 - 14Documento5 pagineCaso Mexichem - 22 - 12 - 14Xiomara DiazNessuna valutazione finora

- Guia de EstudioDocumento6 pagineGuia de EstudioDaniela OrdoñezNessuna valutazione finora

- Qué Es Un OligopolioDocumento6 pagineQué Es Un OligopolioAntonio Del charcoNessuna valutazione finora

- Semana 5Documento5 pagineSemana 5danielaNessuna valutazione finora

- Preguntas Parcial 1 END - 093836Documento5 paginePreguntas Parcial 1 END - 093836Alejandro SaavedraNessuna valutazione finora

- Plan Operativo Multianual 2021 2025Documento7 paginePlan Operativo Multianual 2021 2025Ferrán CalderaNessuna valutazione finora

- FINAL ECO 1 JulietaaaaDocumento27 pagineFINAL ECO 1 JulietaaaaSantiagoNessuna valutazione finora

- Tema 6. Aplicación de Los Fundamentos y Elementos de Las Relaciones Públicas.Documento2 pagineTema 6. Aplicación de Los Fundamentos y Elementos de Las Relaciones Públicas.Messi IcodNessuna valutazione finora

- MA T03 T4 Interés SimpleDocumento5 pagineMA T03 T4 Interés SimpleViry FriasNessuna valutazione finora