Potrebbero piacerti anche

- Formato Orden de Compra 0402Documento1 paginaFormato Orden de Compra 0402nsantanap10Nessuna valutazione finora

- Excel Mapa Conceptual Eje 1Documento3 pagineExcel Mapa Conceptual Eje 1nsantanap10Nessuna valutazione finora

- Auditoria de Integral Eje Tematico 3Documento20 pagineAuditoria de Integral Eje Tematico 3nsantanap10Nessuna valutazione finora

- Anexo1 Programas de AuditoríasDocumento35 pagineAnexo1 Programas de Auditoríasnsantanap10Nessuna valutazione finora

- Carta Comunicacion de HallazgosDocumento4 pagineCarta Comunicacion de Hallazgosnsantanap10Nessuna valutazione finora

- Trabajo Eje 2 NiasDocumento21 pagineTrabajo Eje 2 Niasnsantanap10Nessuna valutazione finora

- Auditoria de Gestion Eje Tematico 2Documento23 pagineAuditoria de Gestion Eje Tematico 2nsantanap10Nessuna valutazione finora

- Trabajo Eje 3Documento8 pagineTrabajo Eje 3nsantanap10Nessuna valutazione finora

- Temario SriDocumento100 pagineTemario SriViviana Chavez Molina100% (1)

- Inexactitud Registro AutomotoresDocumento7 pagineInexactitud Registro AutomotoresRomina RamosNessuna valutazione finora

- Derecho Procesal Orgánico - Apunte Rivera Godoy 2018 PDFDocumento186 pagineDerecho Procesal Orgánico - Apunte Rivera Godoy 2018 PDFcamila cancinoNessuna valutazione finora

- Triptico PDFDocumento2 pagineTriptico PDFAlan Ortiz0% (1)

- Ley 12008Documento22 pagineLey 12008p_anamaNessuna valutazione finora

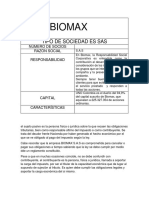

- BIOMAXDocumento2 pagineBIOMAXmarily cortesNessuna valutazione finora

- Cultura Política, Democracia y Participación Ciudadana PDFDocumento53 pagineCultura Política, Democracia y Participación Ciudadana PDFMartha Cecilia Bayona CanoNessuna valutazione finora

- Accion de Tutela-Derecho de PeticionDocumento6 pagineAccion de Tutela-Derecho de PeticionShary SeguanesNessuna valutazione finora

- C-U1-T1-T2-Teoria de La ConstitucionDocumento32 pagineC-U1-T1-T2-Teoria de La ConstitucionLucía Reyes NathNessuna valutazione finora

- Escrito RobertoDocumento3 pagineEscrito RobertoAnonymous 0du6yCs67Nessuna valutazione finora

- Fuentes Del Derecho Del Trabajo Del Doctor Rodriguez Mancini 1 y 2Documento7 pagineFuentes Del Derecho Del Trabajo Del Doctor Rodriguez Mancini 1 y 2Leonardo FerraroNessuna valutazione finora

- Actos de Introducción ProcesalDocumento5 pagineActos de Introducción Procesalkelly_gp9584Nessuna valutazione finora

- STP13087 2022Documento27 pagineSTP13087 2022AnnyYolandaParraNessuna valutazione finora

- El Principio de Investigación Integral en El Proceso PenalDocumento6 pagineEl Principio de Investigación Integral en El Proceso PenalGustavo GonzalezNessuna valutazione finora

- Juicio de Ejecucion en La Via Del ApremioDocumento2 pagineJuicio de Ejecucion en La Via Del ApremioROXANA GUEVARANessuna valutazione finora

- Decreto 354 de 1998. Ere - PatriciaDocumento13 pagineDecreto 354 de 1998. Ere - PatriciavivianitaguevaraNessuna valutazione finora

- Recurso de Casación Inadmisible PatrocinioDocumento10 pagineRecurso de Casación Inadmisible PatrocinioJaviera BarraNessuna valutazione finora

- Modelo Social de La DiscapacidadDocumento15 pagineModelo Social de La DiscapacidadIsabella Perez100% (1)

- Demanda de Habeas Corpus ReparadorDocumento2 pagineDemanda de Habeas Corpus ReparadorAliss Aliss87% (39)

- José Luis - Testamento TrabajoDocumento9 pagineJosé Luis - Testamento TrabajoLuisNessuna valutazione finora

- Memorial de Excepciones PreviasDocumento6 pagineMemorial de Excepciones PreviasExcel Marroquin G.Nessuna valutazione finora

- PROCEDIMIENTODocumento6 paginePROCEDIMIENTOOsvaldo Ricardo Silva SalinasNessuna valutazione finora

- COntrato de PréstamoDocumento24 pagineCOntrato de PréstamoBelen MartinezNessuna valutazione finora

- Revista Demos Participativa Vol. 1, Num. 2, Mayo 2009Documento172 pagineRevista Demos Participativa Vol. 1, Num. 2, Mayo 2009Ciudad Participativa100% (1)

- DECLARACION JURADA SOLICITANDO NEGATIVA DE NACIMIENTO, Ingrid Flores y Venancio Méndez Segundo HijoDocumento2 pagineDECLARACION JURADA SOLICITANDO NEGATIVA DE NACIMIENTO, Ingrid Flores y Venancio Méndez Segundo HijoJonathan SanchezNessuna valutazione finora

- Ordenanza UrdanetaDocumento69 pagineOrdenanza UrdanetaSATDC SoporteNessuna valutazione finora

- Codigo de Comercio PDFDocumento438 pagineCodigo de Comercio PDFJessica Cabrera CanoNessuna valutazione finora

- Poder Hijo DE PAPA A MAMA HELI URDANETADocumento1 paginaPoder Hijo DE PAPA A MAMA HELI URDANETAJuan CarreroNessuna valutazione finora

- Aspectos Legales Tributarios y Laborales Ean146Documento126 pagineAspectos Legales Tributarios y Laborales Ean146KarenLepezBustamante100% (1)

- Mapa Mental Violación de Derechos Del Trabajo - Ga11-210201501-Aa3-Ev01Documento6 pagineMapa Mental Violación de Derechos Del Trabajo - Ga11-210201501-Aa3-Ev01WBEIMAR OTAVO OSORIO100% (1)